Informes noticias

-

CHINA: importaciones de productos lácteos a febrero de 2026 25/3/2026

![]()

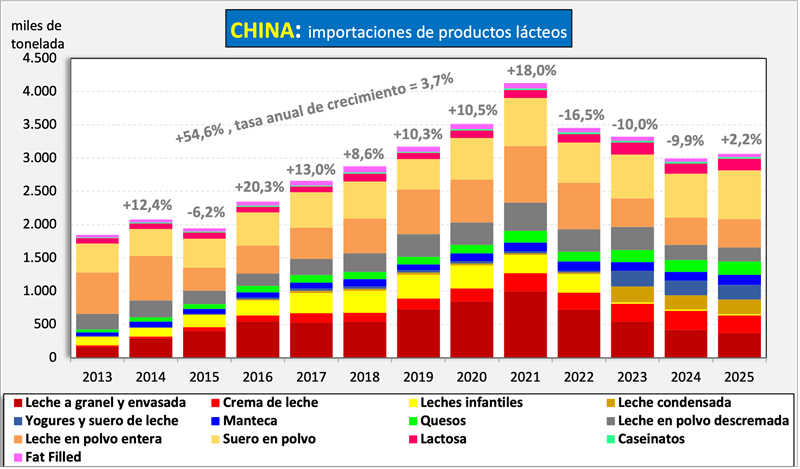

Las importaciones de productos lácteos de China venían creciendo significativamente entre 2013-2021 (salvo en la crisis de 2015) a una tasa acumulativa del 10,6% anual, con la caída en el período 2022-2024 y a pesar de la leve recuperación de +2,2% en 2025, la tasa se redujo al 3,7% anual para el periodo 2013-2025. De cualquier manera, sigue siendo China uno de los principales motores de la demanda de lácteos en el mercado internacional, punto este que varios analistas ponen en duda para el futuro.

![]()

Las compras de China en el mercado internacional ascendieron a unos 20.000 millones de litros de leche equivalentes en el año 2021, muy cercanas al 25% de lo que se comercializó en ese mercado (excluyendo las ventas intra Unión Europea), de allí que su comportamiento sea muy relevante para la determinación de los precios. En el año 2022 se dio una caída del 17,1% en las ventas mundiales en China. Si vemos lo que ocurrió en el año 2023, las compras de China medidas en litros de leche equivalentes cayeron un 20,5% (las compras chinas representaron el 14% del mercado mundial), y en 2024 cayeron el 12,5% y a 12,3% en 2025. Esta menor demanda cuando se enfrenta con una oferta creciente en producción de leche, produce reducciones en los precios internacionales. En los últimos tiempos esta menor demanda de China se viene compensando con un importante crecimiento de la demanda en países del Sudeste Asiático.

Estas bajas en las compras de China respondieron en principio, a altos stocks generados en las grandes compras de 2021, a las dificultades logísticas que implicaron el cierre de algunas ciudades por rebrotes de Covid, efectos colaterales de la Guerra en Ucrania y el proceso inflacionario que se viene dando en todas las economías mundiales con incidencias recesivas en la demanda. Luego la baja se profundizó por una mayor producción local con incentivos del gobierno para incrementarla y reducir la reconstitución de leche importada.

En 2025, la situación de demanda se revierte levemente y se da un crecimiento del 2,2% en el volumen importado, tratando de recuperar algo de los niveles de 2023.

![]()

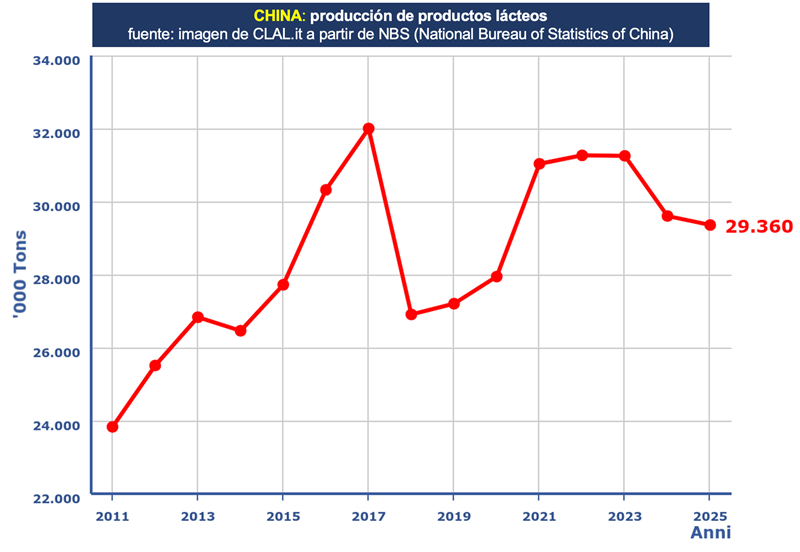

Puede observarse en el gráfico superior la tendencia al crecimiento de la producción de productos elaborados en los últimos 15 años, con una estabilización entre 2021-2023 y una importante caída en 2024 (-5,3%), que continúa levemente en 2025 (-0,8%).

![]()

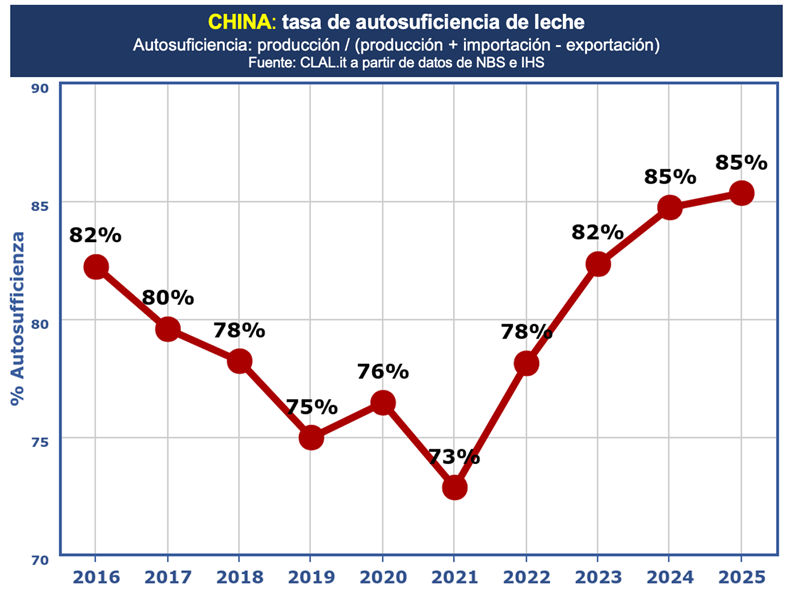

Por su parte la tasa de autosuficiencia, que surge de comparar la producción total local con la oferta local (todo medido en litros de leche equivalentes), estuvo en 2025 en un 85% (la más alta de los últimos 10 años, junto con 2024), demostrando el déficit estructural de abastecimiento de leche, pero que se viene reduciendo.

![]()

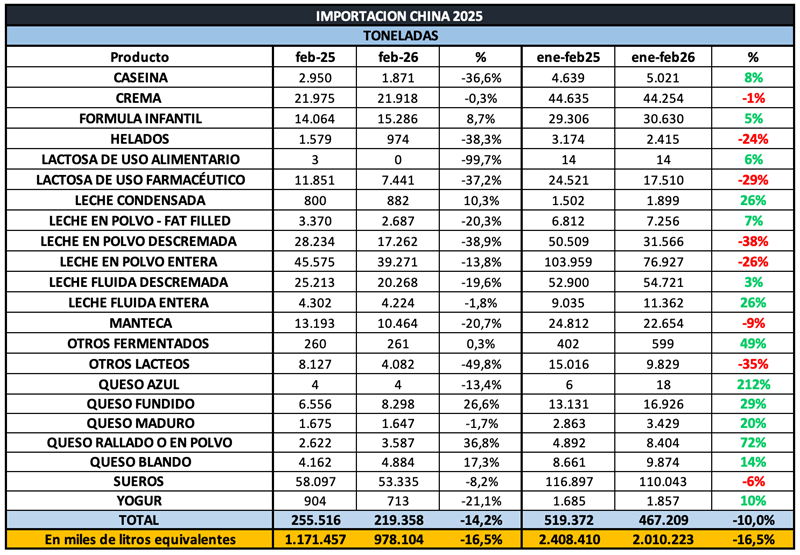

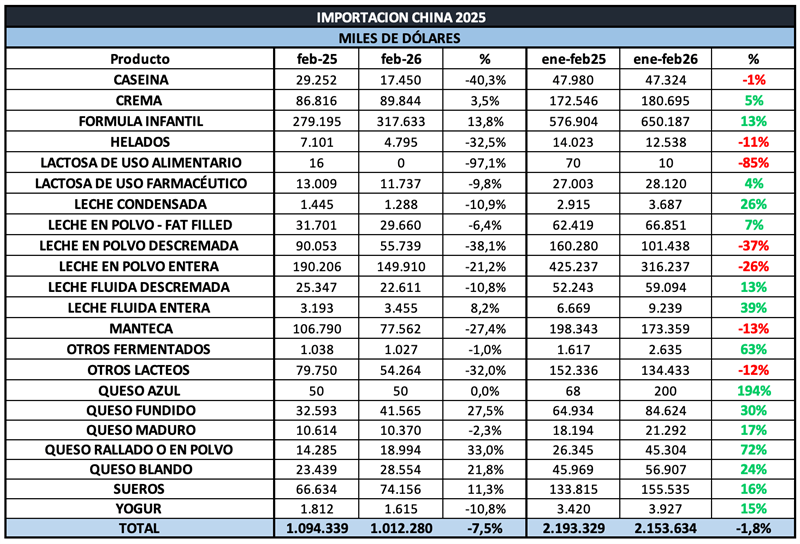

En el mes de febrero, se importó un 14,2% menos en relación al mismo mes del año anterior, con algunas subas de productos y otras bajas, esto último en productos importantes como leche en polvo entera y descremada y sueros. Sin embargo, los quesos aumentaron su volumen. El acumulado de los dos primeros meses del año presenta una caída del 10,0%.

![]()

El monto total de importaciones en dólares fue un 1,8% inferior a igual período del año anterior y el importe promedio pasó de US$ 4.223/ton. a US$ 4.610/ton., un 9,2% más, por lo que caída en el monto total importado fue leve por impacto de los precios, siendo la caída en volumen considerable.

El Valor por Litro de Leche Equivalente de las importaciones de China en el acumulado de 2026 fue de US$ 1,07 (subiendo un 17,6%), cuando el Valor por Litro Equivalente de las exportaciones totales de Argentina a todos los destinos para igual período, fue de US$ 0,53/litro.

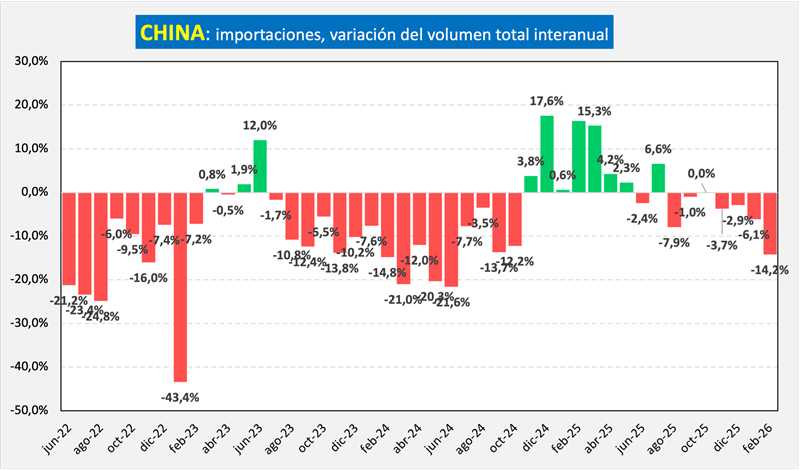

En el gráfico siguiente se pueden observar las tasas de variación de las importaciones de productos lácteos de China, con caídas importantes en 2022 y principios de 2023, producto de los factores mencionados más arriba, y la tasa levemente positiva de marzo 2023, que vuelve a tornarse levemente negativa en abril y se comienza a recuperar en mayo de 2023 y con mucha mayor fuerza en junio, pero desde allí a octubre, con diferente intensidad, la tasa de variación interanual de las importaciones permanece siempre en el cuadrante negativo (16 meses), tornándose positiva en noviembre de 2024 para volver a caer recién este último junio 2025 manteniéndose negativa hasta febrero de 2026.

![]()

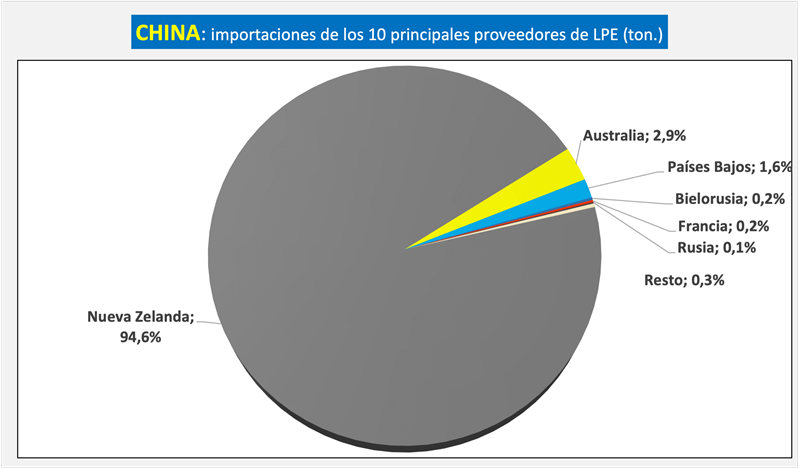

China es el principal importador de Leche en Polvo Entera y su principal proveedor es Nueva Zelanda quien ostentó el 94,6% de participación de ese producto en el gigante asiático en los dos primeros meses de 2026, levemente superior a la participación de igual período del 2025 que fue del 94,5%

![]()

![]()

CHINA: Informe Lácteo Global 1° trimestre de 2026 - RABOBANK

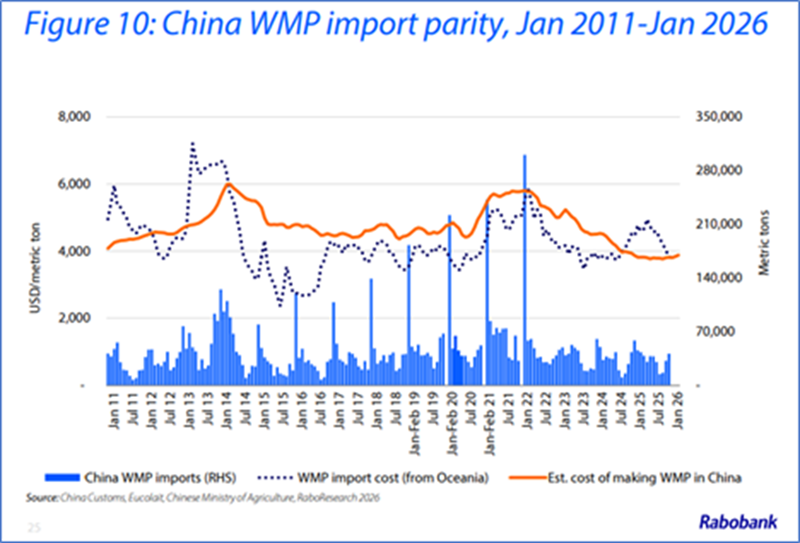

A finales de enero, el precio promedio de la leche en granja en China había disminuido un 2,7% interanual, hasta los 3,03 CNY/kg (0,435 USD/kg), manteniéndose estable desde noviembre de 2025, lo que indica una mejora en el equilibrio entre la oferta y la demanda. Los precios de la leche entera en polvo (LPE) de Oceanía alcanzaron los 3313 USD/t a principios de enero. El último análisis de paridad de importación de Rabobank muestra que la LPE desembarcada de Oceanía ahora tiene un precio un 2% inferior al costo promedio de producción nacional de LPE en China.

El sacrificio de vacas lecheras continuó hasta 2025, ya que la rentabilidad de las granjas se mantuvo bajo presión. El aumento de los precios de la carne de vacuno ha fomentado aún más la salida de granjas con problemas operativos o vacas de baja eficiencia. Según el Ministerio de Agricultura y Asuntos Rurales, el rebaño lechero de China había disminuido un 4,5% interanual, hasta aproximadamente 5,91 millones de cabezas para diciembre de 2025, en línea con las previsiones de RaboResearch del anterior informe trimestral mundial sobre productos lácteos.

A pesar del menor rebaño, los datos de la Oficina Nacional de Estadística (NBS) muestran que la producción de leche aumentó ligeramente un 0,3% interanual en 2025, hasta alcanzar los 40,9 millones de toneladas métricas, ligeramente por encima de la estimación de RaboResearch de 40,5 millones de toneladas métricas. El crecimiento se vio impulsado por la mejora de los rendimientos y una mayor consolidación de las explotaciones a gran escala, con una producción incremental cada vez mayor concentrada en los operadores corporativos.

De cara al futuro, prevemos que el rebaño lechero disminuirá un 2% interanual adicional, hasta aproximadamente 5,8 millones de cabezas en 2026. Las continuas mejoras en el rendimiento deberían compensar las reducciones del rebaño, manteniendo la producción de leche prácticamente estable en 40,9 millones de toneladas métricas. Tras la crisis económica, se espera que la industria siga evolucionando hacia operaciones agrícolas a gran escala, lo que reducirá la volatilidad de la oferta y los precios.

Proyectamos un modesto aumento de la producción de leche del 1,2 % interanual en 2027, hasta alcanzar los 41,4 millones de toneladas métricas.

La confianza del consumidor se mantiene débil. Los datos de la Oficina Nacional de Estadísticas (NBS) muestran que el volumen total de los procesadores de lácteos, un indicador de la demanda interna, cayó un 1,1 % interanual en 2025, mientras que NielsenIQ informó una disminución interanual del 8,6 % en el crecimiento del valor minorista. Dado que los datos de NielsenIQ excluyen los canales de hostelería, Rabobank mantiene su estimación de que el consumo total de lácteos en equivalente de leche líquida (LME) disminuyó un 2 % en 2025, y que el crecimiento del sector de la restauración compensó en gran medida la menor demanda de leche líquida envasada.

El sector de la restauración en China, especialmente las cadenas de té, café y restaurantes de comida rápida, depende en gran medida de la entrega de comida a domicilio para el crecimiento del volumen. La creciente competencia por subsidios entre plataformas ha impulsado los pedidos en línea a máximos históricos: las ventas a domicilio de KFC aumentaron un 25 % entre 2024 y 2025, representando el 48 % de las ventas totales, mientras que marcas como KCOFFEE y Lavazza utilizaron el servicio a domicilio para impulsar su visibilidad y tráfico.

Sin embargo, el crecimiento de los ingresos ha afectado negativamente a la rentabilidad. Luckin Coffee reportó gastos de envío de USD 405,1 millones en el tercer trimestre de 2025, un aumento interanual del 211,4 %, ya que el aumento de las tarifas de la plataforma comprimió los márgenes y lastró las ganancias.

Se espera que los subsidios a las plataformas de entrega de comida a domicilio se normalicen en 2026. Las actuales guerras de precios son insostenibles, dadas las restricciones regulatorias y la presión sobre la rentabilidad de las empresas.

Para lograr un crecimiento más sostenible, las cadenas de café y té están dejando atrás las guerras de precios impulsadas por el reparto a domicilio para desarrollar ofertas de productos más innovadoras y diversificadas. Las marcas utilizan cada vez más la diferenciación de productos para atraer y fidelizar a los consumidores. Por ejemplo, la serie Little Butter de Luckin Coffee, con bebidas de café de especialidad con alto contenido lácteo, vendió 220 millones de tazas en su primer año. Esta tendencia crea oportunidades para que los proveedores de productos lácteos proporcionen ingredientes lácteos innovadores y de alta calidad que ayuden a las marcas de cafeterías y teterías a diferenciar sus ofertas.

En 2026, se espera que el consumo minorista de productos lácteos se mantenga bajo, compensado por el aumento del volumen en el sector hotelero. En general, pronosticamos que el consumo total disminuya un 0,5 % interanual debido a la débil confianza del consumidor.

La demanda estacional ha ayudado a mantener los precios de la leche relativamente estables. Antes del Año Nuevo Chino en febrero, las principales empresas lácteas intensificaron la publicidad festiva de sus marcas para fortalecer la interacción emocional y las asociaciones cálidas con la marca. Como 2026 es el Año del Caballo, los internautas invitaron a Yili a "contratar a la actriz Ma Yili como portavoz". La marca respondió rápidamente con el lanzamiento de un cortometraje creativo, "Buscando a Ma Yili", que se viralizó y conectó eficazmente con la opinión pública.

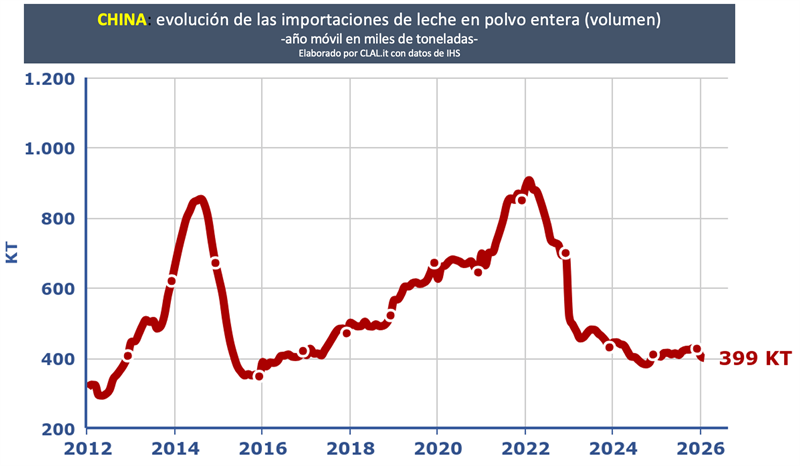

En 2025, las importaciones netas de lácteos de China alcanzaron los 10,4 millones de toneladas métricas. Las importaciones totales aumentaron un 4 % interanual, hasta los 11,0 millones de toneladas métricas, mientras que las exportaciones se dispararon un 155 %, hasta los 0,63 millones de toneladas métricas. El rendimiento por categoría fue divergente: las importaciones de leche desnatada en polvo (LDP) cayeron un 8 % interanual, hasta las 210 000 toneladas métricas, mientras que las de leche entera en polvo (LMP) aumentaron un 4 %, hasta las 426 000 toneladas métricas. Las importaciones de queso y mantequilla crecieron un 14 % y un 11 %, alcanzando las 197 000 y las 151 000 toneladas métricas, respectivamente. RaboResearch pronostica que las importaciones de leche entera en polvo (LEP) aumentarán un 12 % interanual, hasta alcanzar las 476 000 toneladas métricas en 2026, debido a dos factores: primero, un mayor excedente de leche que se destina a productos de mayor rentabilidad, como la nata y la mantequilla; y segundo, una menor diferencia de precios entre la LEP nacional y la importada, lo que incentiva a los comerciantes y consumidores finales a aumentar el uso de las importaciones. Por el contrario, prevemos que las importaciones de LDP disminuyan un 15 % interanual adicional, hasta alcanzar las 178 000 toneladas métricas en 2026, debido a la baja demanda y a la continua sustitución nacional.

En general, se espera que el volumen total de importaciones de productos lácteos (LME) aumente ligeramente un 1 %, hasta alcanzar los 11,1 millones de toneladas métricas en 2026, mientras que se proyecta que las exportaciones aumenten un 20 %, hasta alcanzar los 0,77 millones de toneladas métricas. Como resultado, se espera que las importaciones netas de productos lácteos de China aumenten solo un 0,1% en 2026, limitadas por la débil demanda, la sustitución por la oferta interna y el aumento de las exportaciones.

![]()

elaborado por el OCLA sobre la base de información que publica Aduana de China, CLAL.it y GAIN Report.