Informes noticias

-

Evolución de la producción mundial de leche 15/12/2025

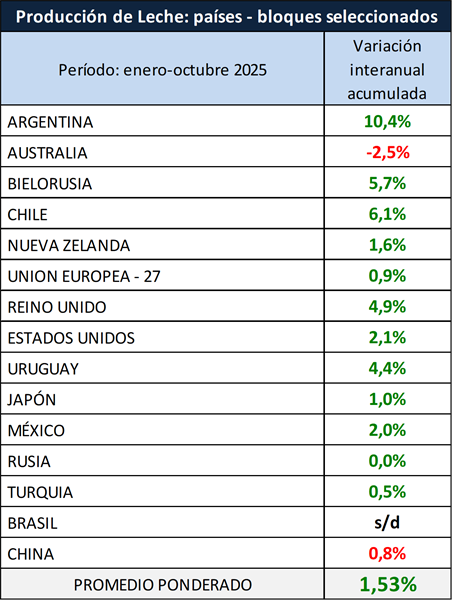

En el cuadro siguiente se toma un grupo seleccionado de los principales países que representan algo más del 55% de la producción mundial de leche de vaca, en el cual se puede observar una suba de la producción del 1,53%, para el período enero-octubre del año 2025 respecto a igual período del año anterior.

![]()

Brasil: según datos de IBGE la “recolección formal” creció hasta septiembre 2025 un 10,3% respecto a igual período del año anterior. Por su parte, Rabobank informó que el año cerraría con un crecimiento del 6,8% por encima de 2024.

Por el lado de los proveedores habituales (UE+USA+NZ+AU+ARG+UY), la producción ha sido en el período enero-octubre del año, 1,7% superior al año anterior, lo cual determina que la oferta en el comercio mundial estuvo fuertemente abastecida ante una demanda entre normal y decreciente, con una incipiente recuperación de las compras de China en lo que va de 2025 (+0,3 hasta octubre), comparada con un muy bajo 2024 y un comercio más fluido en todo el Sudeste Asiático. Esta combinación hizo, sobre todo en los últimos meses que se presente una tendencia muy significativa a la baja de los precios de las principales commodities lácteas en el mercado mundial (-20%).

Cabe recordar que el comercio mundial, descontando el comercio intra Unión Europea, es de sólo el 11 al 12% de la producción mundial (unos 94.000 millones de litros de leche equivalentes para 2025), con lo cual cualquier variación en la producción mundial, hace variar en forma significativa los precios y de allí la caracterización de alta volatilidad que se le da a este mercado. Un 1,5% más de leche sobre una producción mundial de 815.000 millones estimada para 2025, implica 12.300 millones de litros adicionales al mercado, que si no lo absorben crecimiento dentro de los mercados domésticos, son un 13% más de leche para el comercio mundial.

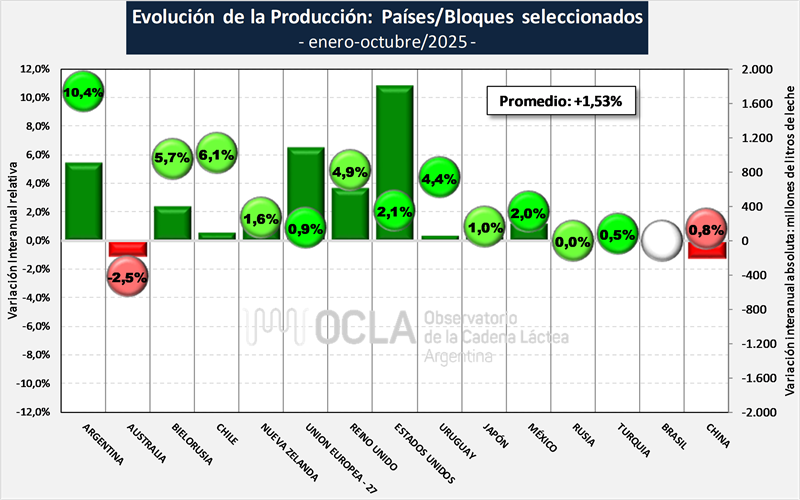

En el gráfico siguiente se pueden observar las variaciones en términos relativos sobre cada país o región y en términos absolutos para dimensionar el impacto sobre la producción total.

![]()

Las estimaciones de los principales organismos como mayor expertise en el mercado lácteo, prevén una suba para este año en torno al 1,2% de la producción mundial de leche.

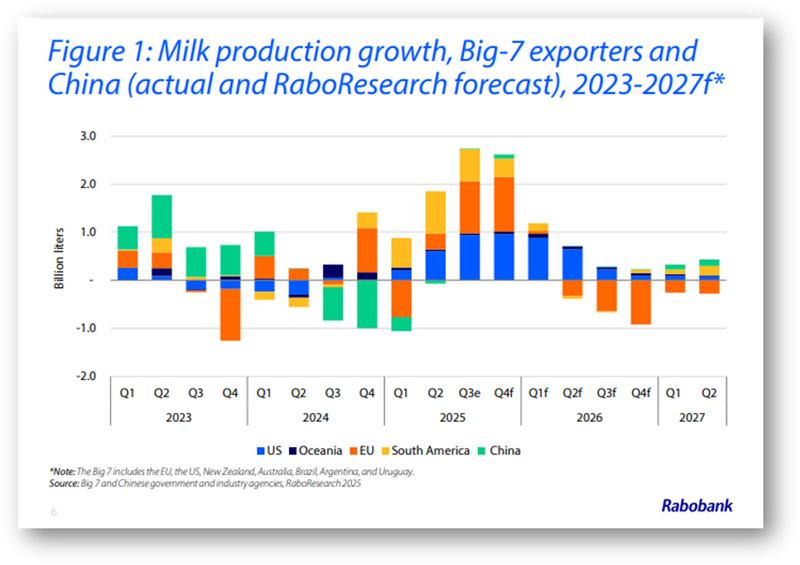

El análisis de Rabobank indica que el exceso de leche en el mercado mundial, combinado con un fuerte crecimiento de los sólidos lácteos, y los efectos de un panorama macroeconómico incierto se están trasladando a la demanda de alimentos, lo que ha contribuido a una fuerte caída de los precios de los productos básicos y por ende a los precios al productor, reduciendo los márgenes.

Se prevé que la producción de los 7 Grandes finalice 2025 con un aumento interanual del 2,2%, antes de desacelerarse a tan solo el 0,12% en 2026, a medida que aumenta la presión sobre los márgenes.

![]()

Otros como Dairy Business afirman que los mercados lácteos están saturados de leche, pero el verdadero diluvio se encuentra en el hemisferio occidental, principalmente en la Unión Europea 27 países, más el Reino Unido y los Estados Unidos.

A pesar que la sobreoferta reduzca los precios y los márgenes, los productores que dedicaron años a la planificación, financiación y construcción de nuevos establos no se muestran dispuestos a abandonar la actividad a la primera señal de dificultades financieras.

Normalmente se necesitan seis meses de márgenes negativos para forzar una contracción en toda la industria, y el tiempo apenas ha comenzado.

En el Dairy Reporter, se hacen la pregunta si ¿Seguirá habiendo leche?

Conclusiones clave: La oferta mundial de leche supera la demanda, lo que presiona los precios de los lácteos.

El índice GDT baja un 4,3 %; los precios de la mantequilla se desploman un 12,4 %.

Las exportaciones de manteca de EE. UU. aumentan, impactando los mercados de la UE y Nueva Zelanda.

La producción de leche se mantiene sólida en todas las regiones principales hasta 2026.

La oferta de leche continúa superando la demanda a nivel mundial a finales de 2025, lo que presiona los precios.

análisis elaborado por el OCLA en base a información de www.clal.it y otras fuentes