Actualidad noticias

-

RABOBANK: Informe Lácteo Global 1° trimestre de 2023 9/3/2023

![]()

Resumen

Los participantes de la cadena láctea, desde el productor hasta el procesador y el usuario final, están siendo exprimidos.

Los precios de la leche de los productores de lácteos se han desplomado desde sus elevados niveles de 2022, mientras que sus vacas digieren alimentos y forrajes de nuevos cultivos a precios récord. Procesadores de lácteos y cooperativas iniciaron el año con un inventario caro, hecho con leche de alto precio, que se descuenta para liquidar en los mercados.

Mientras tanto, los consumidores están siendo presionados por una inflación más alta y tasas de interés en aumento, lo que resulta en un comportamiento de compra más frugal. Los consumidores no han dejado el pasillo de productos lácteos, pero están buscando valor.

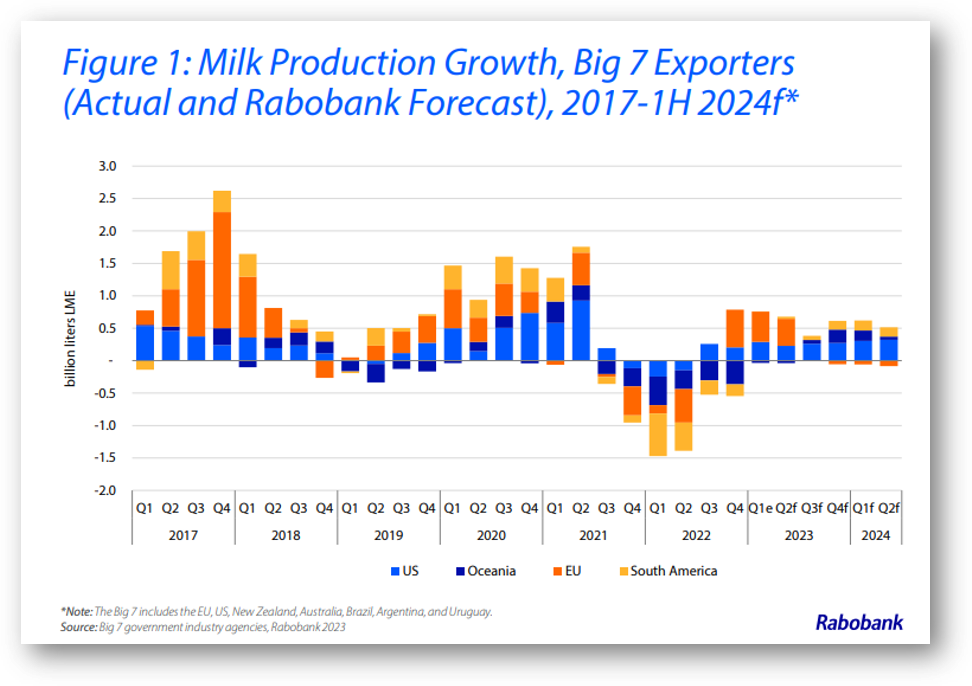

Mayor crecimiento interanual de la producción de leche emerge en 2023 en las principales regiones exportadoras contra comparables bajos de 2022. Los precios de la leche en la granja están siendo más bajos en 2023. Mientras tanto, los altos costos de los insumos siguen siendo un claro obstáculo en todo el mundo y combinado con precios más bajos de la leche dan como resultado una presión en los márgenes a nivel de granja. En respuesta, las tasas de sacrificio de vacas lecheras han aumentado.

El comercio mundial de productos lácteos en 2022 fue mejor de lo esperado, a pesar de la retirada de China. Exportaciones a importadores como México, Indonesia, Japón, Argelia y Corea del Sur, entre otros, superaron niveles 2021. Hasta noviembre de 2022, el comercio en el volumen total de productos lácteos estuvo dentro del 1,5% del año anterior, a pesar de una reducción de alrededor del 20% en las importaciones de China. Las importaciones de productos lácteos de China en el primer trimestre de 2023 se espera que no alcance los niveles del primer trimestre de 2022, con un renovado interés de compra en desarrollo en el segundo semestre de 2023.

El entorno macroeconómico sigue siendo complejo. La inflación se ha desacelerado, pero principalmente debido a caída de los precios de la energía. La inflación de los servicios básicos se mantiene fuerte. El mercado laboral sigue siendo muy ajustado en determinados sectores, y los bancos centrales siguen subiendo los tipos de cambio. Hay un aumento de los signos de una ralentización del consumo de los hogares, que probablemente seguirá deteriorándose en los próximos meses.

Un poco más de leche y un poco menos de demanda han contribuido a la caída de los precios de los productos lácteos. Sin embargo, los niveles de existencias en las principales regiones exportadoras no son una carga. Desde nuestro último informe, hemos moderado nuestro optimismo por el crecimiento de la producción de leche en el año. Se espera que los precios del queso, la leche en polvo y el suero, respalden las exportaciones. Aún así, mucho depende de las políticas internas chinas y de una mayor resiliencia de la demanda para respaldar los precios de los productos lácteos en 2023.

![]()

![]()

Mercados Lácteos Regionales

Estados Unidos

La liquidación de productos lácteos va en aumento a medida que se presionan los márgenes. Las exportaciones récord deben persistir para impulsar la recuperación de precios en el segundo semestre de 2023.

El aumento de la capacidad de producción de queso está extrayendo leche de la manteca y el polvo hacia el queso, lo que da como resultado precios deprimidos para el queso y precios muy altos para la manteca.

Unión Europea

Los precios de la leche en la UE se encuentran actualmente en medio de una gran corrección, lo que resultará en márgenes más ajustados en las granjas a partir del segundo trimestre.

China

La reducción de existencias ha comenzado y se extenderá hasta pasada la primera mitad de 2023. China puede comenzar a comprar más en el segundo semestre de 2023 como muy pronto, y esperamos un leve aumento interanual de las importaciones en el segundo semestre de 2023.

Nueva Zelanda

La producción ha dado un giro y ha mostrado signos de recuperación. Sin embargo, es probable que el ciclón Gabrielle ponga un freno a esto, además de verter más combustible sobre la presión de los costos inflacionarios.

Australia

Una gran cantidad de alimentos y agua estarán disponibles para pasar a una nueva temporada. La consolidación del sector agrícola sigue limitando el suministro de leche.

Sudamérica

La sequía en el sur de Brasil, Uruguay y Argentina está afectando la producción en el primer trimestre de 2023.

Sumario Global

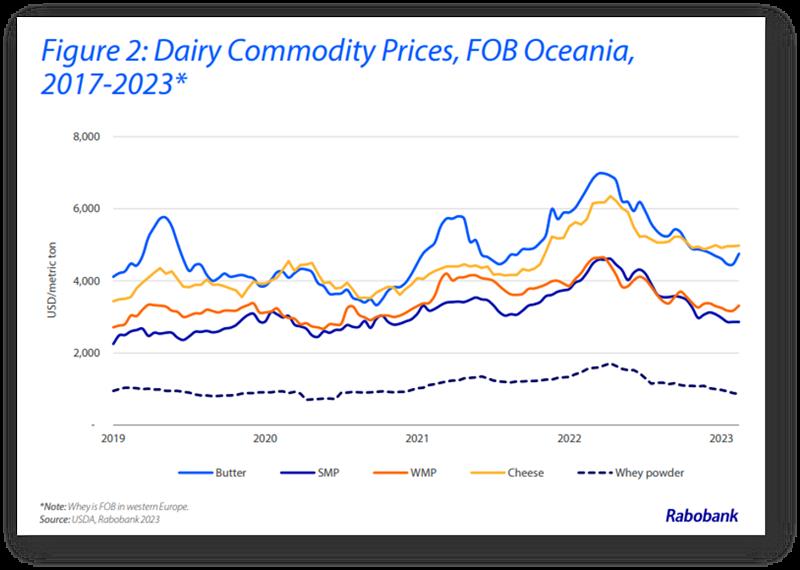

La incertidumbre de los precios del mercado lácteo permanece en todas las regiones y productos lácteos. Los precios del queso y la manteca se han comportado mejor, mientras que los mercados de leche en polvo descremada y entera todavía tienen que encontrar una base sólida.

La subasta del comercio mundial de productos lácteos a principios de febrero permitió vislumbrar una escalada de precios con una ganancia del índice del 3,2 %, lo que marca el primer aumento desde el 6 de diciembre.

Los índices de precios de la leche en polvo (LPE) se elevaron desde mínimos en un 6,6% y un 3,8%, respectivamente. La subasta del 21 de febrero demostró que todavía había demanda de manteca, ganando un 3,8%, mientras que el índice LPE cedió un 2% de la ganancia anterior. El índice de leche descremada en polvo (LPD) se debilitó un 2,4%, lo que indica que los mercados de leche en polvo siguen siendo el eslabón débil en el complejo del mercado de productos lácteos.

El tiempo importa. Según Trade Data Monitor, las importaciones de LPE de China en 2022 totalizaron 698.018 toneladas métricas, 145.466 ton. menos que el récord de 2021 con 843.484 ton., pero por encima de los 633.677 ton de 2020. Sin embargo, Nueva Zelanda, el mayor exportador de productos lácteos a China, informa que las ventas de LPE de 2022 a China cayeron en 384.184 ton., casi un 47 % menos que el récord de 2021 de 820.431 ton.

Naturalmente, hay un desfase entre lo que Nueva Zelanda informa como exportaciones y lo que China informa como importaciones. En el pasado, China programó sus compras de leche en polvo de Nueva Zelanda durante finales del tercer trimestre o principios del cuarto trimestre para llegar a principios del nuevo año y asegurar la cuota de arancel cero para las importaciones de leche en polvo. Sin embargo, a principios de 2022, la cuota de leche en polvo con arancel cero de Nueva Zelanda para 2023 (bajo el TLC) se redujo por completo. Como resultado, un cambio en los patrones de compras de China, ya surgieron en el tercer trimestre de 2022.

Las exportaciones de LPE del cuarto trimestre de 2022 de Nueva Zelanda a China fueron 177.764 ton. más bajas (-55 %) que el año anterior.

El aumento del comercio con Argelia (50.347 ton.) llenó una parte del vacío. Sin embargo, las exportaciones de LPE de Nueva Zelanda en el cuarto trimestre de 2022 disminuyeron un 16 %, o 83.087 toneladas, en comparación con el cuarto trimestre de 2021, lo que contribuyó a la debilidad de los precios mundiales de LPE.

Argentina

Se espera que la producción se contraiga aún más en el primer semestre de 2023. La producción de leche perdió impulso en Argentina durante la segunda mitad de 2022 y se contrajo un 1,5 % en el cuarto trimestre de 2022.

Los márgenes de los productores siguen bajo presión con los precios de la leche en la granja aumentando menos que la inflación de costos, lo que significa márgenes negativos para una gran proporción de productores lecheros. Además de los márgenes reducidos, la intensa sequía de fines de 2022 y principios de 2023 ha seguido afectando la disponibilidad de forraje en muchas regiones y hará que la rentabilidad será más desafiante durante el segundo y tercer trimestre, ya que aumentará la dependencia de los cereales para la alimentación. Por ahora, Rabobank espera que la producción de leche caiga alrededor de un 2% interanual durante la primera mitad de 2023.

Los márgenes de los productores están empeorando. Según datos del OCLA (Observatorio de la Cadena Láctea Argentina), el costo de producción se ubicó en ARS 67/litro en diciembre, frente a un precio de leche en finca de ARS 66/litro. Esto significa que, en promedio, los productores de leche vieron márgenes negativos en diciembre de 2022. Esta métrica ciertamente empeoró en enero y febrero, ya que los reajustes de precios están por debajo de los aumentos de los costos.

¿Hasta dónde puede llegar la inflación? La batalla contra la inflación continúa y las cifras de los titulares se vuelven cada vez más preocupantes. Según los últimos datos oficiales del INDEC (Instituto Nacional de Estadística y Censos), los precios al consumidor subieron un 6% en enero de 2023 y alcanzaron un asombroso 98,8% en los últimos 12 meses en Argentina. Aliemntos y las bebidas aumentaron un 6,8% en promedio durante el primer mes del año.

El consumo interno es más débil. La alta inflación continúa impactando negativamente a los consumidores argentinos y el poder adquisitivo está disminuyendo. Los programas de transferencia de efectivo, los subsidios y los controles de precios artificiales continuarán durante este año electoral, pero proporcionarán nada más que un alivio temporal para el consumidor. Es probable que se produzca un mayor deterioro en el consumo de leche per cápita en 2023, con un consumo cercano a los 180 litros por persona, frente a los 230 litros del 2000.

Las exportaciones aumentaron un 6 % en 2022. En términos de volumen, las exportaciones de lácteos terminaron los primeros once meses de 2022 un 6 % más que durante 2021. La débil demanda interna y los mercados internacionales relativamente estables son atractivos para los exportadores, a pesar de los controles de tipo de cambio. Sin embargo, si la inflación aumenta aún más, existen riesgos de permisos de exportación reducidos para aumentar la oferta interna, como ha sucedido en el pasado.

Los controles de precios están afectando a los procesadores. Con el aumento de las presiones inflacionarias, las empresas lácteas están experimentando un aumento de los costos de producción

sin poder compensar subiendo los precios, los controles de precios asfixian aún más a los procesadores a medida que disminuyen los márgenes y podrían causar una reducción de la disponibilidad de algunos productos en los supermercados.

Que ver para adelante

Rabobank modera su pronóstico de producción de leche para 2023. Se prevé que la producción de leche de las siete grandes regiones exportadoras crezca un 0,7 % interanual en 2023, tras la caída del 0,9 % en 2022. Rabobank rebajó su pronóstico para 2023 desde la estimación del último trimestre del 1%. El crecimiento más lento se atribuye al aumento del descarte más selectivo en los EE. UU. y a los desafíos de producción relacionados con el clima en Nueva Zelanda, Brasil, y Argentina. Además, reconocemos que existe un riesgo a la baja en nuestro pronóstico de producción del 2° semestre en la UE, la razón principal es precios más bajos de la leche.

América del Sur enfrenta vientos en contra tanto en la producción como en el consumo. Las condiciones de sequía se intensificaron en el sur de Brasil, así como en Uruguay y Argentina a fines de 2022 y principios de 2023, lo que redujo la producción de leche en la región. Los márgenes de los productores también empeoraron en Argentina y Uruguay debido a costos más altos, mientras que los productores de leche brasileños se beneficiaron de los precios más altos de la leche en la granja en enero. Sin embargo, los precios de la leche ya están mostrando signos de descenso en Brasil a medida que el consumo se debilita aún más. La desaceleración de la actividad económica debido a la inflación persistentemente alta y el empeoramiento del balance fiscal del gobierno ya se están traduciendo en un mayor desempleo y menos poder adquisitivo para los consumidores brasileños.

El dólar estadounidense se mantiene relativamente fuerte, aunque su fortaleza disminuyó a fines de 2022. La debilidad reciente mejora el poder adquisitivo de los mercados emergentes, pero igualmente, un dólar más débil ayuda a amortiguar los precios en la explotación agrícola en las regiones exportadoras.

Se han levantado las políticas de Covid-19 y se espera que el crecimiento de las ventas en China en 2023 mejore, pero se mantenga ligeramente por debajo de los niveles previos a la pandemia. Rabobank pronostica que los ingresos del servicio de alimentos registrarán un crecimiento del 1 % al 2 % (similar a la CAGR de 2019 a 2023), debido al crecimiento adicional del volumen y el valor de las expansiones de los puntos de venta, la mejora del tamaño promedio de los boletos y las innovaciones de los jugadores clave.

Los disturbios geopolíticos continúan nublando las estimaciones de oferta y demanda. La intensificación de la guerra entre Rusia y Ucrania aumenta el riesgo de mayores costos de alimentación en todo el mundo por segundo año, a través del aumento de los costos de los insumos agrícolas. Una escalada de las tensiones comerciales con China tendría repercusiones negativas en los mercados mundiales de productos lácteos debido a su dominio en las importaciones de productos lácteos.

![]()

– traducido y extractado por el OCLA del Global Dairy Quarterly – 1° trimestre 2023 - Rabobank