Informes noticias

-

Ventas de Productos Lácteos en el Mercado Interno – noviembre 2020 26/1/2021

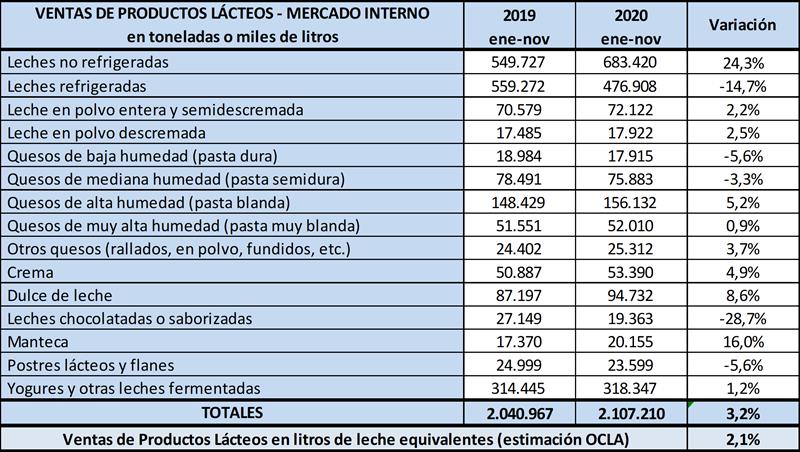

Venta de Productos Lácteos en el Mercado Interno:

La información proviene del Panel de industrias lácteas establecido a partir del relevamiento coyuntural de la Resolución 230/16 e información histórica de la Resolución 7/14, ambas de la SAGyP. Los valores se expresan en toneladas y miles de litros, dependiendo del tipo de producto. La conversión a litros de leche equivalente se realiza con los coeficientes establecidos en la Disposición 1/2018 de la DNL-MPyT.

![]()

En el cuadro se observa un volumen de ventas superior en un 3,2% en productos y 2,1% en litros de leche equivalentes respecto a igual período del año anterior.

Claramente podemos ver cómo crecen las ventas de productos más básicos como leches no refrigeradas, leches en polvo, quesos cremosos (pasta blanda), manteca, dulce de leche y yogures, que en general caen, pero aumentan las ventas en bebibles de litro (presentación predominante en la categoría). Por otro lado, los productos de mayor valor agregado y/o unitario, como yogures en potes, flanes y postres, leches saborizadas, quesos duros y semiduros presentan caídas importantes. Lamentablemente, todos estos últimos son los que aportan mayor contribución marginal al negocio de la cadena industrial y por ende su posible traslación al sector primario.

Si procedemos a analizar la evolución de las ventas mes a mes en su comparación interanual, y lo hacemos por la unidad de medida comparable que son los litros de leche equivalentes (litros necesarios para producir los productos elaborados), vemos un comportamiento muy irregular con muchos altibajos. El sostenimiento del consumo, incluso con valores levemente por encima del año anterior, responde básicamente a las ayudas sociales en todas sus formas (AUH, tarjeta alimentaria, IFE, etc.), que se destinaron a un consumo de lácteos más básicos y a las mayores compras de los diferentes gobiernos nacional, provinciales y municipales de leches fluidas y en polvo para asistencia alimentaria.

![]()

Ha habido un cambio importante en las compras de productos lácteos, donde se hacen en forma más puntual, en negocios de cercanía y mayoristas, de mayor valor (canastos más grandes), con menor frecuencia en las misma (menos visitas). Producto de las compras para stock familiar y por los controles de precios (máximos y cuidados), se visualiza un incremento significativo en las leches no refrigeradas y una situación similar en manteca, dulce de leche, quesos cremosos y yogures bebibles de litro.

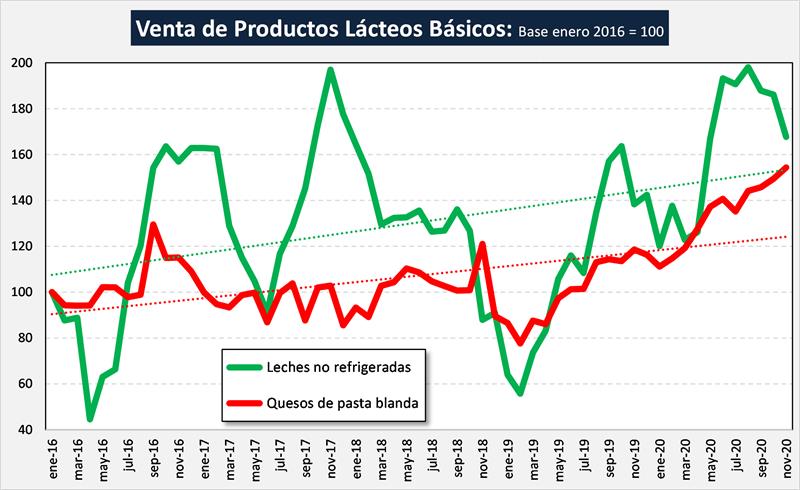

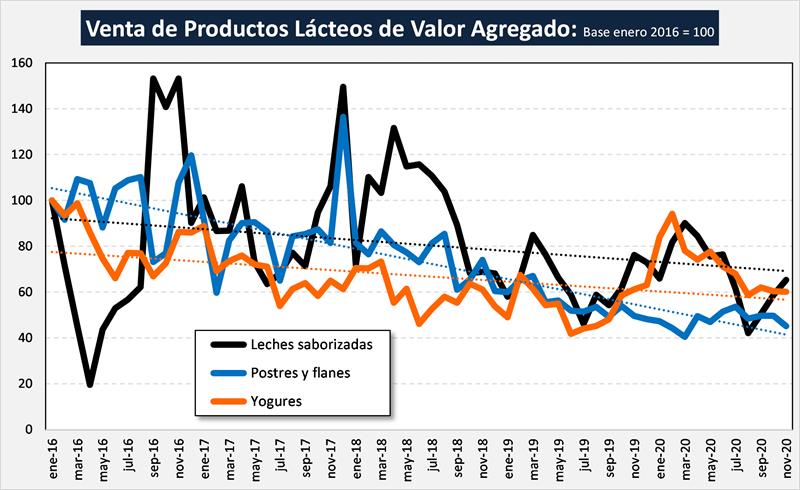

En los gráficos siguientes se visualiza claramente la tendencia de aumento en el consumo de productos más básicos en detrimento de productos de mayor valor agregado. Esta tendencia ya lleva un tiempo prolongado y se debe fundamentalmente a un fuerte deterioro en el poder adquisitivo de los sectores medios de la pirámide de ingresos:

![]()

![]()

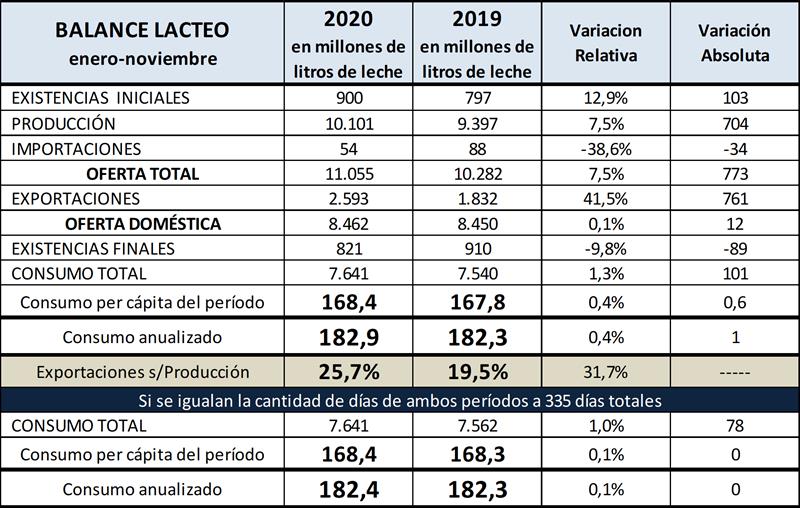

En base al Balance Lácteo estimado por OCLA a noviembre del 2020 surge un consumo total del 1,3% superior al año anterior, el consumo per cápita acumulado hasta noviembre del 2020 es de 168,4 litros/habitante de leche equivalente, versus 167,8 en igual período de 2019 (+0,4%). Si anualizamos el consumo per cápita corregido por igual cantidad de días entre años, el consumo para 2020 sería de 182,4 litros/habitante y por año, es decir un 0,1% superior al 2019.

Las cifras que arroja la metodología del Balance Lácteo son muy similares a las de ventas totales del cuadro superior (Resolución 230/16), recordando que estas son una muestra de la población total y el mayor volumen de ventas/consumo de la muestra (+2,1%) respecto al Balance Lácteo (+1,3%) responde muy probablemente a un menor volumen de venta de las industrias más pequeñas que están fuera del muestreo de la Resolución 230/16.

![]()

Respecto a los datos que captura la Resolución 230/16 es el de aquellas empresas que muy probablemente hallan incrementado sus ventas en los meses de pandemia/cuarentena y las industrias que han sufrido fuertes caídas en sus ventas (incluso algunas que dejaron de procesar) no estén registradas ni en el período previo ni durante la cuarentena y por lo tanto estas cifras pueden indicar un nivel de ventas superior al real de todo el mercado (100% de la leche procesada y comercializada en el mercado doméstico).

Otro dato relevante, corresponde a leches no refrigeradas ya que en la muestra hay una empresa con datos completos en el período ene-nov 2020 pero que no cuenta con datos completos en el año anterior.

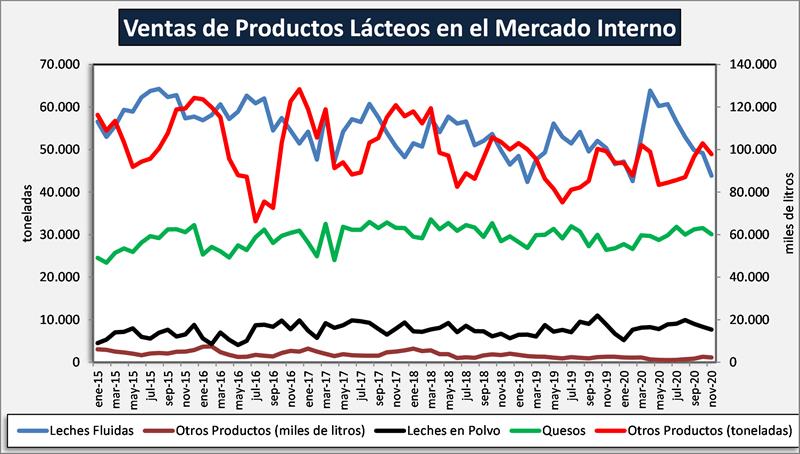

Evolución mensual de las Ventas en el Mercado Interno por grupo de productos

![]()

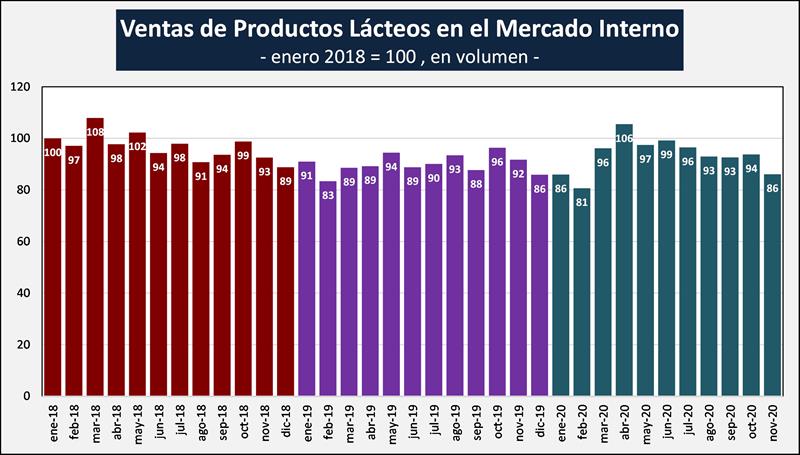

Evolución de las Ventas en el Mercado Interno en base a productos totales y tomando como Base = 100 enero de 2018

![]()

elaborado por el OCLA con información de INDEC y DNL-MAGyP