Actualidad noticias

-

BRASIL: Leche – Perspectivas 2026 2/12/2025

![]()

Se espera que la producción lechera brasileña muestre un crecimiento moderado en 2026, influenciado por precios al productor ligeramente más bajos a principios de año y una base de comparación elevada debido al fuerte crecimiento registrado en 2025. En cuanto a la demanda, el escenario tiende a mantenerse moderadamente positivo, impulsado por el inicio de un ciclo de recortes de tasas de interés, el alto gasto público y los bajos niveles de desempleo. Estos factores deberían contribuir a sostener el consumo de lácteos durante todo el año.

El control de costos debería generar un nuevo aumento en la producción

El año 2025 dejó buenos recuerdos para los productores de leche. La producción primaria aceleró su ritmo de crecimiento en el primer semestre, impulsada por el control de los costos de alimentación, la rentabilidad positiva y un clima menos volátil. A diferencia de años anteriores, hubo menos problemas climáticos, como inundaciones y sequías extremas, lo que facilitó el trabajo de los productores. Se espera que el año finalice con un aumento de la producción de leche de aproximadamente el 6,8% en comparación con 2024.

En cuanto a la demanda final del consumidor, incluso con una inflación similar a la del año anterior (IPCA del 4,6%), se observó estabilidad o un ligero crecimiento en la mayoría de las categorías de productos lácteos. Este desempeño se vio favorecido por factores como el bajo desempleo, los programas gubernamentales de transferencia de ingresos y un crecimiento económico cercano al 2% del PIB.

El primer semestre del año se caracterizó por una producción en el campo significativamente superior a la esperada. Tras un aumento del 3,1% en el primer trimestre, el segundo trimestre registró un avance del 9,3% en comparación con el mismo período de 2024, la tasa de crecimiento más alta de los últimos diez años. Si bien la base de comparación fue baja, debido a la caída de la producción causada por las importantes inundaciones en la región Sur en 2024, los datos fueron una sorpresa positiva.

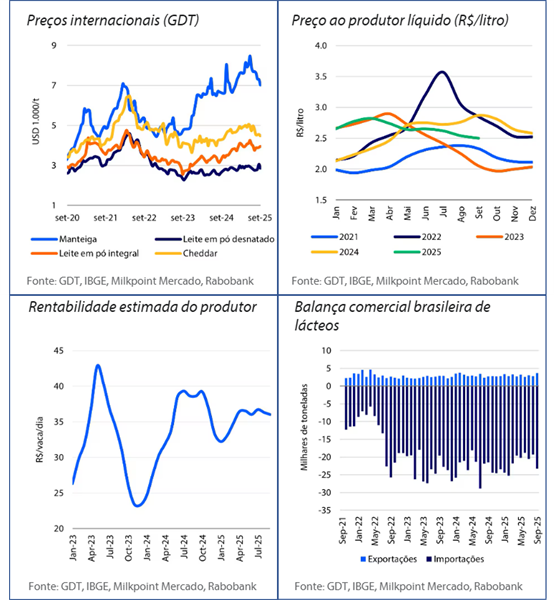

Los precios al productor comenzaron 2025 en niveles históricamente altos (2,65 reales por litro) y mostraron una menor volatilidad en comparación con años anteriores. En los primeros nueve meses del año, la volatilidad de los precios fue un 50% inferior al promedio de los últimos seis años, medida por la desviación estándar. Es probable que el año finalice con precios inferiores a los observados a finales de 2024, lo que refleja el aumento de la producción y la ausencia de sequías prolongadas en el segundo semestre.

Como consecuencia de la menor volatilidad de los precios de la leche y la tendencia a la estabilidad o disminución moderada de los costos de los granos, la rentabilidad de los productores también mostró una menor fluctuación en comparación con años recientes. Según datos de MilkPoint Mercado, el indicador de ingresos menos el costo del alimento se ha mantenido por encima de los 30 reales por vaca/día durante los últimos 18 meses (desde marzo de 2024) y se espera que se mantenga en niveles similares hasta finales de 2025.

Por lo tanto, se espera que la producción de leche en Brasil finalice el cuarto trimestre con un crecimiento cercano al 4%, lo que, sumado a los importantes aumentos del segundo y tercer trimestre, debería resultar en un crecimiento estimado del volumen total del 6,8% para 2025, en comparación con 2024.

En el mercado internacional, se espera que las importaciones brasileñas finalicen el año en niveles ligeramente inferiores a los de 2024, pero aún relativamente altos, cercanos a las 250.000 toneladas. La apreciación del real y la ligera disminución de los precios internacionales sostuvieron el flujo de importaciones del Mercosur, incluso ante el fuerte crecimiento de la producción nacional a lo largo del año.

La tendencia de expansión entre los grandes productores se mantiene sólida en el sector lácteo. Aquellos con una producción superior a 5.000 litros/día ya representan el 28% del total producido en el país y se espera que sigan ampliando su participación. Factores como los costos laborales y la mayor rentabilidad derivada de una mayor escala han sido fundamentales para impulsar la consolidación del sector primario en Brasil.

De cara a 2026, el mercado internacional podría enfrentar nuevas caídas de precios en el primer semestre. RaboResearch proyecta que la oferta mundial continuará su tendencia alcista a finales de 2025 y en el primer semestre de 2026. En el segundo semestre de 2025, se espera que la producción de leche en las siete principales regiones exportadoras crezca un 1,8% en comparación con el mismo período del año anterior, antes de desacelerarse al 1,1% en 2026.

Este aumento se verá impulsado por la mejora de los márgenes de los productores mundiales y la recuperación de los brotes de enfermedades registrados en EE. UU. y Europa. La ausencia de condiciones climáticas adversas extremas en la mayoría de las regiones a lo largo de 2025 ha permitido a los productores recuperar márgenes y preparar sus rebaños para el actual ciclo de alta producción. En Europa y Oceanía, los precios pagados a los productores se acercan a niveles récord a finales de 2025, mientras que se prevé que los costos de alimentación del ganado se mantengan favorables hasta 2026.

En el Mercosur, se prevé que Argentina y Uruguay experimenten una desaceleración del crecimiento de la producción en 2026 debido a los márgenes.

![]()

traducido por el OCLA del Informe: Actualización mensual sobre alimentos y agronegocios – Rabobank