Actualidad noticias

-

Perspectivas para 2026: Rabobank 14/11/2025

El fuerte crecimiento de la producción reduce los precios, pero la moderación en el aumento de la producción en 2026 aliviará la presión.

La producción de leche en la mayoría de las principales regiones exportadoras de productos lácteos a nivel mundial está creciendo con fuerza, a un ritmo que ha superado las expectativas previas de RaboResearch. En julio, la producción de leche en EE. UU. registró un aumento interanual del 4,2 %, su mayor tasa de crecimiento desde 2021, y en agosto continuó con un incremento interanual del 3,2 %.

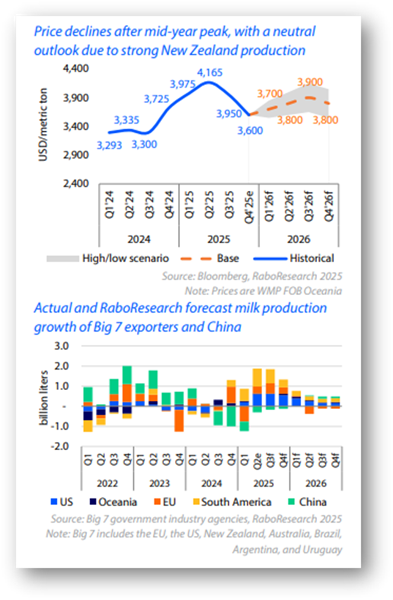

Mientras tanto, Nueva Zelanda experimentó un inicio de temporada récord, culminando en octubre, el mes de mayor oferta. Se espera que este crecimiento se mantenga hasta 2026, aunque el ritmo se moderará.

Se prevé que el crecimiento de la oferta de leche en las siete principales regiones exportadoras aumente un 1,8 % interanual en el segundo semestre de 2025, antes de desacelerarse al 1,1 % interanual en 2026.

Los elevados precios de la leche en origen en EE. UU., la UE y Oceanía durante el primer semestre de 2025 fueron un factor clave del crecimiento actual del volumen. La mejora de los márgenes de beneficio de las explotaciones, la recuperación de los brotes de enfermedades de 2024 y la ausencia de condiciones meteorológicas adversas seguirán impulsando al alza la oferta de leche. Además, se prevé que los precios de los alimentos concetrados comprados se mantengan favorables hasta 2026, ya que la abundancia de suministros los mantiene bajo control.

En cuanto a la demanda, los mercados lácteos mundiales siguen enfrentando dificultades, especialmente entre los consumidores de ingresos bajos y medios. La persistente debilidad de la demanda es evidente en muchos canales de distribución de alimentos, y se necesitará un aumento en la confianza del consumidor para impulsar el gasto discrecional. China aún lucha contra una caída del consumo, y las señales de recuperación en el sudeste asiático son mixtas. En Estados Unidos, la preocupación por el mercado laboral y el impacto de los aranceles contribuyen a un clima de baja confianza del consumidor.

El creciente excedente exportable ha comenzado a presionar los precios en algunas, pero no en todas, las principales regiones productoras de lácteos. En EE. UU., la fuerte caída de los precios del queso y la manteca en el tercer trimestre de 2025 se traducirá en precios más bajos de la leche en origen durante el cuarto trimestre de 2025 y el primer semestre de 2026. La debilidad de los precios de los productos lácteos también se ha materializado en Europa, y muchos productos en Nueva Zelanda experimentaron descensos en la subasta de Global Dairy Trade durante el tercer trimestre de 2025. Sin embargo, se mantiene la confianza en que los precios de la leche neozelandesa superarán las dificultades actuales esta temporada.

Nuestro escenario base prevé precios más bajos hasta 2026, impulsados por un mayor excedente de leche exportable.

En general, la moderación prevista en el ritmo de crecimiento de la oferta de leche hasta 2026 debería empezar a aliviar la presión sobre los precios, a medida que el mercado busca equilibrar la oferta y la demanda. No obstante, la persistente abundancia de producción de leche, junto con una demanda menor de la esperada, podría generar una mayor caída de los precios, como se refleja en nuestro escenario pesimista.

![]()

traducido por el OCLA del capitulo de Lechería elaborado por Rabobank – Carlos Mera – Director de Investigación de Mercados de Productos Agrícolas