Informes noticias

-

Situación de la Lechería Mundial durante el año 2024 13/11/2025

![]()

RESUMEN

Tras una desaceleración en 2022, impulsada principalmente por los elevados costos de producción, la producción mundial de leche recuperó impulso, con un aumento del 1,9 % en 2023 y del 2,2 % (ajustado por el año bisiesto +1,9 %) en 2024, alcanzando los 983 millones de toneladas.

Se prevé que supere los 1.000 millones de toneladas en 2025. La brecha entre las regiones exportadoras de productos lácteos tradicionales y los productores emergentes, que buscan la autosuficiencia y una menor dependencia de las importaciones, siguió siendo evidente en 2024. Asia y África registraron fuertes aumentos de producción, impulsados por una creciente demanda local y, en promedio, por precios favorables de la leche, mientras que las regiones productoras tradicionales se mantuvieron por debajo de la tasa de crecimiento mundial.

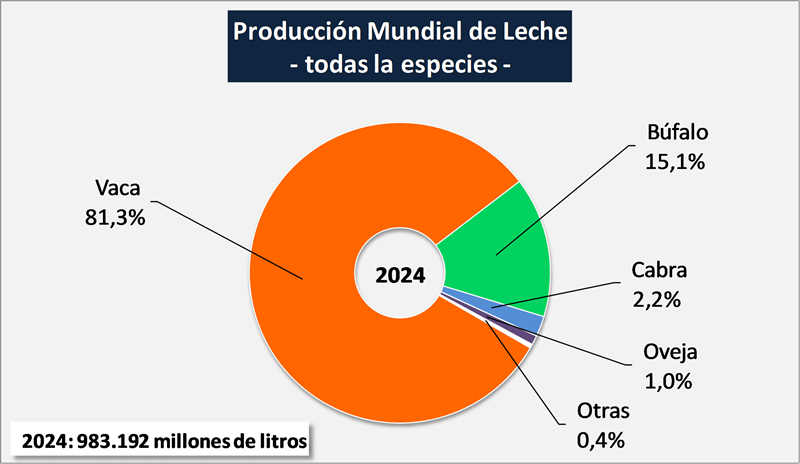

La leche de vaca representó el 81 % de la producción mundial (799 millones de toneladas). Su crecimiento se aceleró en comparación con los tres años anteriores y se equiparó al ritmo de la leche de búfala (+2,2 %).

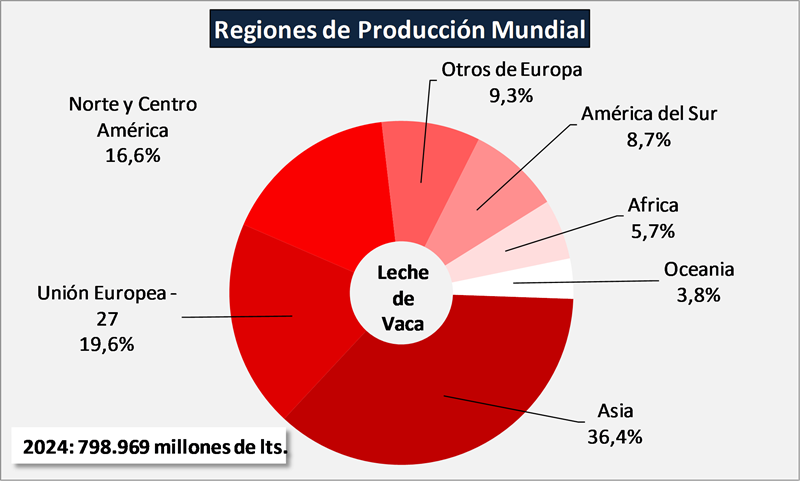

Más de dos tercios del aumento en la producción de leche de vaca provinieron de Asia, donde el crecimiento fue ligeramente inferior a su tasa a largo plazo (+4,1%), mientras que África contribuyó con el 14%, registrando el mayor incremento interanual (+5,7%). El crecimiento de América del Norte se ha mantenido estructuralmente por debajo del promedio mundial (TCAC 2015-2024: 2,0%). En la UE-27, la producción de leche de vaca aumentó modestamente un 0,6%, en línea con su tasa de crecimiento promedio a largo plazo. Nueva Zelanda extendió la tendencia alcista que comenzó en 2023. América del Sur incrementó la producción de leche en casi un 1,5% en 2024. Tras un ligero descenso en 2022, los envíos mundiales de leche aumentaron durante dos años consecutivos, alcanzando un nuevo récord en 2024. Los envíos registraron un crecimiento promedio del 0,8% en 2024, alcanzando los 467 millones de toneladas.

Ajustado por el año bisiesto, el crecimiento fue de tan solo un 0,5%.

Con mayores entregas de leche en 2024, la producción total aumentó, pero las tendencias por producto divergieron de años anteriores. Los procesadores incrementaron la producción de productos fermentados (+6,1 %), queso (+2,0 %), manteca y aceite de manteca (+2,0 %) y leche entera en polvo (+2,0 %).

Otras categorías crecieron moderadamente (leche condensada +1,8 %) o disminuyó (leche desnatada en polvo -2,3 % y leche líquida -1,3 %).

Por primera vez en tres años, el consumo mundial de productos lácteos en 2024 superó a la producción de leche, alcanzando su mayor tasa de crecimiento desde 2021 (+2,5 %). El consumo aumentó en más de 24 millones de toneladas en un año. Este mayor consumo en comparación con la producción se debió a la disminución de las existencias en China, la UE-27 y Estados Unidos. El consumo medio anual de leche per cápita alcanzó los 120,7 kg, un aumento del 1,6%, su mayor tasa de crecimiento desde 2020 y muy por encima del crecimiento medio anual del 1,2% registrado desde 2015. Desde 2022, las fluctuaciones de los costos derivadas de la guerra y la débil demanda china mantuvieron el comercio mundial de productos lácteos moderado, con un aumento de tan solo el 0,8% en 2023. En 2024, el crecimiento del comercio superó la tendencia (+2,1%), ya que los principales exportadores redirigieron sus volúmenes ante la débil demanda china, mientras que otros registraron aumentos de dos dígitos (en equivalentes de leche). Tanto el comercio mundial de queso como el de manteca y aceite de manteca aumentaron muy por encima de la tendencia a largo plazo. Las exportaciones de leche entera en polvo aumentaron ligeramente un 0,4%, mientras que los volúmenes de comercio de leche desnatada en polvo cayeron un 1,5%.

La UE-27 mantuvo su posición como el mayor exportador mundial de productos lácteos en 2024, con una cuota de mercado del 27% y dominando las exportaciones de queso, leche y crema. Nueva Zelanda le siguió con una participación del 22%, liderando las exportaciones de leche entera en polvo, manteca y aceite de manteca. La participación de Estados Unidos alcanzó el 15% en 2024. El Índice de Precios de Productos Lácteos de la FAO aumentó un 4,8% en 2024 con respecto a 2023. Este incremento se debió a la fuerte demanda en un contexto de oferta limitada, especialmente de manteca, a pesar del aumento de la producción mundial de leche. La manteca lideró el aumento con un 37%. La leche descremada en polvo se mantuvo prácticamente sin cambios y el índice de precios del queso se situó, en promedio, un 4,3% por debajo del nivel de 2023.

Los precios de la leche en origen aumentaron en gran parte del mundo en 2024: un 3,1% en la UE-27, un 10,9% en Estados Unidos y un 11,1% en Nueva Zelanda, mientras que en China volvieron a caer.

PRODUCCIÓN DE LECHE

Panorama general

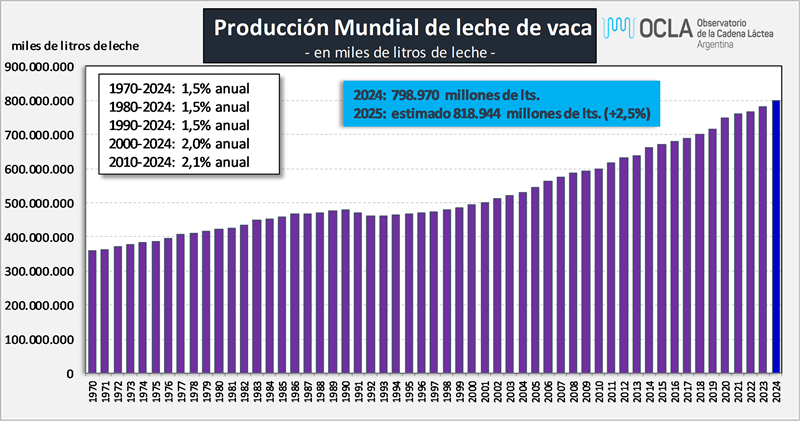

En 2024, la producción mundial de leche registró un crecimiento promedio, con un aumento del 2,2 % (equivalente a casi 21 millones de toneladas) hasta alcanzar los 983 millones de toneladas. Si este aumento anual promedio se mantiene, se espera que la producción mundial de leche alcance el umbral simbólico de 1.000 millones de toneladas en 2025.

En los últimos años, se ha acentuado la brecha entre las regiones exportadoras de productos lácteos tradicionales y los países y regiones emergentes en este sector, que buscan lograr la autosuficiencia y reducir su dependencia de las importaciones. También en 2024, el crecimiento en América del Norte, Europa, Oceanía y América del Sur se mantuvo por debajo de la tasa de crecimiento promedio mundial (tasa de crecimiento anual compuesto de la producción mundial de leche de 2015 a 2024: +2,2 %), mientras que Asia y África registraron fuertes aumentos en la producción de leche. En estas últimas regiones, la producción se ve impulsada por el aumento de la demanda local, el apoyo gubernamental y, en general, precios favorables de la leche.

Leche de vaca

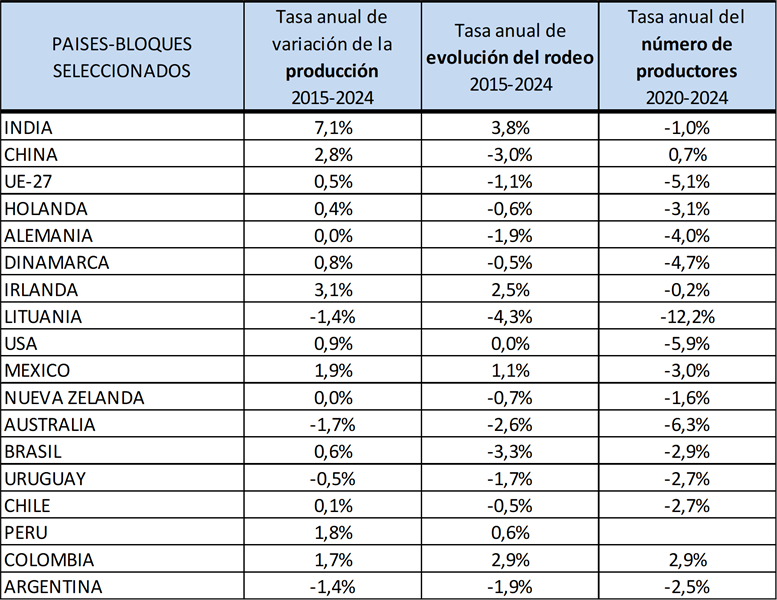

La producción mundial de leche de vaca, que representa una gran parte del total mundial (81 % en 2024), aumentó en casi 17 millones de toneladas en 2024 (+2,2 %), alcanzando los 799 millones de toneladas. El descenso de la participación de la leche de vaca en la producción total de leche se ha detenido en los últimos años. Esto se debe principalmente a que la producción de leche de vaca ha crecido más rápidamente que hace unos años. Además, la producción de leche de búfala, la otra categoría principal, ha aumentado a un ritmo más lento en los últimos cinco años en comparación con los años anteriores. La tasa de crecimiento de la leche de vaca fue ligeramente superior a la tasa de crecimiento promedio del período 2015-2024 (+2,0 %). Como es habitual, gran parte de este aumento de la oferta provino de Asia (11,5 millones de toneladas, lo que representa dos tercios del aumento total), donde la demanda de leche y productos lácteos ha sido la más alta en los últimos años. En consecuencia, la tasa de crecimiento anual promedio en Asia durante el período comprendido entre 2015 y 2024 es, con diferencia, la más alta (+4,7%) en comparación con otras regiones. En 2024, el crecimiento de la producción de leche de vaca en Asia fue ligeramente inferior (+4,1%) a la tasa de crecimiento a largo plazo.

Cabe destacar que, en términos relativos, África fue la región de mayor crecimiento en 2024 (+5,7%). Todas las demás regiones del mundo registraron un crecimiento inferior a la media. No se observó un descenso en ningún lugar, si bien la producción disminuyó en algunos países.

Dentro de Asia, India, el mayor productor de leche del mundo, desempeña un papel fundamental en el crecimiento de la producción lechera. En 2024, India representó casi el 79% del aumento del volumen de leche en Asia. El país incrementó su producción de leche de vaca en 9 millones de toneladas, lo que refleja una tasa de crecimiento comparable a la tasa de crecimiento anual compuesto (TCAC) del período 2015-2024 (+7,1%). Este sólido crecimiento se debe en parte a una mayor productividad ganadera y a los programas gubernamentales, en un contexto de creciente demanda por parte de una población en aumento. Además de India, otros países del sur de Asia, como Pakistán (+3,8 %) y Bangladesh (+6,9 %), también han experimentado un fuerte aumento estructural en la producción de leche de vaca. En contraste con el año anterior, China registró una disminución en la producción de leche de vaca en 2024 (-2,8 %). Esta reducción se atribuyó a una menor demanda, un exceso de oferta de leche, la caída de los precios y la disminución de la confianza del consumidor, lo que a su vez provocó el sacrificio de ganado lechero. Sin embargo, la producción de leche en Turquía se recuperó tras dos años de declive y estancamiento, impulsada por el aumento de la demanda, incluyendo la de los mercados de exportación.

África produjo un 5,7 % más de leche en 2024, muy por encima de la tasa de crecimiento promedio para el período 2015-2024 (+2,3 %). El crecimiento fue particularmente fuerte en África Oriental, donde Uganda registró el mayor aumento (+40 %). El gobierno ugandés está incentivando activamente la producción de leche. Como resultado de este fuerte crecimiento, Uganda se está posicionando cada vez más como un país exportador. Kenia también aumentó significativamente su producción de leche tras varios años de volúmenes prácticamente estancados (+12%). Si bien no se dispone de cifras recientes para Etiopía, es evidente que también allí se está produciendo un fuerte crecimiento, impulsado por las políticas gubernamentales.

Producción Mundial de Leche: todas las especies

![]()

Producción Mundial de Leche de Vaca: por regiones

![]()

Evolución de la Producción Mundial de Leche

![]()

Evolución de la producción, del rodeo y de la cantidad de productores

![]()

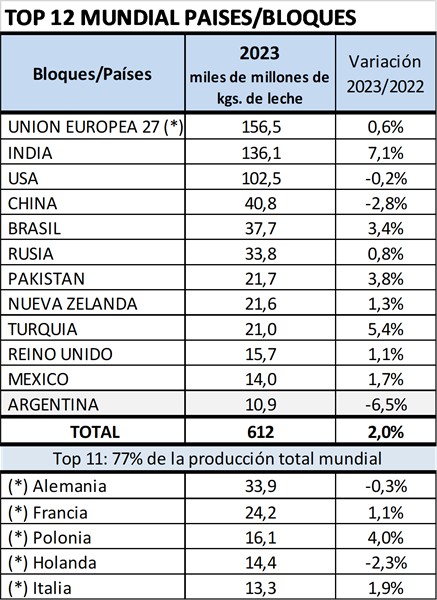

Top 12 en la Producción Mundial

![]()

Autosuficiencia de la Producción por regiones mundiales

![]()

Ratio de Autosuficiencia: producción de leche de la región / consumo doméstico.

Determina la situación de autosuficiencia para el abastecimiento doméstico y los excedentes con destino a exportación de las diferentes regiones mundiales.

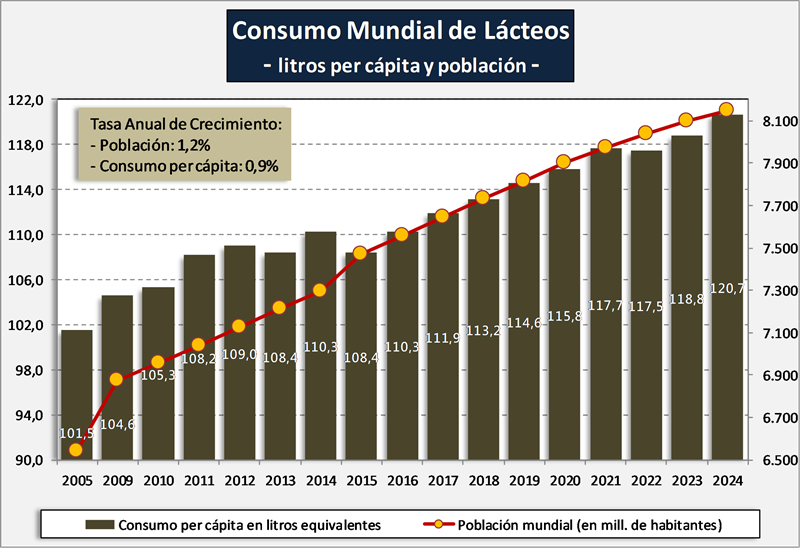

Consumo Mundial per cápita y población

![]()

El consumo mundial de leche per cápita presenta un promedio bastante por debajo de la recomendación FAO-OMS (500 mililitros diarios, unos 180 litros por año). Hay países de Europa con consumos que superan los 300 litros por persona y por año y países por debajo de los 50 litros. Los países desarrollados en promedio consumen 240 litros y los países en desarrollo 80 litros por persona y por año.

Consumo per cápita de los principales productos lácteos

![]()

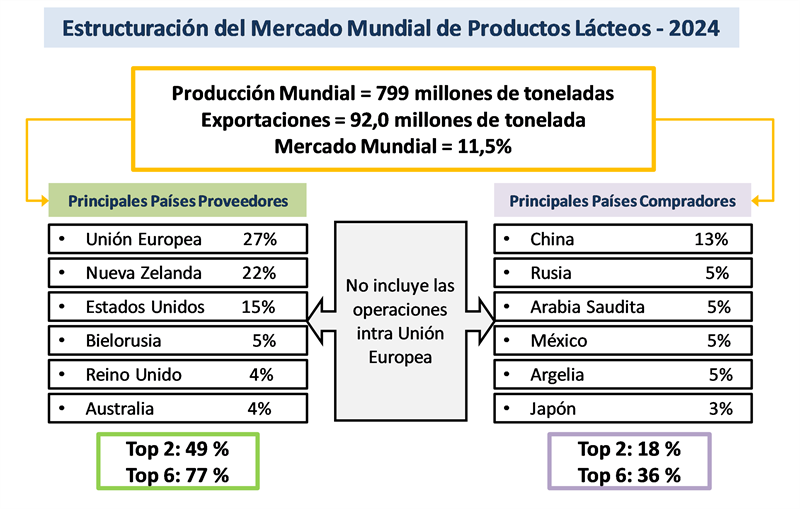

Estructuración del Mercado Mundial de Productos Lácteos

![]()

No incluye el comercio entre los 27 países de la Unión Europea, incluido el Reino Unido.

A pesar de tener la producción mundial de leche un volumen significativo, el comercio mundial de dicho producto es relativamente bajo en términos porcentuales. Se encuentra muy concentrada la oferta en pocos países/bloques y hay una cierta atomización en la demanda, situación que lejos de corregirse se bien ampliando. Ese volumen pequeño, sumado a la alta relación que tiene con algunas variables de la economía mundial (precio del petróleo, valor del dólar, comportamiento del PBI, inflación, empleo, etc.), le dan al mercado lácteo mundial su propia característica de alta volatilidad y gran incertidumbre para todos los actores de la cadena de valor.

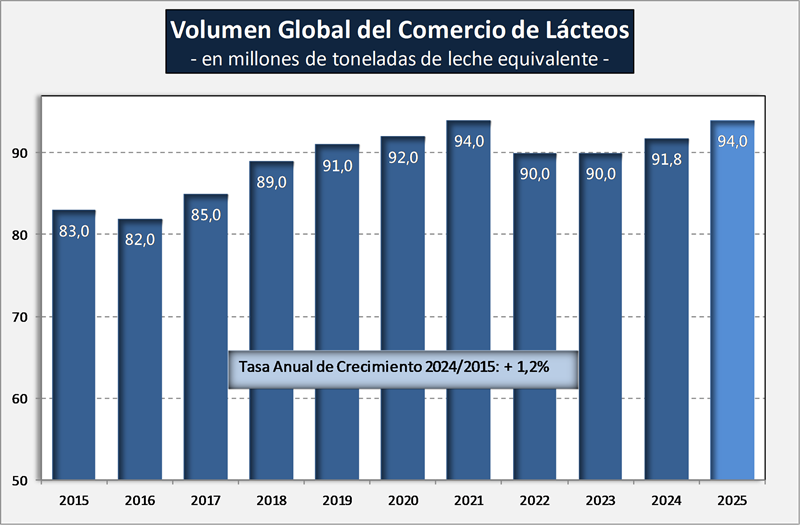

Volumen Global del Comercio de Lácteos

![]()

Los 10 principales exportadores de leche en polvo entera

![]()

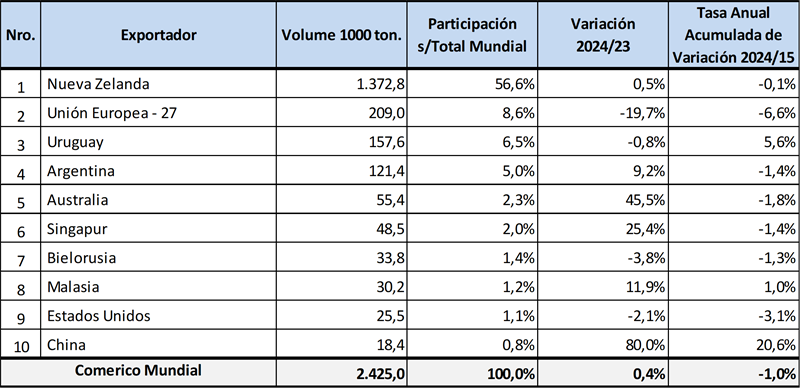

El comercio internacional de leche en polvo entera (LPE) se caracteriza por un alto grado de concentración. Los 10 principales países exportadores representaron alrededor del 91% del total del comercio mundial en 2023. De estos, Nueva Zelanda y la Unión Europea representaron más del 60 %.

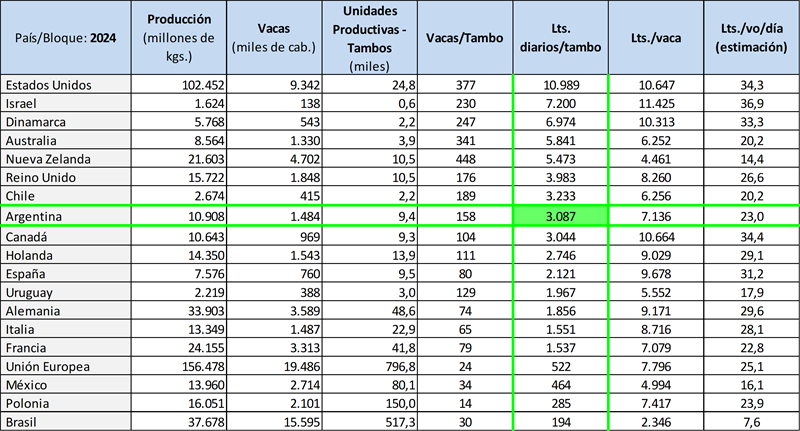

Estructura Comparativa de la producción primaria: países seleccionados

![]()

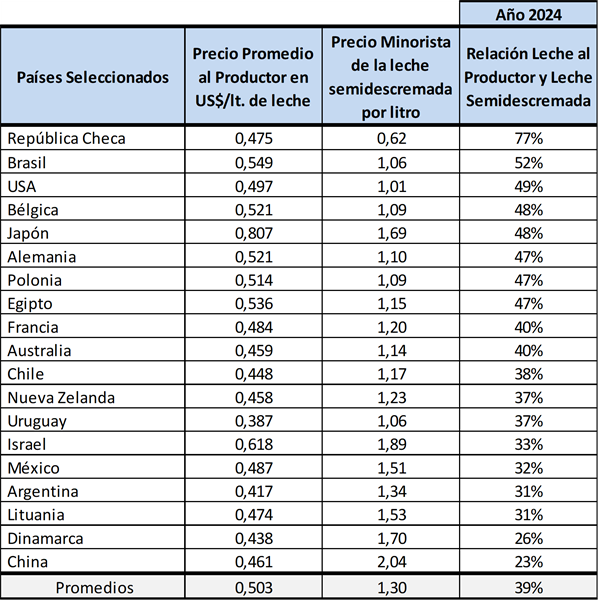

Precios de la leche al productor y precios minoristas de la leche UAT semidescremada

![]()

Es la relación directa entre el precio por litro de leche que recibe el productor y el precio que paga el consumidor por un litro de leche semidescremada. No se tiene en cuenta el Valor por Litro Equivalente (VLE), donde cuanto mayor composición de la leche, menor resultaría la participación del productor en el VLE ya que se genera mayor excedente de sólidos en la estandarización.

Tampoco se consideran las diferentes tasas de venta (IVA) que van del 0% al 27%, y que la leche fluida no es representativa del total del destino de la leche, donde los quesos y las leches en polvo tienen mayor participación relativa en el destino a productos. Además, cabe aclarar que la leche fluida es muchas veces utilizada por la distribución minorista como producto reclamo, oferta, gancho para atraer al consumidor y que los productores de esos países piden que esta situación se modifique (Ejemplo: España).

Top 20 Empresas Mundiales

![]()

COMERCIO MUNDIAL DE PRODUCTOS LÁCTEOS

Introducción

El comercio mundial se enfrentó a importantes desafíos a principios de la década de 2020. Las medidas contra la COVID-19 en 2020 y 2021 redujeron el consumo y generaron problemas logísticos.

En 2022, la guerra entre Rusia y Ucrania perturbó los mercados lácteos debido al aumento de los costos de producción y la disminución de las exportaciones, mientras que la demanda china se mantuvo débil debido a las estrictas medidas posteriores a la COVID-19 y al lento crecimiento económico. En 2023, el comercio se recuperó solo ligeramente, con un crecimiento del 0,8 %, afectado en gran medida por la disminución de las importaciones chinas. Si bien inicialmente no se esperaba un fuerte crecimiento para 2024, el comercio finalmente registró aumentos superiores al promedio. Este capítulo ofrece algunas perspectivas sobre los principales acontecimientos.

Crecimiento limitado del comercio mundial

Al analizar el comercio mundial de productos lácteos, es importante considerar la evolución posterior a 2024, ya que las tendencias de años anteriores siguen influyendo en el mercado.

Los primeros años de la década de 2020 fueron difíciles: 2020 y 2021 sufrieron importantes perturbaciones debido a la pandemia de COVID-19, que afectó tanto a la oferta como a la demanda.

A principios de 2022, el mercado lácteo parecía relativamente sólido. Sin embargo, el estallido de la guerra entre Rusia y Ucrania en febrero alteró las perspectivas. El aumento de los costos de los insumos, como los cereales, las grasas vegetales, el petróleo y el gas, impulsó al alza los precios de los productos lácteos, lo que finalmente debilitó la demanda. Para octubre, el mercado había cambiado: la demanda se debilitó, la oferta de leche se recuperó en los principales países exportadores y la caída de los precios de la energía ejerció presión a la baja.

El comercio mundial de productos lácteos cayó más del 4,5 %, hasta los 90 millones de toneladas equivalentes de leche, siendo la débil demanda china, debido a las estrictas medidas posteriores a la COVID-19 y al lento crecimiento económico, un factor importante.

En 2023, la demanda se mantuvo débil durante gran parte del año. La producción de leche creció solo moderadamente, manteniendo el equilibrio entre la oferta y la demanda hasta agosto.

A partir del tercer trimestre, la disminución de la producción de leche en las principales regiones exportadoras redujo la oferta, mientras que China contaba con suficientes reservas y cubría cada vez más sus propias necesidades de productos lácteos, limitando las importaciones. Esto obligó a exportadores como Nueva Zelanda a redirigir sus ventas a otros mercados, intensificando la competencia global. A pesar de las mayores expectativas a principios de año, el comercio mundial finalmente creció solo un 0,8 %.

Tanto en 2023 como en 2024, acontecimientos externos perturbaron aún más el comercio. Una sequía sin precedentes en Panamá dificultó el transporte marítimo a través del Canal de Panamá, mientras que los rebeldes hutíes de Yemen atacaron buques mercantes en solidaridad con los palestinos, poniendo en riesgo la seguridad de la vital ruta del Canal de Suez.

El año 2024 presentó un panorama mixto. La demanda varió según el producto y la región: algunos productos se mantuvieron estables o continuaron creciendo, mientras que otros se contrajeron en línea con las tendencias de 2023. La demanda china volvió a quedar por debajo de las expectativas, debido al lento crecimiento económico, el elevado desempleo juvenil y la persistente crisis inmobiliaria del país. No obstante, el comercio mundial de productos lácteos registró un crecimiento superior a la media, impulsado principalmente por los principales exportadores que encontraron nuevos mercados para sus productos. Además, otros exportadores importantes, como Australia, Irán, Argentina, Arabia Saudí, Turquía, Singapur, Malasia y Tailandia, registraron un crecimiento de dos dígitos con respecto a 2023, medido en comercio total expresado en equivalentes de leche.

PERSPECTIVAS

Introducción

Este capítulo ofrece información sobre la producción, el procesamiento, el comercio y la evolución de los precios de la leche durante 2025, así como una perspectiva para los próximos años.

Producción de leche

Según las cifras de producción de leche hasta junio/julio de 2025 de un grupo selecto de países productores clave, y teniendo en cuenta el fuerte y constante crecimiento observado en India y Pakistán en los últimos años, se estima que la producción mundial de leche en 2025 podría aumentar alrededor de un 2,5%, superior a la tasa de crecimiento anual compuesto (TCAC) del período 2015-2024 (+2,2%). Ajustando por el efecto del año bisiesto, el aumento será aún más significativo: un 2,8%.

El mayor crecimiento entre enero y julio de 2025 se ha observado en Sudamérica, donde países como Argentina y Uruguay mostraron una fuerte recuperación tras el fuerte descenso de 2024, impulsada por la mejora de los márgenes, las condiciones climáticas favorables, las políticas gubernamentales de apoyo y la recuperación económica. Además, la oferta de leche en Brasil y Chile aumentó significativamente durante el mismo período.

Otro aumento notable se observa en el Reino Unido.

Ya se apreciaban indicios de esto en 2024, cuando se produjo un crecimiento por primera vez en años. En 2025, la tendencia se consolidó aún más. Hasta julio, la oferta de leche fue un 4,4 % superior a la del mismo período del año anterior.

Por primera vez en tres años, la producción de leche en Estados Unidos muestra un aumento sustancial.

Desde abril, se ha producido una clara aceleración en la tasa de crecimiento de la producción de leche, impulsada por un aumento en el número de vacas y mayores rendimientos lecheros.

Se prevé un crecimiento limitado en la UE-27. Hasta julio, la oferta de leche había disminuido un 0,3 %. Sin embargo, se proyecta que la producción total aumente en 2025. Desde julio, los volúmenes han aumentado rápidamente. Los altos precios de la leche, las condiciones climáticas favorables y el hecho de que el virus de la lengua azul ya no tenga un impacto significativo han contribuido al reciente aumento de la producción lechera. No obstante, los efectos del virus siguen influyendo en la producción lechera, ya que anteriormente modificó el período de partos, lo que resultó en una mayor producción en los países afectados durante el verano y posteriormente.

Se espera que Nueva Zelanda experimente un crecimiento razonable en 2025, con un fuerte aumento durante el resto del año debido a los precios aún altos de la leche y las condiciones favorables de los pastos.

Se pronostica una disminución en la producción lechera en Australia, ya que la sequía y los menores márgenes han llevado a los productores lecheros a reducir la producción. También podría producirse una disminución en China. El exceso de oferta y la baja demanda siguen suponiendo un reto para el sector lácteo, si bien se prevé que el descenso sea menos pronunciado que en 2024.

Procesamiento de productos lácteos

En el primer semestre de 2025, los precios de la manteca, que comenzaron a dispararse a finales de 2023, fueron lo suficientemente altos en la UE-27 como para incentivar a los procesadores a aumentar la producción, a pesar de la moderación de los precios de la leche desnatada en polvo.

Como resultado, tras un descenso en 2024 (-1,2 %), la producción de mantequilla en la UE-27 aumentó en el primer semestre de 2025 (+2,6 %). Este incremento repercutió negativamente en la producción de nata, que disminuyó en el primer semestre del año (-2,7 %). La producción de leche desnatada en polvo se recuperó ligeramente (+0,4 %), tras la fuerte caída de 2024 (-5,1 %).

En Estados Unidos, un fuerte aumento en el contenido de grasa de la leche en los envíos impulsó un crecimiento sostenido y sólido en la producción de mantequilla durante los primeros 6 meses de 2025 (+4,8%) y una recuperación en la producción de leche entera en polvo (+25,6%). La producción de crema (agria) disminuyó un 1,8%.

La producción de productos lácteos fermentados continuó aumentando considerablemente en Estados Unidos (+8,0%), impulsada por una fuerte demanda vinculada a un creciente interés por los alimentos ricos en proteínas. En la UE-27, la producción también mantuvo una tendencia al alza, aunque a un ritmo más lento (+0,8%) en comparación con 2024. La producción de queso continuó creciendo tanto en la UE-27 (+0,7%) como en Estados Unidos (+1,7%), respaldada por una demanda consistentemente sólida.

Comercio en 2025

La evolución del comercio de un conjunto representativo de países clave exportadores de productos lácteos durante el primer semestre de 2025, expresada en equivalentes de leche, indica un aumento del 1,2% en el comercio de productos lácteos.

En 2023, el comercio mundial mostró solo una modesta recuperación tras la fuerte caída de más del 4,5% en 2022. Si bien se había previsto un mayor crecimiento, la expansión se mantuvo limitada a alrededor del 0,8%. Como se describe en el Capítulo 5, la caída de las exportaciones a China (incluidos Hong Kong y Macao) fue un factor determinante. La demanda de China y el Sudeste Asiático se mantuvo débil tanto en 2023 como en 2024, lo que obligó a los principales exportadores a buscar mercados alternativos. No obstante, las exportaciones de la UE-27 a terceros países cayeron casi un 3 %. Estados Unidos y Nueva Zelanda limitaron sus descensos a apenas unas décimas de punto porcentual. En contraste, Australia, Irán, Argentina y Arabia Saudí registraron aumentos notables. Varios exportadores más pequeños también se beneficiaron, lo que dio como resultado un crecimiento del comercio mundial superior a la media, del 2,1 % en 2024.

En el primer semestre de 2025, las exportaciones de la UE-27 al mercado mundial cayeron un 0,8 % en comparación con el mismo período de 2024, situándose por debajo de los 13 000 millones de kilogramos en equivalentes de leche, al igual que en 2022. Un factor clave fue el fuerte descenso de más del 40 % en las exportaciones de leche desnatada en polvo a Argelia. Si bien las exportaciones de queso crecieron un 1,8 %, otros grupos de productos registraron descensos: leche y crema (-10,0 %), leche entera en polvo (-22,9 %) y mantequilla/aceite de mantequilla (-2,6 %).

Nueva Zelanda también experimentó en el primer semestre de 2025 un ligero descenso en las exportaciones (-1,4 %). Aunque el país logró un aumento significativo en las exportaciones de queso (+25,0 %), los principales productos de exportación, la leche entera en polvo y la leche desnatada en polvo, disminuyeron un 6,1 % y un 6,0 %, respectivamente.

Las exportaciones estadounidenses de productos lácteos cayeron un 1,9 % en equivalentes de leche durante el primer semestre, lo que refleja un nuevo período de descenso. Las exportaciones de leche desnatada en polvo disminuyeron un 11,6 %, continuando la tendencia a la baja observada en 2024. Sin embargo, los fuertes aumentos compensaron parcialmente la caída: las exportaciones de leche entera en polvo aumentaron un 46,7 %, las de queso un 158,7 % y las de mantequilla y aceite de mantequilla un 11,2 %.

La recuperación de las exportaciones australianas no se mantuvo, con una caída del 5,2 % tras un crecimiento del 30 % a principios de 2024. Las exportaciones de leche entera en polvo y queso aumentaron ligeramente, pero las de mantequilla, aceite de mantequilla y leche desnatada en polvo cayeron drásticamente, un 12,2 % y un 11,5 %, respectivamente.

Debido al impacto del Brexit, el Reino Unido experimentó una importante caída de las exportaciones en 2021. Desde entonces, las exportaciones han crecido prácticamente todos los años. En el primer semestre de 2025, se registró un aumento del 7,4 %. Sin embargo, aún no se ha alcanzado el nivel previo al Brexit.

Aunque sigue siendo un actor relativamente pequeño en el mercado global, Irán logró un impresionante crecimiento del 47,1 % en el primer semestre de 2025, expresado en equivalentes de leche. Este crecimiento se observó en casi todos los grupos de productos, excepto en la leche entera en polvo.

Dentro del grupo de otros actores en el mercado global, Chile y China destacan por su crecimiento en las exportaciones al mercado mundial (33 % y 307 %, respectivamente).

A largo plazo, el desarrollo del mercado lácteo de la UE-27 resulta sumamente interesante.

Entre otros, la Comisión Europea y la FAO han presentado recientemente un pronóstico sobre las entregas de leche en la UE-27 para los próximos años. Un escenario de disminución gradual en estas entregas parece probable, dados los numerosos desafíos en materia de medio ambiente, sostenibilidad, disponibilidad de mano de obra y relevo generacional. En este escenario, parece inevitable que la participación de la UE-27 en el comercio mundial continúe disminuyendo, lo que la convierte en un mercado objetivo cada vez más atractivo para las regiones exportadoras de todo el mundo en ciertas categorías de productos.

Precios en 2025

Precios de mercado

Los precios de los ingredientes lácteos han seguido trayectorias muy diferentes para las proteínas y las grasas. Los precios de la leche en polvo desnatada se mantuvieron bajos, en 2.663 USD por tonelada en Oceanía en agosto de 2025, sin cambios con respecto a 2024 e incluso por debajo de los niveles previos a la alta inflación de 2020. Este bajo rendimiento refleja una demanda débil, en particular debido a que las importaciones chinas se encuentran cerca de sus niveles más bajos desde 2016.

Los precios de la manteca, por el contrario, aumentaron de forma constante desde 2023 hasta mediados de 2025. En Oceanía, superaron el umbral de los 8.000 USD por tonelada por primera vez en junio de 2025 (8138 USD), mientras que en la UE-27 se acercaron a su máximo de 2024 sin llegar a superarlo. Este repunte se debió a varios años de estancamiento en la producción de leche, a que las empresas procesadoras priorizaron la producción de queso y suero sobre la de mantequilla y leche desnatada en polvo, y a un repunte de la demanda mundial, lo que redujo las existencias a mínimos históricos.

Sin embargo, desde el verano de 2025, la situación ha cambiado drásticamente. La producción en los principales países exportadores aumentó tras tres años de estancamiento, y el mayor contenido graso en EE. UU., Nueva Zelanda y, en parte, en la UE-27, alivió las tensiones de suministro y permitió la recuperación de las existencias. Como resultado, los precios de la manteca en la UE cayeron drásticamente en septiembre, hasta situarse en torno a los 6.000 euros por tonelada. La expansión de la producción lechera se aceleró durante el verano en la UE, lo que podría acercar los precios de la mantequilla y el queso en la UE-27 a los niveles internacionales.

Los precios del queso también subieron con fuerza hasta mediados de 2025, impulsados por una demanda sólida y unos precios elevados de la grasa, aunque con distinta intensidad en las distintas regiones. En los primeros ocho meses, el precio promedio del queso cheddar neozelandés fue de 4900 USD por tonelada (+20 % respecto a 2020), mientras que el del queso Edam de Hannover superó los 5200 USD por tonelada (+50 % respecto a 2020).

Al igual que la manteca, los precios de los quesos en la UE-27 comenzaron a descender en septiembre debido al aumento de la producción, y esta tendencia a la baja aún no ha cesado.

Precios en origen

A nivel de explotación, los precios de la leche en 2024 aumentaron en la UE-27 (+3,1 %), Estados Unidos (+10,9 %) y Nueva Zelanda (+11,1 %), impulsados por la escasez de oferta. La tendencia se invirtió a principios de 2025.

En Estados Unidos, los precios se corrigieron, principalmente debido a un aumento en el contenido de grasa de la leche que provocó un ajuste a la baja. En Nueva Zelanda, los precios de la leche se mantuvieron altos, impulsados por la fuerte demanda de los mercados de Asia y Oriente Medio.

En la UE-27, los precios de la leche disminuyeron ligeramente a mediados de año, pero se mantuvieron elevados (por encima de 500 euros por tonelada) debido a la baja producción.

Se prevé que los precios bajen en todas partes para finales de año. En la UE-27, el aumento de las entregas podría desencadenar un fuerte descenso, especialmente en los precios de la grasa láctea.

Asimismo, los precios de la leche en Estados Unidos podrían seguir bajando, ya que la recogida de leche en julio creció a su ritmo más rápido desde 2020.

Tendencias en las inversiones lácteas

Una de las mejores maneras de proyectar la evolución futura de la producción es identificar las tendencias y direcciones de las inversiones. Este análisis, realizado por el CNIEL, se basa en su revisión de prensa sobre inversiones lácteas. Este seguimiento no es exhaustivo, pero abarca una gran parte de los proyectos anunciados públicamente. Por lo tanto, proporciona una idea general de cómo están evolucionando las orientaciones de inversión. El seguimiento más detallado se centra en Estados Unidos y Europa. Por lo tanto, esta sección se enfocará principalmente en estas dos regiones. Los años indicados corresponden al año en que se anunció la inversión, no necesariamente al año en que se materializó. Esto incluye inversiones en: la ampliación de instalaciones, nuevas capacidades, así como renovaciones e inversiones en energías renovables y eficiencia energética (por ejemplo, calderas de biomasa, sistemas fotovoltaicos).

La orientación de las inversiones sugiere que la tendencia al alza en la producción de queso probablemente continuará a un ritmo acelerado. A mediano plazo,

esto podría ejercer presión sobre la producción de mantequilla y leche en polvo, o incluso perjudicarla, si la producción de leche no se mantiene al mismo ritmo. Las cifras también

apuntan a un posible repunte en la producción de lácteos frescos, particularmente en Norteamérica, impulsado notablemente por la tendencia hacia los productos enriquecidos con proteínas, lo que podría contribuir a acelerarla y consolidarla.

Los patrones de inversión en la industria láctea durante la última década muestran una clara reorientación a ambos lados del Atlántico, aunque con algunas diferencias notables entre Estados Unidos y la UE-27.

En Norteamérica, la inversión parece haberse desplazado progresivamente de la leche en polvo y otros productos secos (del 44 % en 2012-2015 a solo el 13 % en 2020-2023) hacia el queso, que ahora representa casi la mitad de todos los proyectos reportados. Esta trayectoria confirmaría la creciente importancia del queso, en particular la mozzarella y el queso para pizza, como principal motor de crecimiento en el sector lácteo estadounidense.

Al mismo tiempo, se ha observado un renovado interés en la leche líquida y las bebidas (que ha aumentado del 12 % a casi el 30 %) y una recuperación repentina de los productos lácteos frescos en 2024-2025, impulsada por dos importantes proyectos anunciados por Chobani en 2025, por un valor de 1200 millones de dólares (nueva fábrica en Rome, Nueva York) y 500 millones de dólares (ampliación de la capacidad de la planta de Twin Falls, Idaho). El proyecto de 1200 millones de dólares representaría la mayor inversión jamás anunciada en el sector lácteo estadounidense.

En la UE-27, el panorama es similar. El queso también se ha convertido en el principal foco de inversión. Su participación aumentó del 20 % en el período 2012-2015 a casi la mitad del presupuesto total de todos los proyectos en el período 2016-2019, y alcanzó el 50 % en el período 2024-2025. Al igual que en Norteamérica, la mayoría de las inversiones se centran en quesos para ingredientes, en particular la mozzarella.

Por el contrario, la participación de los productos secos ha disminuido de forma constante (del 63 % en el período 2012-2015 al 19 % en el período 2024-2025), a pesar del desarrollo de ingredientes a base de suero (concentrado de proteína de suero, aislado de proteína de suero, lactosa) como subproductos de alto valor en la elaboración de queso. Además, las inversiones de la UE-27 en productos lácteos frescos han aumentado gradualmente, del 7 % al 13 % (aún muy por debajo de las inversiones de EE. UU. en esta categoría), lo que refleja la renovada dinámica de ventas de estos productos, pero se mantienen muy por debajo del fuerte impulso observado en Norteamérica durante los últimos dos años. En general, ambas regiones convergen en su fuerte enfoque en el queso, pero divergen en sus orientaciones secundarias: Estados Unidos ha puesto mayor énfasis en las bebidas y la leche líquida, mientras que la UE-27 ha seguido destinando importantes recursos a los productos en polvo y la valorización del suero.

Este contraste refleja diferencias estructurales.

El mercado estadounidense está más orientado al mercado interno, a pesar de sus crecientes exportaciones, mientras que la UE-27 sigue estando impulsada por las exportaciones, especialmente de productos en polvo e ingredientes.

Las inversiones en queso no se limitan a estas dos regiones. Recientemente, Fonterra invirtió 42 millones de dólares.

Se invertirán millones para aumentar la capacidad de producción anual de queso en la planta de Eltham en 20 mil toneladas.

China no es la excepción, con numerosos anuncios de ampliación de la capacidad de producción de queso natural.

Pronóstico de la producción de leche

Después de 2025, se prevé que el crecimiento anual de la producción de leche sea inferior a la tasa de crecimiento anual compuesto (TCAC) del período 2015-2024 (+2,2%), lo que refleja, entre otros factores, una disminución gradual de la producción en la UE-27 y un estancamiento en Oceanía en los próximos años. No obstante, se proyecta que la producción mundial de leche siga aumentando, a un promedio de aproximadamente 18 mil millones de kg al año (alrededor del +1,7% anual). Tras superar los 1.000 millones de toneladas en 2025, se prevé que la producción de leche alcance los 1.100 millones de toneladas en 2030 y supere los 1.180 millones de toneladas en 2035.

Una incertidumbre clave reside en si el sur de Asia podrá mantener el rápido crecimiento observado en las últimas décadas.

Las perspectivas en África también son inciertas. África Oriental se cita a menudo como una región con un considerable potencial de crecimiento, pero los resultados dependerán de la eficacia del apoyo gubernamental. Por el contrario, no se prevé un crecimiento estructural y sostenido en las regiones tradicionales exportadoras de productos lácteos.

Previsión de consumo

Según las Perspectivas OCDE-FAO 2025-2034, la demanda mundial de productos lácteos crecerá más rápido de lo previsto: un 21 % entre 2024 y 2034 (aproximadamente un 1,9 % anual), lo que la convierte en la categoría alimentaria de mayor crecimiento. El crecimiento se concentra en los países en desarrollo (un 32 %, aproximadamente un 2,8 % anual), mientras que los mercados desarrollados solo crecen un 0,5 % anual.

Debido a un menor crecimiento demográfico, preocupaciones sobre la sostenibilidad y la competencia de los productos de origen vegetal. En las economías desarrolladas, el queso se mantiene dinámico (aproximadamente un 0,8 % anual), mientras que el queso en polvo se estanca. En las economías en desarrollo, todas las categorías principales se expanden.

Según la información disponible al momento de redactar este informe, se prevé que el crecimiento de la producción sea inferior al del consumo mundial en los próximos 10 años. En consecuencia, es posible que la demanda de productos lácteos no se satisfaga completamente durante la próxima década.

elaborado por el OCLA con datos del World Dairy Situation 2025 de la Federación Internacional de Lechería IDF/FIL