Informes noticias

-

RABOBANK: Informe Lácteo Global 3° trimestre de 2025 9/9/2025

![]()

El crecimiento del suministro de leche va en aumento

Resumen

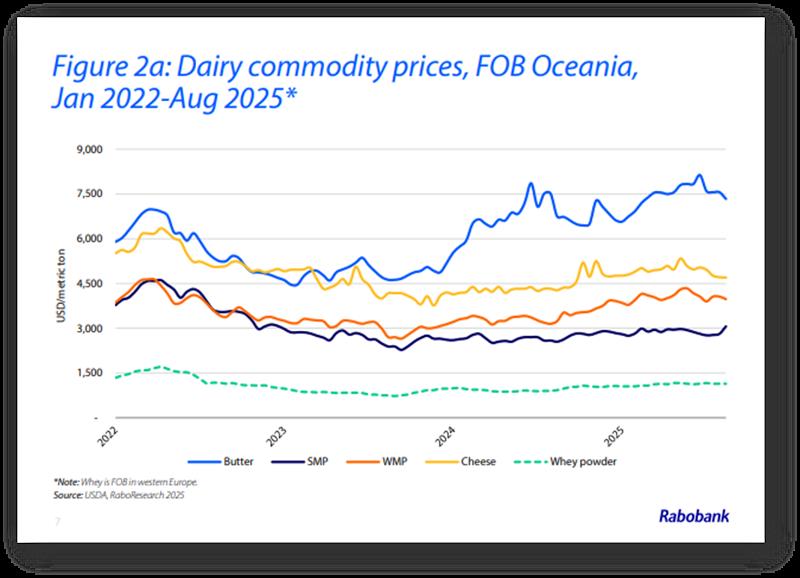

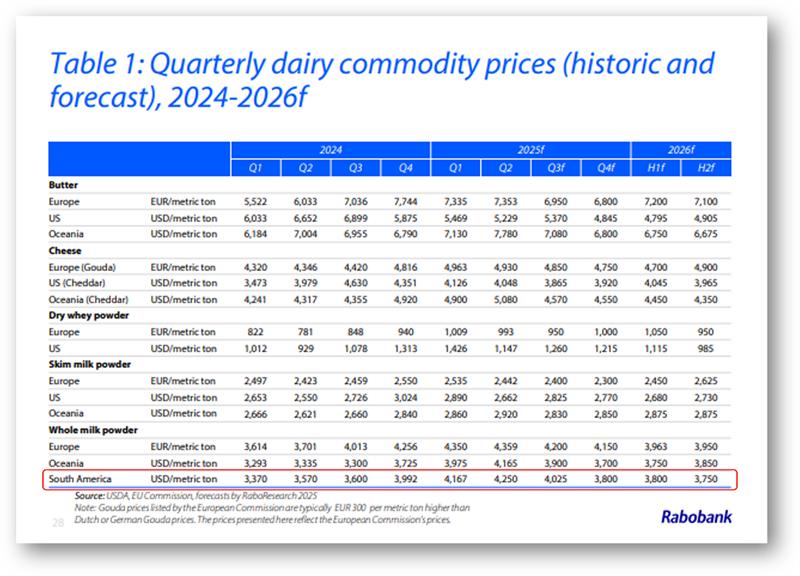

Los mercados mundiales de productos lácteos se han mantenido relativamente estables hasta el tercer trimestre de 2025. En Oceanía, los precios al contado de la leche en polvo (en USD) se han mantenido ligeramente más firmes desde el inicio del trimestre, con un aumento del 11 % para la leche en polvo descremada en polvo (LPD) y del 2 % para la leche en polvo entera (LPE). En cambio, los precios de la manteca han bajado un 3 %, mientras que los del queso cheddar han bajado un 5 % en comparación con el segundo trimestre de 2025. Los fundamentos mundiales se mantienen sólidamente equilibrados durante este período y los precios al contado actuales se mantienen muy por encima de los promedios de cinco años para la manteca (+29 %) y la LPE (+11 %), mientras que la LPD (-1 %) y el queso (+1 %) se mantienen más alineados con sus promedios a medio plazo.

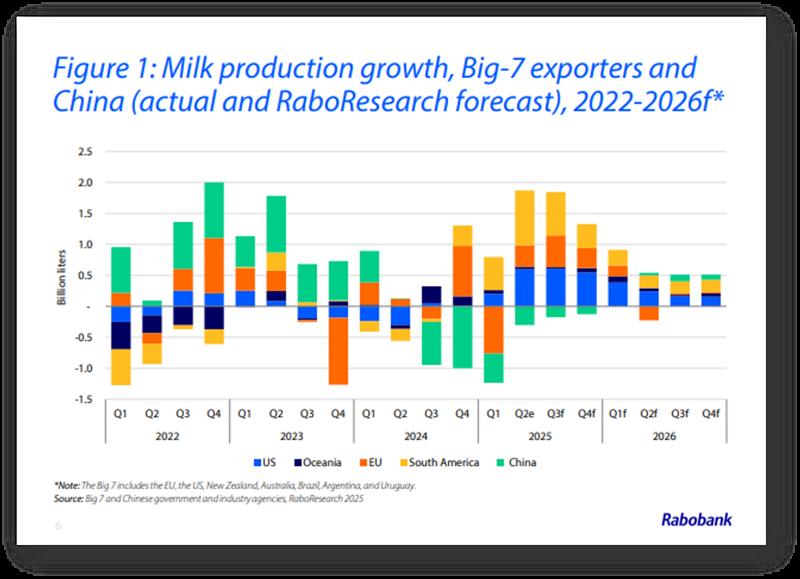

De cara al segundo semestre de 2025 y al primer semestre de 2026, se espera que un sutil cambio en los fundamentos de la oferta ponga a prueba el equilibrio del mercado. La velocidad de crecimiento de la oferta de leche en la mayoría de las principales regiones exportadoras de lácteos ha cambiado, superando las expectativas previas de RaboResearch. Por ejemplo, la producción de leche en julio en EE. UU. registró su mayor tasa de crecimiento (+3,4 % interanual) desde 2021, y Nueva Zelanda ha experimentado un inicio récord de su nueva temporada (aunque en la parte de baja producción). Se espera que el crecimiento de la oferta de leche mantenga su impulso hasta 2026, aunque a un ritmo moderado. En el segundo semestre de 2025, se espera que el crecimiento de la oferta de leche en las 7 grandes regiones exportadoras aumente un 2 % interanual antes de desacelerarse al 0,44 % interanual en el año fiscal 2026.

La mejora de los márgenes de las explotaciones, la recuperación de los brotes de enfermedades del año pasado y la ausencia de condiciones climáticas adversas impulsarán el aumento de la oferta de leche en los próximos meses. La mayoría de los precios de la leche al productor en Europa y Oceanía se encuentran cerca de máximos históricos. Al mismo tiempo, se espera que los precios de los alimentos comprados sean favorables hasta 2026, ya que la abundancia de suministros mantiene los precios bajo control.

De cara al futuro, los mercados mundiales de productos lácteos aún enfrentan dificultades en la demanda, especialmente entre los consumidores de ingresos bajos y medios. La continua debilidad de la demanda es evidente en muchos canales de servicios de alimentación, y se necesitará un impulso a la confianza del consumidor para impulsar el gasto discrecional. China aún lucha contra una caída del consumo, y las señales de recuperación en el Sudeste Asiático son dispares.

En EE. UU., la preocupación por el mercado laboral y el impacto de los aranceles contribuye a la debilidad de la confianza del consumidor.

Se han logrado avances en el ámbito comercial desde el último informe, pero la situación se mantiene dinámica. Se han cerrado varios acuerdos comerciales, pero su impacto en el comercio de productos lácteos sigue siendo incierto.

El mercado mundial de productos lácteos se enfrentará a un período de creciente excedente exportable hasta el primer trimestre de 2026. Una mejora gradual de la demanda debería ser suficiente para contrarrestar el volumen sin saturar el mercado, pero con cierta presión a la baja sobre los precios a corto plazo.

![]()

Mercados Lácteos Regionales

Estados Unidos:

La producción de leche está cobrando impulso, con un crecimiento que se sitúa en su nivel más alto desde el segundo trimestre de 2021. Se espera que este dinamismo se mantenga en 2026.

Unión Europea:

Se prevé que la producción de leche crezca un 0,3 % en 2025 (+0,6 % incluyendo el Reino Unido), gracias a buenos márgenes. La lengua azul es menos frecuente que el año pasado.

China:

La producción de leche continúa contrayéndose. Sin embargo, China aún lidia con un consumo menor al previsto, lo que genera volúmenes adicionales de leche para la industria.

Nueva Zelanda:

Con un fuerte flujo de caja y un sol radiante, es posible que se produzca una fuerte cosecha de leche primaveral en 2025/26.

Australia:

La producción de leche australiana seguirá bajo presión en 2025/26 debido a la escasez de alimentos en las regiones afectadas por la sequía y a un rodeo lechero reducido a medida que comienza la nueva temporada.

Sudamérica:

La producción de leche ha experimentado un sólido crecimiento en toda la región. Si bien el clima se mantiene favorable, los márgenes de ganancia de las explotaciones se están ajustando.

Enfoque Global

Los precios firmes de los productos lácteos han impulsado los precios en origen en Nueva Zelanda y Europa, con aumentos interanuales del 27% y el 18%, respectivamente. El buen abastecimiento de los mercados mundiales de alimentos concentrados ha mantenido los precios a raya. En general, los buenos márgenes en origen están impulsando el aumento de la producción de leche, liderada por Estados Unidos y Nueva Zelanda.

La producción de leche en las 7 Grandes regiones exportadoras alcanzará su punto máximo en el segundo semestre de 2025, y el crecimiento continuará en 2026, aunque a un ritmo más moderado.

En términos anualizados, se prevé que la oferta de leche en las 7 Grandes aumente un 1,6% en 2025 y un 0,44% en 2026, lo que resultará en un crecimiento combinado de 7,1 millones de toneladas métricas en ambos años. La desaceleración del crecimiento de la producción de leche en 2026 se debe principalmente a las sólidas cifras comparables interanuales.

En Estados Unidos, la producción de leche está cobrando impulso gracias a la expansión del rodeo. En Sudamérica, la recolección de leche es sólida en comparación con las débiles cifras comparables. Las perspectivas en Europa son dispares, ya que se observa una lenta recuperación en las regiones afectadas por la lengua azul. Algunas regiones se enfrentan a condiciones secas, pero se espera un crecimiento positivo de la oferta en la UE, liderado por Irlanda y Polonia.

La producción de primavera en Oceanía se acerca rápidamente.

Octubre será el mes de mayor volumen tanto para Australia como para Nueva Zelanda. Mientras que Australia se enfrenta a un pico de primavera más débil debido a la escasez de alimento y a un rodeo más reducido, Nueva Zelanda tiene una base sólida para un pico fuerte. El pago previsto se sitúa actualmente en un máximo histórico, y las condiciones estacionales son, en general, ideales en muchas regiones de Oceanía.

Los canales de restaurantes siguen siendo un área clave a la que hay que prestar atención para determinar la configuración de la demanda. El tráfico peatonal es lento en muchas economías importantes, y la persistente debilidad de la confianza del consumidor sigue lastrando el gasto discrecional entre los consumidores de ingresos bajos y medios.

La demanda de lácteos en los canales de alimentación también es decepcionante en muchos países. Los hogares están pagando más por los productos lácteos, ya que la inflación en los pasillos de lácteos tiende al alza en algunas regiones. Según las previsiones de RaboResearch, se espera que los excedentes exportables crezcan durante seis trimestres consecutivos entre el segundo trimestre de 2025 y el cuarto trimestre de 2026.

De cara al futuro, el mercado mundial parece estar adecuadamente abastecido. El aumento de la oferta de leche y la escasa demanda interna en canales clave, especialmente en el sector de restaurantes, aumentan la probabilidad de un mayor excedente exportable en la mayoría de las regiones de exportación. Se espera que esto ejerza una presión a la baja sobre los precios de los productos lácteos a corto plazo.

![]()

Argentina:

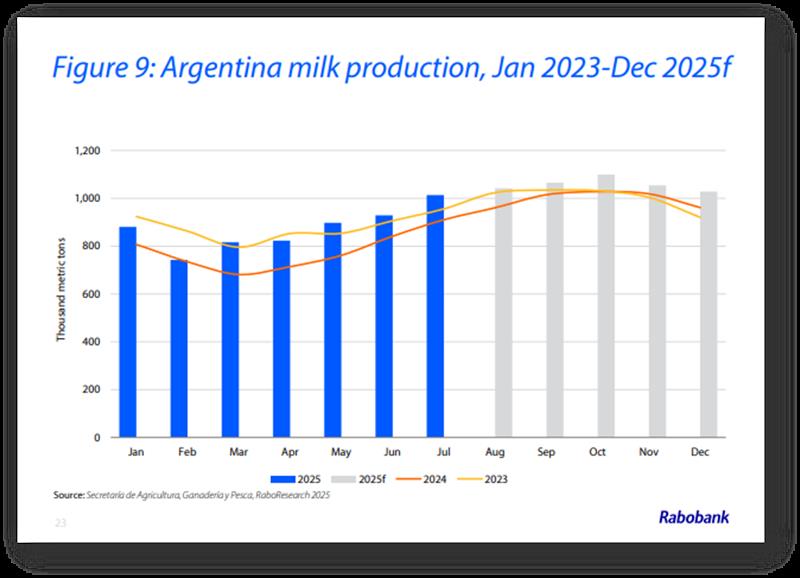

La producción de leche en Argentina aumentó un 12% interanual durante el primer semestre de 2025, lo que marca una sólida recuperación tras la pronunciada contracción del 12,6% observada en el mismo período de 2024. Esta recuperación se debió a los bajos costos de alimentación, márgenes adecuados y condiciones climáticas favorables. Sin embargo, los márgenes se están ajustando y se espera que el crecimiento de la producción se desacelere significativamente en el segundo semestre, con un crecimiento anualizado proyectado en torno al 4%. RaboResearch prevé que la producción total de leche para 2025 aumente un 8% en comparación con 2024, alcanzando aproximadamente 11,2 millones de toneladas métricas, un nivel similar al de 2023.

Los precios en origen y los márgenes en los campos son más bajos en dólares. En julio de 2025, el precio de la leche en origen se situó en ARS 476/litro (USD 0,38/litro), una cifra inferior en dólares a los ARS 445/litro (USD 0,43/litro) de enero. Se espera que esta tendencia a la baja de los precios en dólares continúe, impulsada por el fuerte crecimiento de la oferta y una recuperación gradual de la demanda. Ajustados a la inflación, los precios están bajando, lo que refleja un menor poder adquisitivo.

Los márgenes de los productores se están ajustando. A agosto, los márgenes promedio se mantuvieron ligeramente positivos, impulsados por precios asequibles del expeller de soja y el maíz. Sin embargo, se espera una mayor presión a medida que la oferta alcanza su punto máximo en octubre y los precios de la leche bajan en dólares. Esto podría llevar a los productores con costos superiores a la media a territorio negativo.

El clima favorable está apoyando a los productores.

Las condiciones climáticas en 2025 han sido notablemente mejores que en los dos años anteriores. Un invierno húmedo y frío ha promovido un abundante crecimiento de forraje, reduciendo la necesidad de comprar alimento. Las explotaciones agrícolas más grandes también están reponiendo sus reservas de ensilado, lo que será crucial para mitigar el estrés futuro relacionado con la sequía.

El consumo interno de lácteos se está recuperando gradualmente, impulsado por una menor inflación e indicadores macroeconómicos más estables.

Sin embargo, la reducción de los subsidios a los servicios públicos, como parte de los esfuerzos para reducir el déficit público, ha aumentado los gastos de los hogares. Esto está limitando el gasto del consumidor en productos lácteos premium, con categorías como el yogur y los quesos especiales con un rendimiento inferior al de la leche líquida y los quesos básicos.

La apreciación del peso afectó negativamente la rentabilidad de las exportaciones hasta finales de junio. Desde entonces, la moneda se ha depreciado más del 12 % frente al dólar estadounidense, lo que ha ayudado a restablecer los márgenes de beneficio de los exportadores. En términos de volumen, las exportaciones disminuyeron un 1,5 % en el primer semestre de 2025 en comparación con el mismo período de 2024. Sin embargo, los ingresos por exportaciones aumentaron un 8 %, superando los 700 millones de dólares, gracias a la mejora de los precios en el mercado global.

![]()

Que ver hacia adelante

A pesar de la incertidumbre comercial, impulsada por los cambios en las políticas del gobierno estadounidense, las exportaciones mundiales de lácteos a importadores clave disminuyeron solo un 1 % en volumen durante el primer semestre de 2025 en comparación con el mismo período de 2024. Las exportaciones de leche en polvo entera (LPE) y leche en polvo descremada (LPD) disminuyeron un 4 % interanual en comparación con el primer semestre de 2024, pero las fuertes exportaciones de queso y grasa butírica (que aumentaron un 6 % y un 14 %, respectivamente) compensaron la mayor parte de la disminución del volumen de leche en polvo.

A finales de agosto, el acuerdo comercial entre Estados Unidos y China se mantenía en suspenso, y ambas partes extendieron la tregua comercial por 90 días, hasta el 10 de noviembre. Hasta entonces, los aranceles recíprocos están limitados al 10 %.

Estados Unidos llegó a un acuerdo comercial con la UE, lo que resultó en aranceles del 15 %. Además, la Comisión Europea ha propuesto introducir contingentes arancelarios para numerosos productos agrícolas y alimentarios. Esto incluye dos cuotas sin aranceles de 10.000 toneladas métricas cada una: una para ciertos quesos estadounidenses y otra para el AMP, la lactosa, el yogur y el helado. Además, la UE introducirá una cuota de 50.000 toneladas métricas para diversos productos incluidos en la categoría del Capítulo 19 del Arancel Armonizado (HTS), como las fórmulas infantiles, la leche en polvo reconstituida y las mezclas lácteas, que están sujetos a un arancel del 1,9%, más 16,03 EUR/100 kg. Esta propuesta requiere la aprobación tanto del Parlamento Europeo como del Consejo. La fecha de implementación depende de la rapidez con la que avance en el proceso legislativo.

Si bien los volúmenes comerciales propuestos son escasos en comparación con las más de 100.000 toneladas métricas de queso y 50.000 toneladas métricas de manteca que exporta la UE a EE. UU., representan un paso significativo hacia un mayor acceso al mercado para este país.

Varios países importadores de leche planean abordar el déficit de suministro impulsando la producción local. Por ejemplo, en el segundo trimestre de 2025, Argelia avanzó en un proyecto destinado a satisfacer el 50% de su demanda nacional de leche en polvo, con un inicio de producción previsto para finales de 2027. Si bien es poco probable que estas iniciativas transformen el equilibrio del mercado mundial a corto plazo, están progresando y serán monitoreadas en los próximos años.

La siguiente fase del ciclo económico de China será reveladora. Los mercados estarán atentos a señales claras de recuperación de la demanda. RaboResearch prevé actualmente que los volúmenes netos de importación de China se mantengan estables en 2026.

La actividad empresarial está repuntando, con varias fusiones y adquisiciones importantes en el sector lácteo en el horizonte. La Administración Nacional Oceánica y Atmosférica (NOAA) ha emitido una alerta de La Niña para los próximos meses, con un estrecho seguimiento del impacto que esto tendrá en las regiones productoras de leche del hemisferio sur, dado que puede provocar un exceso de lluvias en Australia y una reducción de las precipitaciones en Sudamérica.

![]()

![]()

Resumen por IA: Se prevé que el crecimiento de la oferta de leche continúe a un ritmo moderado hasta 2026, impulsado por la mejora de los márgenes agrícolas, la recuperación de brotes de enfermedades y los precios favorables de los concentrados, especialmente en Europa y Oceanía, donde los precios al productor se encuentran cerca de máximos históricos. Sin embargo, persisten los desafíos de la demanda, especialmente entre los consumidores de ingresos bajos y medios, con una demanda débil en los canales de servicios de alimentación y dificultades persistentes en China y el Sudeste Asiático, lo que podría generar un excedente en los volúmenes exportables de productos lácteos y algunas presiones sobre los precios a corto plazo.

El mercado mundial de productos lácteos está experimentando un aumento de los precios en origen, impulsado por la estabilidad de los precios en Nueva Zelanda y Europa, y respaldado por una buena oferta de alimentos concentrados. Se prevé que la producción de leche en las 7 grandes regiones exportadoras alcance su punto máximo a finales de 2025, con un crecimiento moderado que continuará hasta 2026, debido principalmente a la fuerte expansión del rodeo en Estados Unidos y a la sólida recolección en Sudamérica. Sin embargo, la débil demanda de los consumidores en las principales economías y la escasa afluencia de clientes en los canales de restaurantes, junto con el aumento de los precios de los productos lácteos en los hogares, probablemente generen un exceso de oferta, lo que ejercerá una presión a la baja sobre los precios a corto plazo.

En el primer semestre de 2025, la producción de leche de Argentina aumentó un 12% interanual, impulsada por condiciones climáticas favorables y bajos costos de alimentación, con una proyección de crecimiento anual de alrededor del 8%. A pesar de esta recuperación, los márgenes de beneficio de las explotaciones ganaderas se están ajustando debido a la caída de los precios de la leche en dólares, influenciados por el fuerte crecimiento de la oferta y una recuperación gradual de la demanda, lo que se traduce en precios más bajos y una reducción del gasto del consumidor en productos lácteos premium. Los volúmenes de exportación disminuyeron ligeramente, pero los ingresos aumentaron un 8% gracias al aumento de los precios internacionales y la depreciación del peso, lo que ayudó a los exportadores a recuperar la rentabilidad en un contexto económico complejo.

A pesar de la incertidumbre comercial debido a cambios en las políticas del gobierno estadounidense, las exportaciones mundiales de lácteos a importadores clave solo disminuyeron un 1 % en volumen en el primer semestre de 2025 en comparación con 2024. Las exportaciones de leche en polvo entera y descremada disminuyeron un 4 %, pero las exportaciones de queso y grasa butírica aumentaron un 6 % y un 14 %, respectivamente, compensando gran parte de la caída.

A finales de agosto, el acuerdo comercial entre Estados Unidos y China estaba en suspenso, con una tregua comercial extendida por 90 días. Estados Unidos también llegó a un acuerdo con la UE, resultando en aranceles del 15 %. La Comisión Europea propuso introducir contingentes arancelarios para varios productos agrícolas y lácteos, incluyendo cuotas de 10.000 toneladas para ciertos quesos y 50.000 toneladas para otros productos lácteos, que requieren aprobación legislativa.

Paises como Argelia buscan aumentar la producción local de leche para abordar el déficit de suministro, con planes para satisfacer el 50% de la demanda nacional de leche en polvo. La próxima fase del ciclo económico de China y su demanda serán claves. Además, se anticipan fusiones y adquisiciones en el sector lácteo, y se observará el impacto de La Niña en las regiones productoras de leche.

traducido y extractado del Informe de Rabobank