Informes noticias

-

RABOBANK: Informe Lácteo Global 4° trimestre de 2023 4/12/2023

![]()

Pasando a la siguiente fase del ciclo

Resumen

A medida que 2023 llega a su fin, el mercado lácteo mundial continúa caminando sobre la cuerda floja de leche “nueva” limitada y una demanda lenta. Mirando hacia atrás, el año 2023 es una historia de precios bajos de los productos lácteos a nivel mundial debido a fundamentos subyacentes más débiles. El crecimiento del suministro de leche en todo el mundo fue decepcionante en 2023, con un breve retorno al crecimiento durante tres trimestres consecutivos antes de que los precios más bajos de la leche, los costos elevados y las alteraciones climáticas volvieran a frenarlo. Los mercados globales esperaron pacientemente el reequilibrio del mercado chino, sólo para experimentar el segundo año consecutivo de grandes déficits en las importaciones netas de lácteos.

De cara a 2024, el mercado global está pasando a la siguiente fase del ciclo. Cada vez hay más pruebas de que los mercados de productos lácteos han tocado fondo y la tendencia general es que los precios suban durante 2024.

El crecimiento de la oferta de leche será lento en 2024 en la mayoría de las regiones exportadoras. Los niveles de existencias en las regiones exportadoras son cómodos pero no onerosos. Esto significa que los compradores internacionales de lácteos deben vigilar de cerca la disponibilidad de oferta en medio de una debilidad estructural en el crecimiento de la producción en algunas regiones exportadoras. El aumento estacional de Nueva Zelanda ha pasado con un crecimiento modesto, y los mercados esperan aumentos estacionales en el hemisferio norte en el primer semestre de 2024.

La siguiente fase de la historia de la demanda sigue siendo clave para observar. Es una historia compleja de alta inflación láctea, problemas más amplios de costo de vida y una débil confianza de los consumidores que permanecen en el horizonte.

La lenta demanda subyacente de lácteos y los cambios en las compras de los consumidores están impactando los volúmenes en algunas economías y canales. La situación de la demanda está mejorando, pero persiste la incertidumbre del mercado debido al aumento del desempleo en algunas economías. Su impacto continuo en el poder adquisitivo de los consumidores será un tema de alerta para 2024.

Aún se espera que el apetito de importación de China por los productos lácteos impulse cualquier repunte de los precios de los productos básicos de Oceanía en 2024. Rabobank espera que el volumen de importaciones de China se estabilice en 2024, lo que sería positivo, dados los dos años anteriores de retirada de los mercados globales. Esta es una oportunidad para que los importadores fuera de China acumulen existencias en 2024. Los precios están subiendo ligeramente, desde bases bajas, y las señales de demanda actuales aún no han provocado una prisa por adquirir cobertura.

En opinión de Rabobank, el escenario base es una lenta recuperación de los precios de las materias primas hasta alcanzar promedios de largo plazo. Sin embargo, los fundamentos actuales proporcionan los ingredientes perfectos para la volatilidad de los precios y un posible latigazo en el mercado. Un alto grado de riesgo e incertidumbre impregna todos los mercados mundiales, incluidos los lácteos. Los riesgos de inestabilidad geopolítica, los mercados energéticos volátiles y las débiles condiciones macroeconómicas serán algo a tener en cuenta en 2024 para los mercados lácteos mundiales y el sistema alimentario en general.

![]()

Mercados Lácteos Regionales

Estados Unidos:

Los márgenes más ajustados provocaron un aumento de los sacrificios selectivos y un posterior retroceso en la producción de leche.

El sacrificio se ha desacelerado y la rentabilidad está mejorando, pero aún no indica expansión.

Unión Europea:

El suministro de leche está cayendo año tras año debido a los débiles márgenes en las granjas, los altos costos comparables y las condiciones climáticas desfavorables.

China:

Se mantiene una perspectiva cautelosa sobre la demanda para 2024, pero hay algunos signos positivos. Se espera un leve aumento interanual del 0,2% en los volúmenes netos de importación anuales de China en 2024.

Nueva Zelanda:

Los precios previstos de la leche para la temporada de producción 2023/24 han mejorado, pero el gasto prudente seguirá siendo un tema para la mayoría de los agricultores dada la presión constante sobre los márgenes.

Australia:

Si bien las condiciones muy secas han comenzado a pasar factura, un amplio suministro de concentrados y agua de riego ayudará a los agricultores a mitigar el impacto.

Sudamérica:

El crecimiento de la producción de leche en América del Sur sigue siendo lento, pero se avecina un mejor período en 2024.

La alteración del clima es un gran culpable.

Enfoque Global

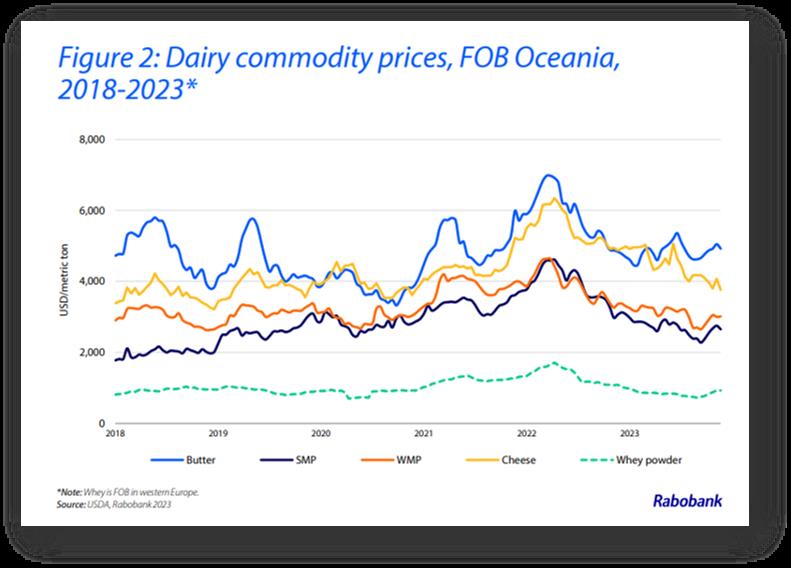

Los precios mundiales de los productos lácteos tocaron fondo en el tercer trimestre de 2023. El desempeño preliminar del cuarto trimestre mostró aumentos de dos dígitos en la mayor parte del complejo. El queso fue el valor atípico volátil en EE.UU. y Oceanía, con precios prácticamente estables en el cuarto trimestre.

Los nuevos signos de debilitamiento del crecimiento de la oferta de leche han estimulado una mayor reconstrucción de los inventarios de los principales importadores. A modo de contexto, el complejo de productos básicos de Oceanía todavía está por debajo del promedio de cinco años (entre 8% y 10%) al contado, excluida la manteca.

Los precios de la leche en granja en las regiones exportadoras (en monedas locales) cerrarán 2023 entre un 20% y un 40% menos que a principios de año. Hay señales de vida, con algunos precios regionales de la leche subiendo en las últimas semanas, impulsando los márgenes en las granjas, a medida que las perspectivas de los costos de los piensos para 2024 se perfilan más favorables.

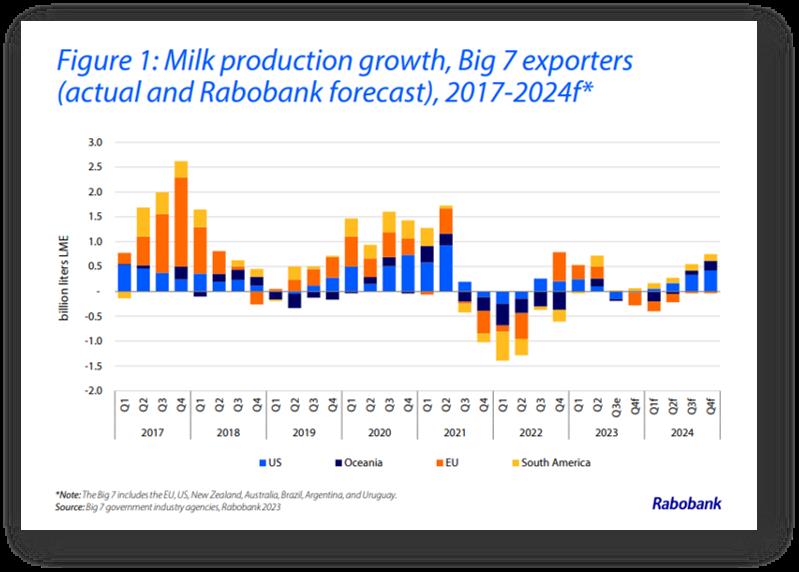

No obstante, las perspectivas de suministro de leche de Rabobank para 2024 se han debilitado. El motor de exportación de suministro de leche nunca funcionó a pleno rendimiento en 2023 y disminuyó interanualmente en el tercer trimestre un 0,2%. Se prevé que la producción interanual de leche de los 7 grandes disminuya hasta el primer trimestre de 2024 antes de volverse positiva. En general, se prevé que el suministro de leche crezca un modesto 0,3% interanual durante todo el año 2024.

Por el lado de la demanda, los cambios en las decisiones de compra de los consumidores continúan impactando el desempeño de las categorías lácteas. Algo de consuelo para los consumidores es que el pico de inflación de alimentos y lácteos ya pasó. Las diferentes economías se encuentran en etapas muy diferentes del ciclo en términos de inflación y desinflación y en cómo los consumidores están respondiendo a la reducción de ingresos. La situación de la demanda de productos lácteos se ve más presionada en los mercados emergentes y en los hogares de bajos ingresos. Si bien la desinflación de los productos lácteos y la inflación salarial son bienvenidas, se debe considerar una historia de aumento del desempleo en 2024 en muchas economías importantes. Persiste cierto grado de incertidumbre en torno a la demanda subyacente para 2024. Como resultado, los importadores/compradores estarán atentos, en espera de los riesgos de oferta.

Los avances hacia el reequilibrio del mercado chino continuaron en el tercer trimestre de 2023. Sin embargo, hasta ahora la velocidad ha sido decepcionante para los exportadores de lácteos. La producción de leche tiene una tendencia a la baja, pero aún fue bastante fuerte hasta el tercer trimestre de 2023. La configuración de la demanda de lácteos es mixta. Los precios al consumidor están cayendo y la recuperación del servicio de alimentos continúa, pero en general el crecimiento del consumo es lento. El reequilibrio interno de China continúa y Rabobank espera un modesto aumento (0,2%) en los volúmenes anuales de importación en 2024.

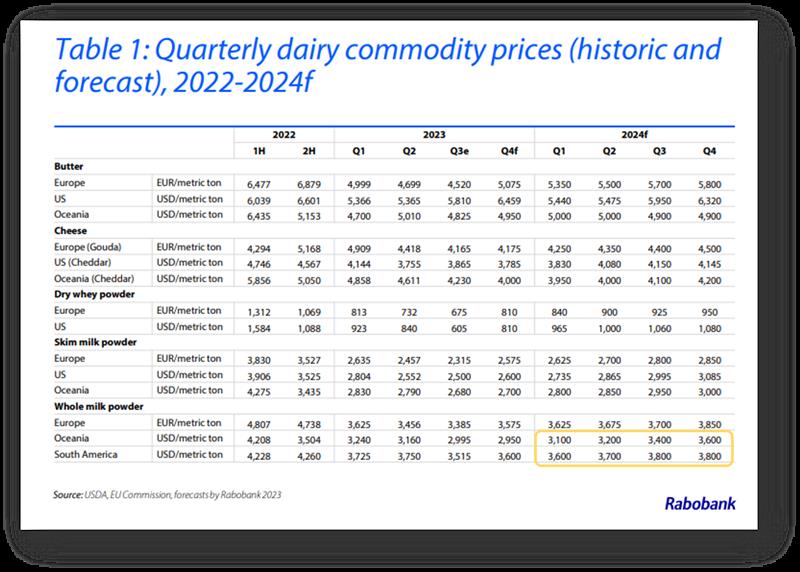

Parece que los fundamentos del mercado mundial se mantendrán finamente equilibrados en 2024. Rabobank espera que los precios mundiales de la leche en polvo aumenten hasta alcanzar los precios promedio a largo plazo durante el primer semestre de 2024. Como se mencionó en la última edición, una perspectiva de suministro lenta podría significar que el mundo se quedará rápidamente corto de leche si la situación de la demanda supera las expectativas (particularmente en China) y/o las perspectivas de oferta se deterioran.

![]()

Argentina:

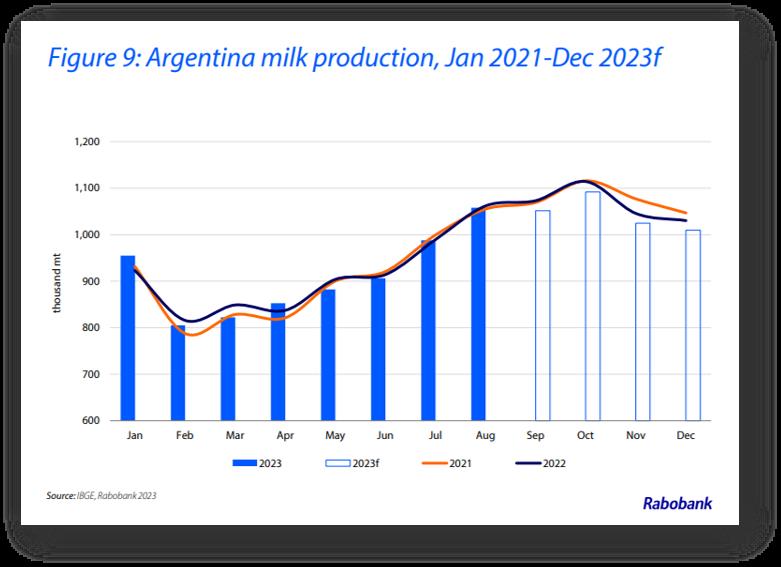

Se espera que la producción de leche se estabilice en el primer semestre de 2024. Está previsto que la producción de leche termine 2023 con un 1 % menos que en 2022. Sin embargo, las abundantes lluvias a finales de 2023 y un aumento gradual de la disponibilidad de concentrados deberían ayudar a los agricultores a estabilizar la producción y empezar a crecer de nuevo durante el primer semestre de 2024.

Los grandes productores están mostrando resiliencia. Las condiciones generales para los productores de leche en 2023 han sido muy difíciles. El forraje limitado, la sequía a principios de año y los bajos márgenes han sido difíciles de superar. Sin embargo, se espera que la producción de leche de Argentina solo caiga marginalmente en 2023 porque está mucho más concentrada que en el pasado. Este año, los productores más grandes están demostrando que, a pesar de las difíciles condiciones, pueden seguir manteniendo la producción y, en algunas circunstancias, expandirse.

Según datos de OCLA, los agricultores que producen más de 10.000 litros por día representan el 34% de la producción, frente a solo el 5% en 2010.

¿Qué esperar después de las elecciones? La incertidumbre que rodea a las elecciones presidenciales ha quedado atrás tras la victoria de Javier Milei en la segunda vuelta. Todos los ojos estarán ahora puestos en la composición del nuevo gobierno y sus primeras acciones una vez que asuma oficialmente el poder el 10 de diciembre. Las reacciones iniciales del mercado a su victoria y su primer discurso han sido positivas, pero su ambiciosa agenda de reformas enfrentará un Congreso dividido y un entorno macroeconómico desafiante.

Las exportaciones de lácteos van camino de una disminución anual. Las exportaciones disminuyeron un 17,4% en términos de volumen durante los primeros ocho meses del año, en comparación con el mismo período de 2022. La caída en valor ha sido similar (-19,4%) en términos de dólares estadounidenses durante el mismo período de 2023.

En términos de destinos, Brasil representó el 46% de las exportaciones en lo que va de 2023, frente al 25% en 2022. Argelia disminuyó del 25% en 2022 al 7% en 2023.

El aumento de los precios mundiales de las materias primas podría ayudar a reequilibrar las exportaciones. Si los precios globales continúan recuperándose, las exportaciones fuera del Mercosur deberían aumentar en 2024, especialmente si los precios de la leche en Brasil tardan más en recuperarse.

Se espera que el consumo interno siga bajo presión. Es probable que lleve algún tiempo estabilizar la economía nacional y controlar la inflación en 2024, lo que significa que los consumidores seguirán enfrentándose a decisiones difíciles a la hora de comprar productos lácteos. El consumo interno seguirá bajo presión en 2024 y los productos de menor valor superarán a la categoría láctea en general.

Las mayores reservas de alimento son una conclusión de 2023. Las condiciones de sequía limitaron las reservas de ensilaje y pastos en el primer semestre de 2023. Es probable que la mayoría de los productores de leche aumenten sus reservas de alimento en 2024 y más allá, dado el riesgo de que el clima volátil cause una escasez grave en el futuro y pueda amenazar la producción durante períodos prolongados.

![]()

Que ver hacia adelante

Para 2024 se espera una perspectiva ligeramente más débil de los precios de los cereales y las semillas oleaginosas en gran parte del complejo agrícola. Las Perspectivas 2024 de Agri Commodity Markets Research de Rabobank apuntan a un aumento en la oferta mundial de cereales forrajeros, lo que es positivo para los márgenes de las granjas lecheras. Hay algunas excepciones, particularmente para el aceite de palma y las materias primas blandas con perspectivas más alcistas.

Los riesgos de El Niño siguen siendo un factor clave a vigilar en muchos mercados agrícolas y alimentarios. Un El Niño moderado hasta 2024 creará desafíos en algunas regiones productivas, principalmente para los productores ganaderos y agrícolas del hemisferio sur.

Los mercados ganaderos siguen siendo mixtos en las regiones exportadoras, con fuertes precios de las vacas de rechazo en el mercado estadounidense, en contraste con precios más débiles en Europa y Oceanía. Esto está impactando el flujo de caja en un momento de caída del precio de la leche.

La recuperación económica de China fue más lenta de lo esperado durante gran parte de 2023. Los importantes paquetes de estímulo anunciados recientemente brindarán apoyo, pero también tardarán en surtir efecto. Aún esperamos que el crecimiento anual del PIB sea ligeramente menor en 2024 que en 2023.

La guerra entre Israel y Hamas es una crisis humanitaria y ha creado un mayor riesgo para los mercados globales. Una escalada de la guerra a un nivel más amplio. Un conflicto regional sería problemático para los mercados petroleros, la economía global y el sistema alimentario en general, como se explora en un informe reciente de RaboResearch.

El dólar estadounidense ha atravesado un camino lleno de obstáculos debido a los débiles datos de inflación. El apetito por el riesgo global y la fortaleza de la economía estadounidense impulsarán su dirección futura y pueden mejorar las perspectivas para las monedas de mayor riesgo. Un dólar estadounidense más débil compensará en parte la recuperación del dólar de materias primas para los exportadores de lácteos a medida que sus monedas se aprecien.

Una sequía de magnitud histórica está perturbando el transporte marítimo mundial a través del Canal de Panamá. El último trimestre del año suele ser un período de gran actividad para el comercio agrícola, en particular para los flujos de América del Sur y del Norte. Sin lluvia, podríamos ver un menor rendimiento, retrasos y mayores costos.

![]()