Informes noticias

-

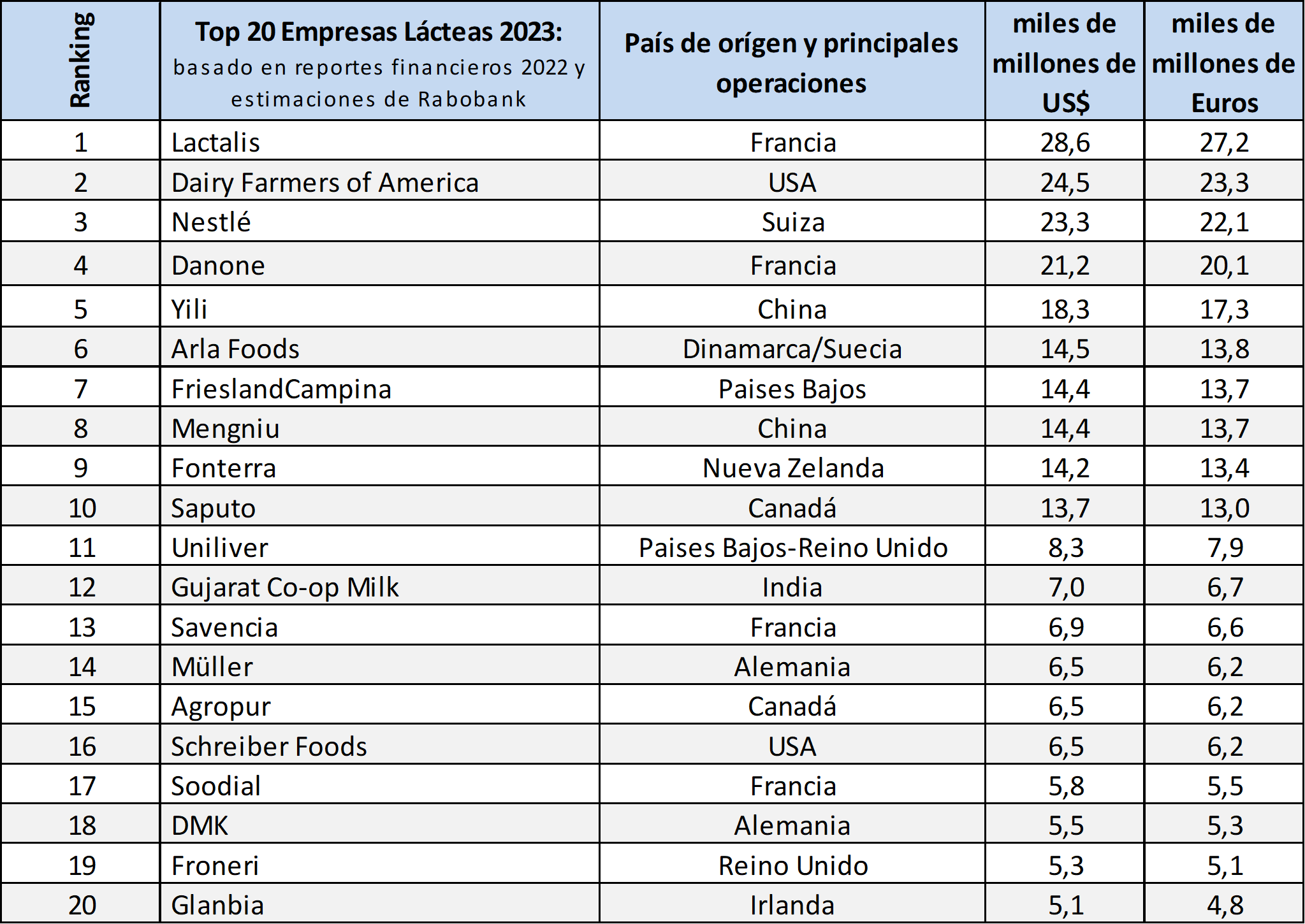

Ranking de los 20 principales procesadores mundiales 2023 31/8/2023

![]()

El Global Dairy Top 20 anual de Rabobank destaca los resultados de los líderes de la industria en uno de los sectores alimentarios más valiosos del mundo.

La facturación combinada de las 20 principales empresas lácteas del mundo aumentó un 7,4% en términos de dólares estadounidenses, tras el aumento del 9,3% del año anterior. En términos de euros, la facturación combinada aumentó un significativo 21 % debido a la combinación de un dólar estadounidense más fuerte, inflación y condiciones de mercado estrictas durante la mayor parte de 2022, y muchas empresas informaron ingresos récord en sus monedas locales.

En total, sólo cinco empresas ocuparon la misma posición que el año pasado, lo que indica una reorganización en toda la lista. En 2022, la actividad de fusiones y adquisiciones estuvo casi a la par que el año anterior, con casi 25 acuerdos. Se observó una desaceleración de la actividad en la segunda mitad del año, que continuó en el primer semestre de 2023, con alrededor de ocho acuerdos anunciados en el primer semestre de 2023 frente a aproximadamente 12 acuerdos en los primeros seis meses de 2022.

La evolución del tipo de cambio en 2022 contribuyó a la reorganización y fueron particularmente desfavorables para las empresas lácteas que informaban en euros, dólares neozelandeses, renminbi y yenes.

![]()

Debido a los precios inflados de los productos lácteos, muchas empresas del Top 20 registraron una facturación récord en 2022. Impulsados por una segunda ronda de inflación inducida por la guerra, los precios de los productos lácteos de la UE se recuperaron hasta alcanzar nuevos máximos medios anuales en 2022.

En Oceanía y EE. UU., los precios de la leche en polvo fueron elevados, pero no lograron superar los niveles récord de 2013. Al mismo tiempo, un crecimiento de la producción de leche inferior al previsto y una demanda interna aceptable en las principales regiones exportadoras contribuyeron a que el mercado lácteo fuera en general ajustado, con excedentes exportables limitados durante la mayor parte del año.

En general, el aumento interanual de los precios medios de la manteca, el queso, la leche en polvo y otros productos lácteos sienta las bases para un crecimiento del volumen de negocios de dos dígitos en monedas locales en 2022.

Sin embargo, el ritmo al que aumentaron los precios minoristas y de los productos lácteos difirió ampliamente entre productos y regiones. Como tal, el grado en que los ingresos de una empresa láctea se beneficiaron de la evolución de los precios dependió de una combinación de su cartera de productos, presencia geográfica y canales de distribución (minorista versus servicio de alimentos).

Los mayores ingresos fueron rápidamente absorbidos por una base de costos explosiva y precios récord de la leche. Al final, la mayor parte de los aumentos de ingresos fueron absorbidos por la explosión de costos, dejando poco en los resultados de las empresas. Muchas empresas lácteas pagaron precios promedio récord de la leche en granja para compensar los grandes costos de los insumos agrícolas.

En la puerta de la fábrica, el aumento de los costos de la energía y la disponibilidad de gas natural –especialmente en Europa– eran las mayores preocupaciones, ya que el procesamiento de lácteos es un proceso que consume mucha energía. Los costos de otros componentes, como la logística, los materiales de embalaje y la mano de obra, también aumentaron en 2022.

Año marcado por una reorganización en toda la lista general, 2022 fue un año dinámico que provocó una reorganización en casi toda la lista en 2023, con solo cinco empresas manteniendo sus posiciones respecto al ranking anterior.

Ganadores y perdedores

Para las empresas lácteas no estadounidenses, los aumentos de facturación en monedas locales fueron compensados en parte o en gran medida por el fortalecimiento del dólar estadounidense, lo que dio lugar a cambios de posición en toda la lista y contribuyó a la entrada de Glanbia, con sede en Irlanda. La mayoría de los ingresos de Glanbia se derivan de las ventas en los EE. UU. y la compañía anunció recientemente que en un futuro próximo pasará a informar en dólares estadounidenses en lugar de euros.

Junto con el dólar estadounidense, el dólar canadiense se fortaleció frente a muchas otras monedas, incluido el euro. Para las empresas con sede en Canadá, ayudó a Saputo (10.º) a consolidar su posición en el subtop, mientras que Agropur (15.º) subió un puesto. Ambas empresas tienen volúmenes de ventas considerables en Estados Unidos, lo que les otorga una ventaja competitiva sobre las 11 empresas de la lista que cotizan en euros.

La evolución del tipo de cambio en 2022 fue particularmente desfavorable para las empresas lácteas que informan en dólares neozelandeses, renminbi y yenes, lo que contribuyó a que Fonterra cayera tres puestos, Yili y Mengniu perdieran ganancias de facturación en términos de dólares estadounidenses, y Meiji, con sede en Japón, una de las 20 principales empresas desde hace mucho tiempo, saliendo de la lista.

Las restricciones de capital centran las fusiones y adquisiciones en ampliaciones y enajenaciones estratégicas. La actividad de fusiones y adquisiciones se mantuvo bastante moderada en la segunda mitad de 2022 y los primeros seis meses de 2023.

Además, el tamaño de los acuerdos también se redujo estructuralmente. Solo la venta por parte de Fonterra de su negocio chileno Soprole al Grupo Gloria afectó la facturación de más de 750 millones de dólares para el segundo semestre de 2022 y el primer semestre de 2023.

RaboResearch | Top 20 lácteos mundiales | agosto de 2023 palidece en comparación con los grandes acuerdos de años anteriores (aquellos superiores a 1.000 millones de dólares), como la adquisición de Kraft Heinz por parte de Lactalis en 2021, en el rango de 1.800 millones de dólares. Los swaps de tipos de interés a diez años en la zona del euro y en Estados Unidos se dispararon del 0,30% y el 1,55%, respectivamente, a finales de 2021 al 3,2% y el 3,82% a finales de 2022. Podría decirse que estas restricciones de capital aumentaron la necesidad de las 20 principales empresas lácteas a centrar sus actividades de fusiones y adquisiciones en complementos estratégicos más digeribles y en la venta de negocios no centrales menos rentables. Al mismo tiempo, la creciente presión sobre el suministro de leche en Oceanía y Europa también contribuyó a que las empresas lácteas con sede en esas regiones consolidasen su capacidad de procesamiento, lo que provocó una racha de cierres y enajenaciones de fábricas.

traducido y extractado por el OCLA del “Top 20 de lácteos a nivel mundial, Los ingresos récord provocan una reorganización” – Rabobank – agosto de 2023