Actualidad noticias

-

ESTADOS UNIDOS: Los productores de leche están siendo golpeados 9/8/2023

![]()

Los productores de lácteos están siendo golpeados y los moretones comienzan a mostrarse. En California y el suroeste, donde los costos de alimentación son más altos, los volúmenes de matanza se han elevado durante todo el año. En las Planicies del Norte y el Medio Oeste, los volúmenes de matanza aumentaron notablemente a mediados de junio, poco después de que los decepcionantes cheques de leche de mayo llegaran al buzón. La Clase III de mayo fue de $ 16,11 por quintal (unos US$ 0,36/litro) y muchos productores de lácteos obtuvieron mucho menos que eso, ya que la leche al contado barata, y la leche de dumping, dieron como resultado grandes descuentos. El cheque de junio fue aún peor, con Clase III a solo $14,91 (unos US$ 0,33/litro). Los descuentos también empeoraron. Esta semana, el USDA anunció el precio de Clase III de julio en $13,77 (unos US$ 0,31/litro). Los descuentos en la leche al contado en los estados queseros podrían reducir el cheque de leche de julio, pero los ingresos por leche serán lamentablemente pequeños.

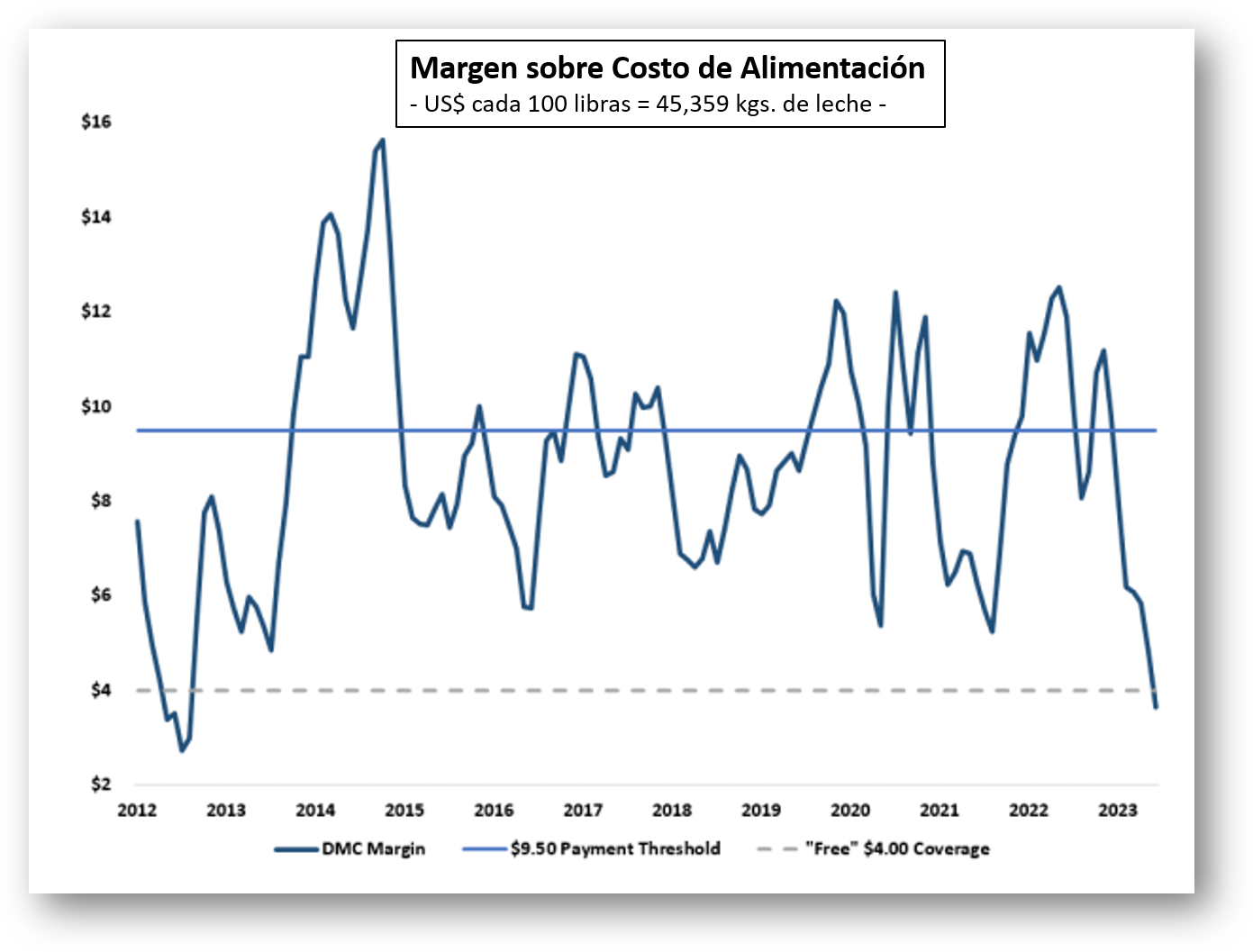

Los márgenes eran lo suficientemente bajos como para que el margen de ingresos sobre alimentación calculado por el programa de Cobertura de Margen Lácteo (DMC) del USDA se redujera a solo $ 3,65 por quintal. para junio, su lectura más baja en más de una década. La mayoría de los productores de lácteos inscriben sus primeros 5 millones de libras de producción anual de leche en el umbral de $9.50 del DMC y recibirán un pago de $5.85 en esta parte de su cobertura DMC de junio. Alrededor de una quinta parte de la producción de leche de EE. UU. se cubrió con un piso DMC de $ 9.50. La mayoría de los productores de lácteos inscriben el resto de su leche en el nivel casi gratis de $4. Por primera vez, los márgenes fueron lo suficientemente bajos en junio como para generar un pago de 35 ȼ por esta protección de nivel de desastre de $4.

![]()

Los productores de lácteos en el Alto Medio Oeste aumentaron las tasas de sacrificio. El sacrificio nacional de vacas lecheras alcanzó las 255.700 cabezas en junio, la cifra más alta para el mes desde 2009. Los volúmenes de sacrificio se mantuvieron altos en julio y es probable que aumenten en agosto. En la semana que finalizó el 22 de julio, los productores lecheros enviaron 61.242 vacas a la empacadora, el conteo de cabezas más alto a fines de julio desde 1986, el año del programa de matanza de vacas.

Mientras tanto, las temperaturas abrasadoras estresaron a las vacas en la sala. Entre el calor y la dispersión de los rebaños, los procesadores vieron caer significativamente los flujos de leche en las últimas semanas.

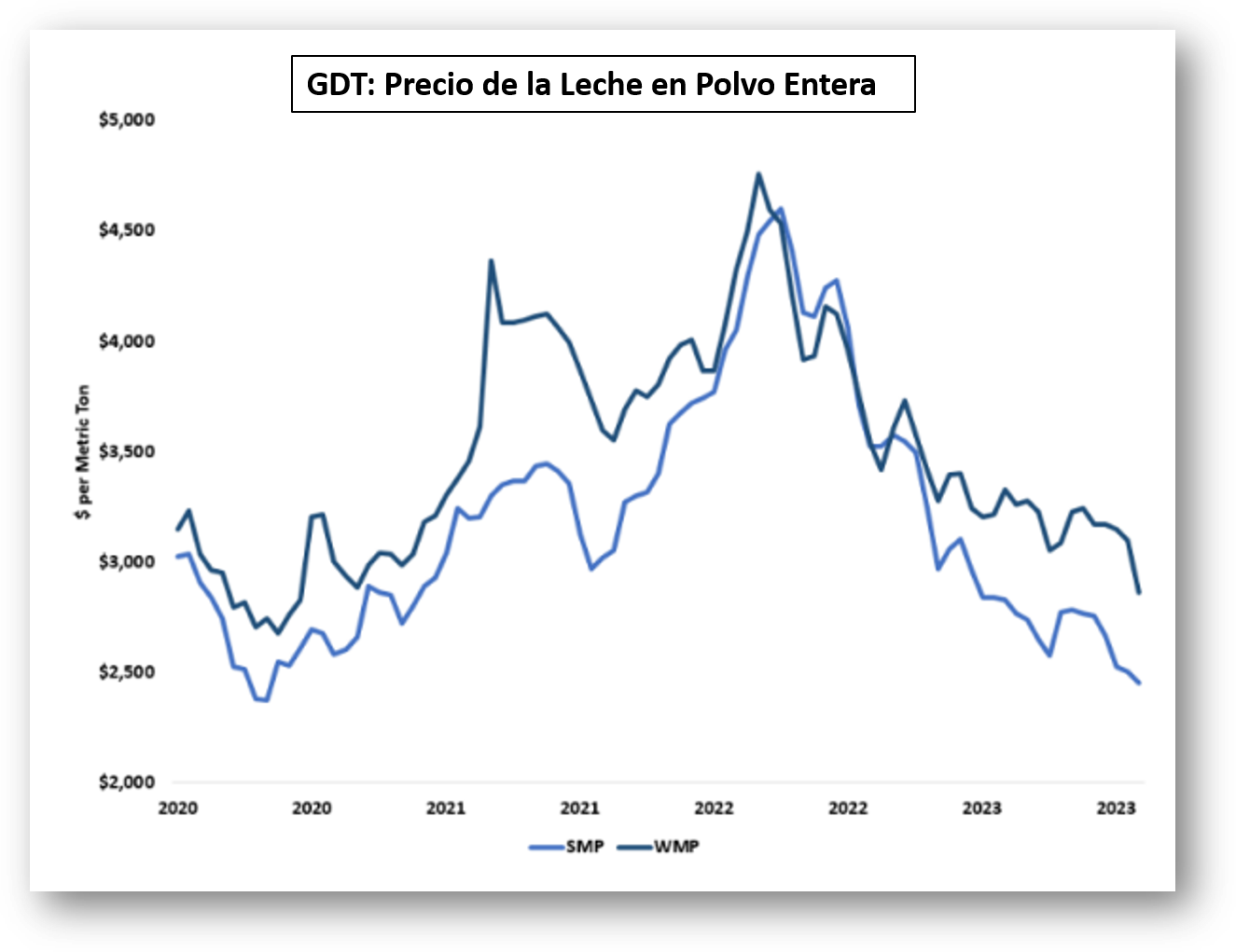

La producción de leche en polvo de EE. UU. está en declive y es probable que caiga bruscamente en los próximos seis meses a medida que una mayor parte de la disminución del suministro de leche se dirija a las tinas de queso. Pero eso no es suficiente, por sí solo, para elevar los precios de la leche en polvo. La demanda también importa. Y en ese frente, el panorama es un poco menos soleado. Si bien México continúa importando grandes volúmenes de leche en polvo de EE. UU., la demanda de otros mercados es anémica. En la subasta de Comercio Global de Productos Lácteos (GDT) del martes, los precios de la leche entera en polvo (WMP) y SMP cayeron a su nivel más bajo desde 2020. La subasta de GDT fue tan decepcionante que llevó a Fonterra a recortar su pronóstico de precios de leche en granja para 2023-24 por un dólar a un punto medio de 7 dólares neozelandeses por kg de sólidos lácteos (US$ 0,31/litro para una leche de 7,30% de Sólidos Útiles), un mínimo de cinco años.

![]()

traducido y extractado por el OCLA de Dairy Business por Sarina Sharp – Analista de Mercado