Actualidad noticias

-

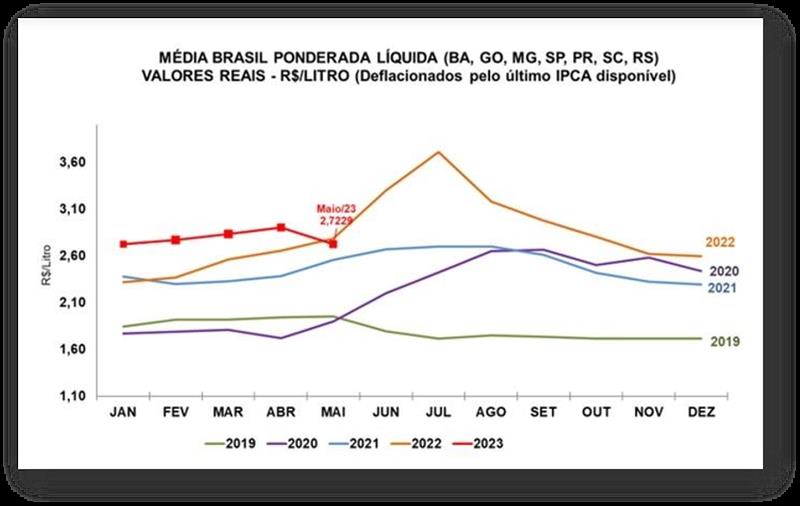

BRASIL: valores de la leche captada en mayo 3/7/2023

El precio de la leche capturada en mayo y pagada en junio fue fijado en R$ 2,7289/litro en el neto “Brasil Medio” del Cepea (Centro de Estudios Avanzados en Economía Aplicada), de la Esalq/USP. Es la primera vez, desde el 22/12, que el valor cae.

Gráfico 1. Serie de precios medios recibidos por el productor (neto), en valores reales (deflactados por el IPCA de mayo/2022).

![]()

Fuente: Cepea/Esalq – USP.

En un movimiento atípico para el sector, el fin de la tendencia alcista en mayo es resultado, en suma, de tres factores: el debilitamiento del consumo, la mayor disponibilidad de leche y la anticipación de alzas de precios, que venían creciendo desde el 22/Dic.

Por el lado de la oferta, el alto volumen importado en los últimos meses ha contribuido a una mayor oferta de leche en el mercado interno. Por otro lado, por el lado de la demanda, el consumo continuó debilitándose en mayo, impactado por el menor poder adquisitivo de la población ante los altos precios minoristas de los productos lácteos.

En este escenario, según encuestas de MilkPoint Mercado, la industria ha reducido sus precios de venta en los últimos 2 meses, mínimos que también se reflejaron en el mercado spot y ahora alcanzan el precio al productor.

La investigación de Cepea mostró que, en mayo, el Costo Operativo Efectivo (COE) de la ganadería lechera cayó un 2,3% en el “Promedio Brasil”, influenciado por la retracción en los precios de los concentrados. Como resultado, la relación de cambio ha sido más favorable para el productor, favoreciendo la producción incluso en temporadas atípicas.

Comentario OCLA:

La baja de los precios al productor, el debilitamiento de la demanda y el crecimiento de la producción en nuestro socio del Mercosur, ponen una fuerte tensión en las exportaciones de Argentina ya que Brasil había pasado en 2023 a ser el principal destino de nuestro comercio exterior de lácteos.

Los bajos precios internacionales (para Brasil tenemos la ventaja del diferencial del Arancel Externo Común: 28%) y el fuertísimo retraso cambiario combinado con los derechos de exportación, nos sacan de otros mercados (ejemplo Argelia vs Nueva Zelanda) y ahora peligra Brasil por la situación planteada más arriba, en un escenario en el cual vamos hacia el pico estacional de máxima producción (octubre) y con liquidación de stocks por la imposibilidad financiera de sostenerlos. Esa mayor producción, sin una descompresión por vía de exportaciones, pone en una situación de sobreoferta al mercado interno, que seguramente no redunde en mejora de precios para el consumidor local, pero sí en una baja de ingresos en salida de fábrica (ampliación de la brecha entre los precios minoristas y los mayoristas), con el correlato en el deterioro de los ingresos de los dos eslabones principales de la cadena, la industria y los productores lecheros.

traducido por el OCLA del newsletter de MilkPoint por Stephanie Alves Gonsales y Mateo Napolitano