Actualidad noticias

-

Perspectivas del mercado lácteo 5/1/2023

El Global Dairy Trade inicia el año 2023 con una caída

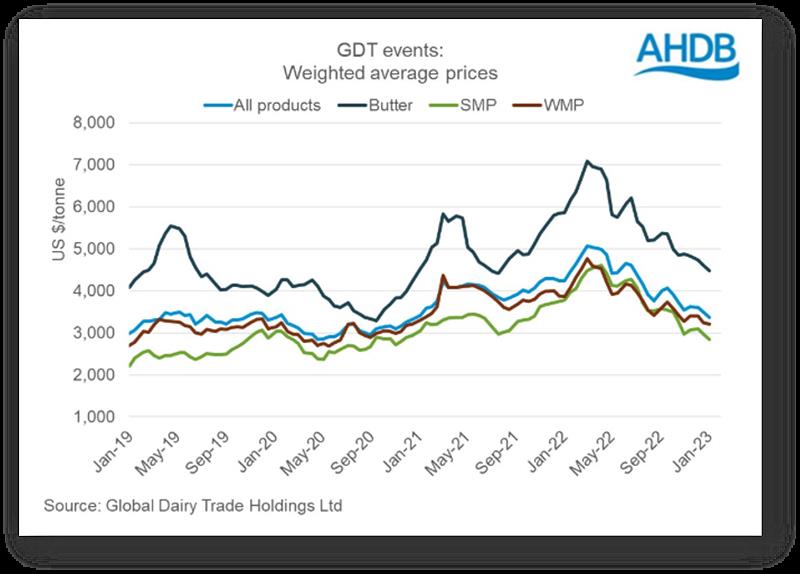

Los precios volvieron a caer en el evento de comercio mundial de productos lácteos del 3 de enero, y el índice general de precios disminuyó un 2,8 % con respecto al evento anterior. Esta disminución se observó en todos los productos, incluido LPE con una caída del 1,4 % y LPD con una disminución del 4,3 %. Aunque ha habido algunos períodos de alza, los precios han disminuido en general desde su punto máximo en marzo de 2022, siguiendo el aumento constante en el suministro mundial de leche. A partir de este último evento, el índice general ha vuelto a los niveles vistos por última vez a finales de 2020.

Gráfico de eventos GDT 2019-2023

![]()

Los polvos constituyen la mayoría de las ventas en la plataforma, con LPE representando aproximadamente la mitad de los volúmenes vendidos y LPD poco menos de una cuarta parte. Los mercados de polvo están particularmente influenciados por las compras de China, que se ha moderado en 2022, ejerciendo una presión a la baja sobre los precios. Actualmente, las perspectivas para la demanda de importaciones de China siguen siendo inciertas. Por un lado, la relajación de las restricciones de Covid puede impulsar la actividad económica y, a su vez, la demanda de productos lácteos. Por otro lado, los brotes posteriores de Covid tras la eliminación de la mayoría de las restricciones seguirán ejerciendo presión sobre la economía de China.

Además, el panorama global de los mercados sigue siendo negativo. Según Rabobank, las expectativas son que la demanda continúe debilitándose como respuesta a los costos, mientras que es probable que la oferta crezca. Para los polvos en particular, la demanda global reducida combinada con el alto costo del secado seguirá ejerciendo presión adicional sobre los productores.

traducido por el OCLA del newsletter de AHDB Dairy por Katherine Jack