Actualidad noticias

-

Competitividad Argentina de la Leche en Polvo 12/6/2019

El presente análisis es una continuación de los trabajos publicados en las anteriores ediciones, con el objetivo principal de demostrar la potencialidad argentina de aumentar el volumen de sus exportaciones en el mercado de leche en polvo.

Caracterización del sector industrial

Dentro de la cadena láctea, el eslabón industrial, encargado de recolectar la materia prima, transformarla en los diferentes productos y en la mayoría de los caso distribuirla al mercado, es muy heterogéneo. Se compone de industrias diferenciadas en su orientación productiva y de destino de mercado.

Según la Cámara Industrial Láctea (CIL), en 2018, las industrias generaron valor por 169 mil millones de pesos constantes (valor salida de fábrica) y 34,5 mil puestos de empleo registrado. El sector procesa el 100% de la materia prima láctea generada por los tambos, alcanzando los 10 mil millones de litros en el año 2018. El destino de los productos de las industrias fueron un 80 % mercado interno, 20 % externo (DNL 2018).

La heterogeneidad del sector elaborador de productos lácteos se define por los productos generados y los destinos enviados (mercado interno y externo). El cuadro n°1 nos muestra los diferentes estratos de industrias lácteas, estos son considerados por la cantidad de materia prima leche recibida por día.

![]()

A grandes rasgos, las firmas procesadoras de hasta 10 mil lts/día se entienden como industrias pyme de baja recepción diaria y de proximidad, atomizadas en el territorio nacional. Les siguen las industrias de hasta 50 mil lts/ día y uso de tecnología mayor e idéntica elaboración de tipos de productos y destinos de mercado usualmente elaboradoras de quesos, cremas y dulce de leche (OCLA 2018).

El segmento de “más de 250 mil” se encuentra conformado, en general por plantas con destino mercado interno y baja presencia en exportación, donde se empiezan a ver las productoras de leche en polvo para exportación, y las elaboradoras del segmento yogures, leche cultivadas, flanes y postres.

Considerando solo el segmento de más de 500 mil, de alta presencia exportadora, Argentina cuenta solamente con 10 industrias que demandan el 40% de la materia prima láctea y una capacidad de hasta 10 mill. de litros diarios; algunas de ellas con capacidad de transformar en leche en polvo hasta 4 millones de litros diarios.

Competitividad

Interna: Costos de la cadena polvera y de exportación

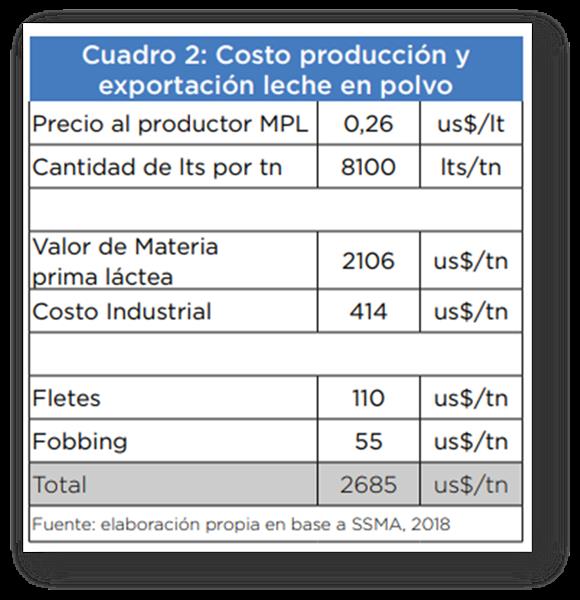

Para tener un indicador aproximado de competitividad en la exportación de leche en polvo, se consideraron los valores de cada eslabón de la cadena que atraviesa la materia prima láctea, del tambo hasta su puesta en contenedor para su exportación. Estos pasos fueron valorizados de forma teórica; el objetivo es poder alcanzar el precio al cual la leche en polvo puede ser competitiva en el mundo (ver cuadro n° 2).

![]()

Considerando el precio promedio que obtuvo el productor en el año 2018 en dólares por litro, esta materia prima láctea para convertirse en leche en polvo (entera o descremada) pasa por un proceso de secado, el cual requiere de 8.100 litros de leche para generar una Tonelada de leche en polvo. El costo industrial de transformación varía dependiendo de la escala, el rango se encuentra entre los 350 – 700 dólares por Tonelada. Según Ciani R. (Revista Mercados Agropecuarios Diciembre 2016) el costo total que incurre una usina láctea para transformar toda la materia prima láctea recibida alcanza los US$ 414 Ton/equivalente leche. Se considera una planta con alta tecnología y niveles de eficiencia.

Una vez producida la Tonelada de leche en polvo, ésta ya embolsada, se dirige a puerto con un flete promedio valorizado en us$ 110 Ton. Se considera una distancia promedio principales usinas a puerto/depósito de Rosario y Buenos Aires según convenga.

Por último, la competitividad interna también se desarrolla en el “FOBBING”, es decir, el costo de exportar. Según el artículo “Fobbing Leche en Polvo “(2018), el costo enfrentado a la hora de exportar es de us$ 55 la Tonelada en contenedor 40 pies seco, siendo un valor promedio puerto de Buenos Aires. En resumen se alcanza un costo aproximado entre us$ 2600/2700 la Tonelada.

Externa: Posición respecto a la competencia

En el mundo, la Unión Europea y Nueva Zelanda son los principales exportadores de leche en polvo, juntas exportan 3,6 millones de Ton y concentran el 66% de las exportaciones mundiales (promedio 2013-17). La Argentina, en cambio, ocupa el 5to lugar a nivel mundial, con 153 mil Ton, el 2,7% mundial.

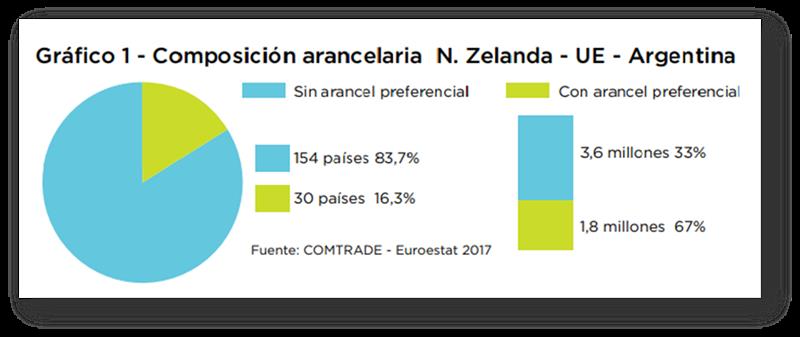

Así en términos de volúmenes exportados la brecha de la Argentina con los países que lideran el mercado es alta. Sin embargo en términos de competitividad arancelaria, las asimetrías con los grandes exportadores disminuye: tanto la Unión Europea y Nueva Zelanda, como así también la Argentina, comparten los mismos aranceles en el 84% de los países (sobre un universo de 184). Sólo en el 16% de los países existe un arancel preferencial, proporcionándole a alguno de los tres países exportadores una ventaja competitiva diferencial respecto al resto (Ver gráfico 1).

![]()

Es importante destacar que en el 84% de los países donde las tres naciones exportadoras entran con aranceles iguales, concentran una demanda de 3,6 millones de Ton, en promedio entre 2013-2017 (un valor idéntico al que concentran los dos países líderes); la otra parte de la demanda que se encuentra en el 16% de los países que imponen aranceles preferenciales representan 1,8 millones de Ton, y en dónde Nueva Zelanda acapara el 65% de esa demanda, principalmente por un acuerdo arancelario con China, principal país importador.

En este contexto, con una estructura arancelaria que casi en su totalidad es idéntica y suman una proporción importante de la demanda mundial y un mercado que tiene un fuerte comportamiento ‘commodity’ dónde el precio juega un rol fundamental para el ingreso a los países compradores, la potencialidad de la Argentina para incrementar sustancialmente sus ventas externas es grande. Sin embargo la cadena láctea enfrenta el desafío de mejorar la competitividad-precio internacional.

por Agustín Reus y Juan Pablo Guevara Lynch – Revista Mercados Agropecuarios N° 8 Febrero – Marzo 2019 – Edición Digital – Subsecretaría de Mercados Agropecuarios