Informes noticias

-

Relación Indice Precio e Indice Costo de Producción: septiembre 2025 8/11/2025

![]()

Criterio Metodológico

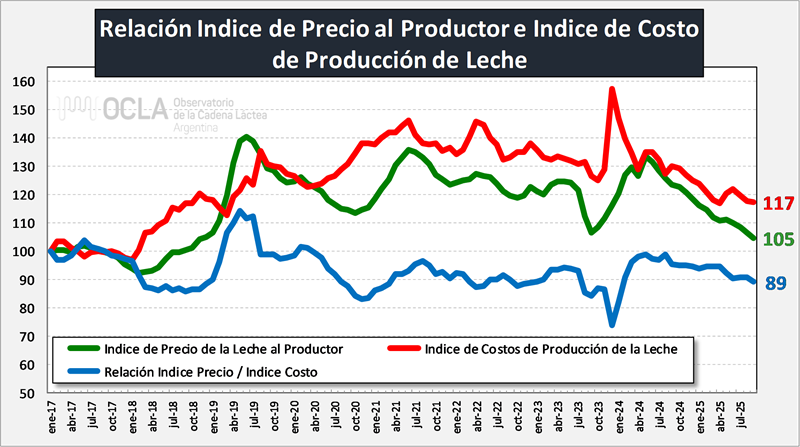

Se calcula el Indice de Precios de la Leche al Productor, sobre precios actualizados por IPC y se referencian todos los precios mensuales a enero 2017 = 100.

Se calcula el Indice de Costos de Producción de Leche, actualizado por IPC y se referencian todos los costos mensuales a enero 2017 = 100.

Se calcula la relación dividiendo el Indice de Precios de la Leche al Productor con el Indice de Costos de Producción de Leche.

Frecuencia

Se calcula todos los meses y el período elegido surge en virtud que es desde enero 2017 que disponemos de los Costos Regionales de Producción.

Comentarios

Los precios índices o un índice de precios, permite visualizar los cambios que ocurren en los precios de la variable analizada en relación al período de referencia.

Por lo tanto, estos índices y su relación nos permiten comparar cómo evoluciona cada uno de los tres índices respecto a su base inicial o respecto a otros períodos anteriores: mes anterior, igual mes del año anterior, acumulado anual.

![]()

Debido al fuerte y constante proceso inflacionario se decidió para homogeneizar la comparación de los precios y costos, llevarlos al momento actual mediante su actualización utilizando el Índice de Precios al Consumidor (IPC).

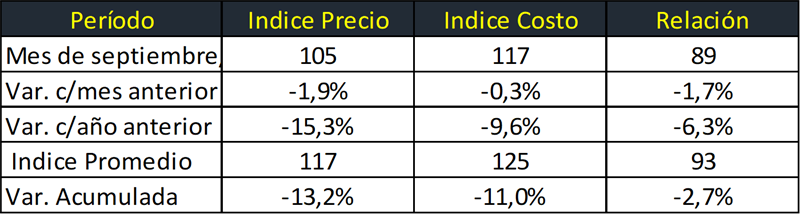

En septiembre de 2025 se cae el índice precio y el índice costo lo hace en menor magnitud, lo que hace bajar la relación a un valor 89 (-1,7%) En la comparación interanual el precio cae 15,3%, el costo 7,6%, lo que hace que la relación entre ambos ser reduzca un 6,3%. En el acumulado de los nueve meses del año hay una baja del 2,7% respecto a igual período del año anterior en el índice.

Como ya lo indicamos en el informe de costos, los precios se vienen ajustando por debajo de la inflación, pero una situación similar venía ocurriendo con los principales costos, lo cual mantenía favorables aún las relaciones de precios. Además, en los últimos meses la baja en el valor de la vaquillona de reposición y la suba en el precio de la vaca de rechazo (recupero de costos), atemperaron la situación. De continuar esta consecutiva desmejora de los precios respecto a los costos, las relaciones pueden tornarse muy desfavorables. Por lo tanto, es muy importante que se recupere el consumo doméstico y que no se sigan deteriorando los precios internacionales de las principales commodities lácteas, sobre todo dado el crecimiento de la producción en términos interanuales.

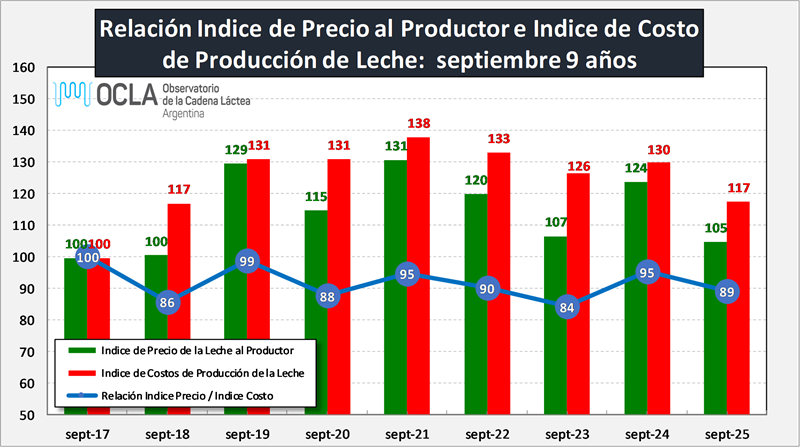

Estacionalidad

Se compara el Indice de Precios, de Costos y la Relación entre ambos para el mismo mes de la serie de 9 años.

![]()

Fuente

- Precio de la Leche al Productor: Precio Panel 18 DNL-SAGyP.

- Costo de Producción: Costo Promedio de los Costos Regionales de Producción de Leche - INTA.

- Actualización: Indice de Precio al Consumidor - INDEC.

elaborado por el OCLA

- Precio de la Leche al Productor: Precio Panel 18 DNL-SAGyP.