Opciones

Ir a inicio OCLA

Inicio

Tablero de Control

Actualidad

Informes

Informes Mensuales

Informes Anuales

Informe de Coyuntura

Trabajos de Investigación

Informe PyME

Documentos e Informes

Criterios Metodológicos

Guías y Manuales

Legislación

Tambo Robot Inta

Cuenta OCLA

Encuesta Sectorial Lechera

Informe USDA

Simulador

Semáforo Coninagro

Informe Climático

Panorama Lechero -Caprolecoba

Informe Lácteo - Crea

FEPALE

SIGLeA

Precios de Referencia Rafaela y Región

Lechería Mundial

Principales Aspectos

Variables de Oferta/Demanda

Lechería Argentina

Producción

Elaboración

Consumo

Mercado Externo

Existencias

Balance Lácteo

Producción Primaria

Tambos

Precios al Productor

Costos de Producción

Relaciones de Productividad

Relaciones de Precios

Calidad

Industria

Estructura

Mano de Obra

Comercialización

Cadena de Valor

Inicio

Actualidad

Actualidad

noticias

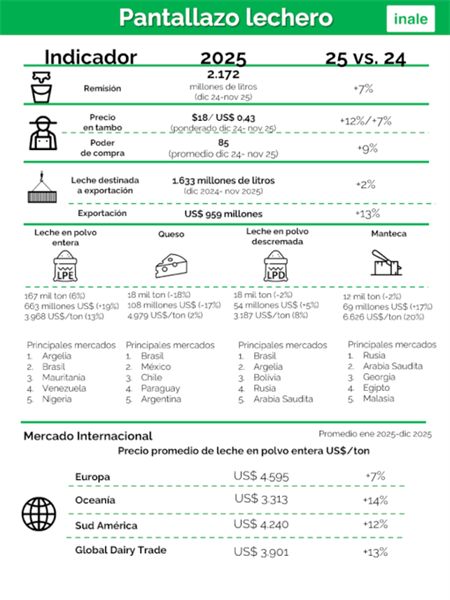

URUGUAY: Pantallazo Lechero - 2025

27/12/2025

INALE

Más Noticias

Precios Agropecuarios de Referencia - INTA

Panorama Lechero diciembre 2025 - Caprolecoba

¿Qué rumbo tomará el sector lácteo de aquí a 2035?

Productores europeos protestaron en Bruselas

El Mercado Lácteo Mundial

←

...

17

18

19

20

21

22

23

24

25

26

...

→