Actualidad noticias

-

BRASIL: caída récord en la recolección de leche en el 1° semestre 12/8/2022

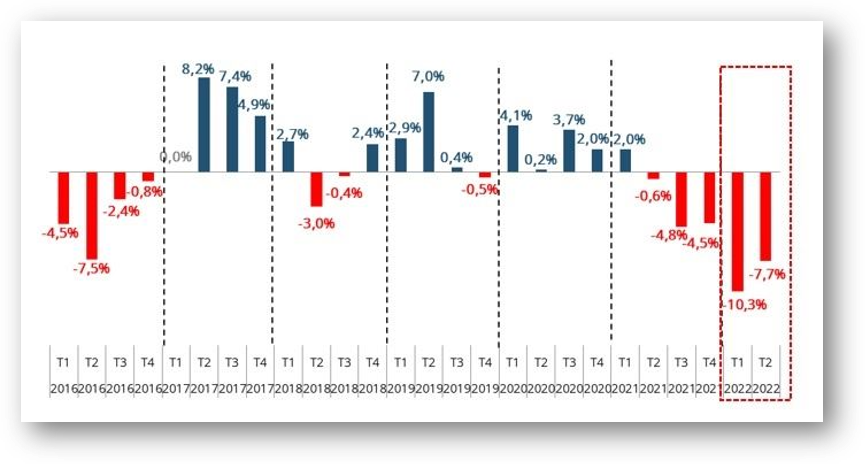

Datos preliminares de la Encuesta Trimestral de Leche del IBGE para el segundo trimestre de 2022, difundidos este jueves (08/11), apuntan para un volumen total de leche recolectada de aproximadamente 5,4 mil millones de litros, una caída del 7,7% en la recolección de leche cruda enfriada, en comparación con el mismo período de 2021, que registró un volumen total de 5.900 millones, como se muestra en el gráfico 1.

Gráfico 1: Recolección formal: Variación respecto al mismo trimestre del año anterior (2T 2022 x 2T 2021).

![]()

Fuente: Elaborado por MilkPoint Mercado con base en datos del IBGE.

Este año representó la mayor variación anual negativa para el segundo trimestre, siendo cercano a 2016, que también fue un año con obstáculos en la producción de leche y que registró una disminución de -7,5% en la captura con respecto a 2015.

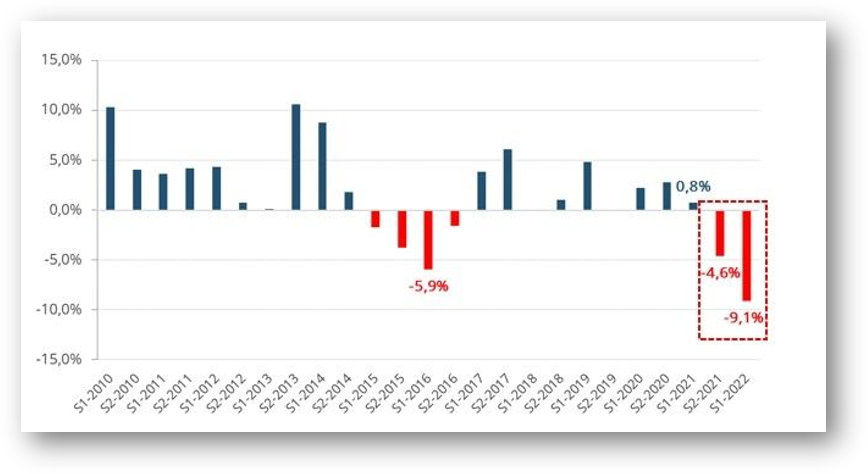

Además, asociado a la caída del primer trimestre, provocó una caída récord para el primer semestre, en comparación con el mismo semestre del año anterior, como se analiza en el siguiente gráfico.

Gráfico 2: Recolección formal: Variación con relación al mismo semestre del año anterior (1S 2022 x 1S 2022).

![]()

Fuente: Elaborado por MilkPoint Mercado con base en datos del IBGE.

Se observa que las caídas se dan desde el segundo semestre de 2021. Para el primer semestre de 2022, la previsión del IBGE registró una caída de aproximadamente -9,1% en comparación con el mismo semestre del año pasado.

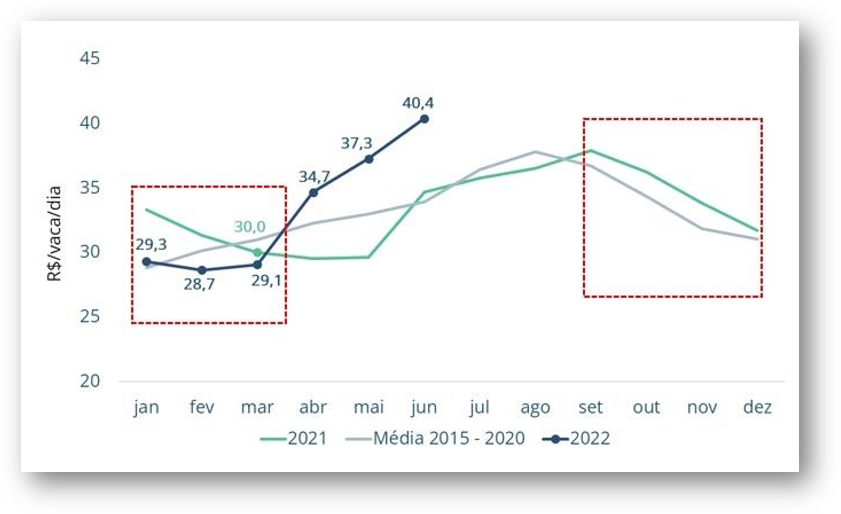

Un factor que contribuyó a este escenario fue la caída de la rentabilidad al productor, del 4º trimestre de 2021 al 1º trimestre de 2022, evaluado por el indicador RMCR (Revenue Less Feed Cost – Ingresos menos Costos de Alimentación), impulsado por el aumento de los costos de producción, en los meses analizados en cuestión.

Gráfico 3: Ingresos menos costo de alimentación (RMCR)

![]()

Fuente: Elaborado por MilkPoint Mercado.

Este hecho pudo haber contribuido a afectar negativamente la base productiva, provocando un menor volumen de leche producida en el país.

A pesar de ello, se observa una recuperación en la rentabilidad del productor en este segundo trimestre, impulsada por variaciones positivas en la materia prima leche (en parte por la menor oferta de leche en el mercado reportada anteriormente), lo que puede traer resultados positivos para la producción en los próximos meses, dependiendo de diferentes factores.

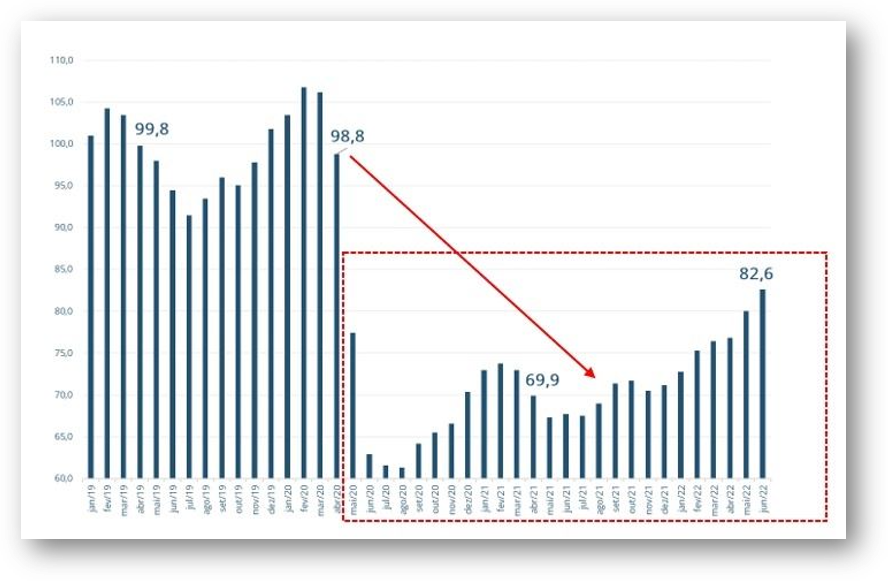

Además, la coyuntura económica -con aumento de la inflación al consumidor, caída de los ingresos de los hogares y disminución de las intenciones de consumo- comprometió fuertemente el poder adquisitivo de la población entre 2020 y principios de 2022.

Este escenario impidió que los precios de los lácteos aumentaran en proporción al aumento de los costos de producción, lo que desanimó a los productores lácteos entre finales de 2021 y principios de 2022.

Gráfico 4: Intención de Consumo de las Familias (Fecomércio-SP).

![]()

Fuente: Elaborado por MilkPoint Mercado con base en datos del IBGE.

Por otro lado, en los últimos meses, los factores económicos están experimentando un escenario más favorable. Como podemos ver en el gráfico anterior, el índice de Intención de Consumo de las Familias ha ido en aumento, lo que muestra una reacción por parte de la demanda. Si esta recuperación se materializa y persiste, reflejándose en el mercado, también puede favorecer a la cadena productiva láctea a partir de este semestre.

Un punto de atención para los próximos meses es la persistencia de La Niña, que comprometió la producción a finales de 2021, y puede persistir, por tercera vez consecutiva, a finales de este año, causando daños potenciales a las producciones.

Por lo tanto, el año 2022 comienza muy negativo en el lado de la oferta de leche, con una disponibilidad perjudicada debido a una menor ingesta a principios de año, según lo indicado por el IBGE.

Para la segunda mitad del año, la expectativa sigue siendo de una oferta menor que en las anteriores, pero “menos peor” que la observada para la primera mitad del año, tanto por el estímulo reciente a la producción como por el aumento de la producción. precios de la leche; así como, por ser menor la base comparativa del segundo semestre de 2021.

traducido y extractado por el OCLA del newsletter de MilkPoint por Tiago Da Cunha Faria con datos IBGE