Actualidad noticias

-

El poder de la escala en la industria láctea 13/6/2022

![]()

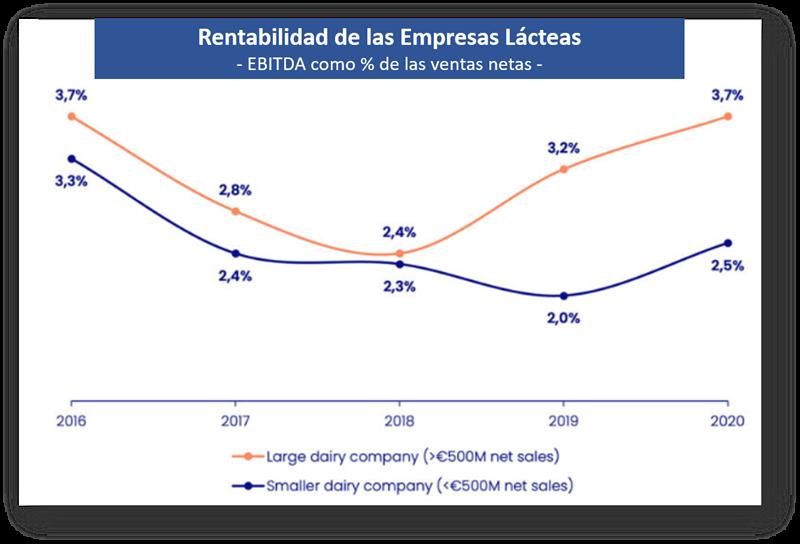

Según el análisis de más de 300 empresas lácteas en Europa Occidental, es evidente que el tamaño es el camino a seguir en la industria láctea europea. Con un EBITDA medio del 3,7% de las ventas netas en 2020, las grandes empresas lácteas (>500 millones de euros en ventas netas) generaron márgenes más altos que sus competidores más pequeños (2,5%) durante la pandemia.

![]()

Esto destaca los beneficios de la cartera más equilibrada y la presencia en todos los canales que tienen las empresas lácteas más grandes en comparación con las empresas más pequeñas y permitió a los gigantes lácteos como FrieslandCampina, Arla Food y Glanbia cambiar parcialmente la producción de productos de servicio de alimentos al segmento minorista en un momento en el que los restaurantes estaban cerrados.

Los gigantes lácteos se superan constantemente

Estos beneficios no son exclusivos de un mercado afectado por una pandemia. Entre 2015 y 2019, las empresas lácteas más grandes generaron de manera constante márgenes más altos que las empresas más pequeñas, con niveles de EBITDA del 3,1% y el 2,6% de las ventas netas, respectivamente. Las ganancias de eficiencia reducen los costos en relación con las ventas y el acceso directo a la leche cruda que la mayoría de las grandes empresas lácteas han permitido jugar mejor en la evolución del precio de la leche.

Además, el efecto de la pérdida de volumen de insumos, que probablemente se deba a las regulaciones ambientales implementadas en toda la UE, es menos profundo para las empresas más grandes, ya que la producción se distribuye en varias plantas y una menor utilización en una planta puede compensarse en otras plantas.

Además de un mayor nivel de control sobre la evolución de los precios de la leche, la escala de las grandes cooperativas y corporaciones lácteas les permite ejercer un mayor control sobre la evolución de los precios tanto de sus propios productos como de los costos de los insumos no lácteos. Esto será necesario en el próximo período de aumento de costos, donde la cobertura de costos y el resultado de las negociaciones de precios con los clientes resultarán fundamentales para las ganancias.

Escala necesaria para controlar la evolución de los precios

A medida que las cadenas de suministro continuaron interrumpidas debido a la pandemia a lo largo de 2021, la invasión rusa de Ucrania constituyó el próximo golpe para la logística mundial y los precios de la energía y las materias primas. El impacto directo de la guerra en las exportaciones de productos lácteos de la UE es relativamente limitado, ya que las exportaciones de la UE a Rusia ya se vieron diezmadas tras las barreras comerciales impuestas tras la anexión de Crimea y las exportaciones a Ucrania y Bielorrusia se encuentran en niveles marginales: el valor de exportación de la UE a los 3 países combinados fue el 0,9% del total de las exportaciones de productos lácteos de la UE. Los principales efectos de la guerra se sentirán a través de los precios de la energía y las materias primas, lo que pone en ventaja a los productores de lácteos a gran escala.

La primera ventaja radica en la capacidad de cobertura de contratos de compra que tienen las empresas más grandes. Debido a su escala, tienen más recursos para evaluar las condiciones del mercado y más poder adquisitivo para negociar contratos.

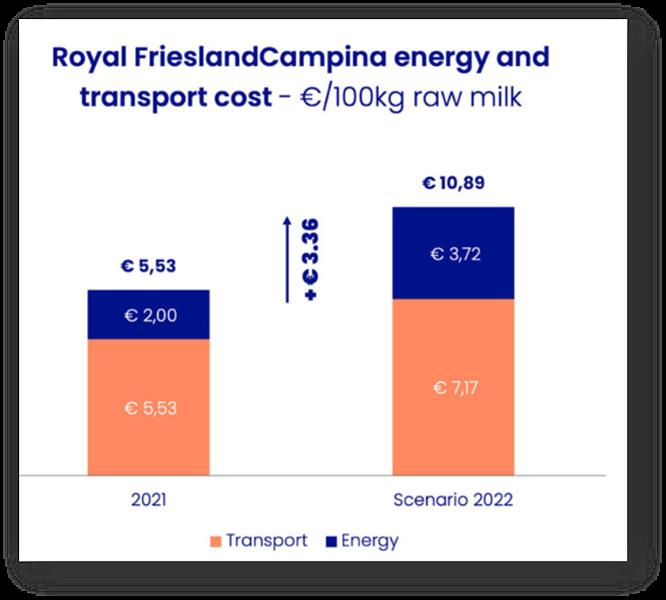

Esto puede ser una ventaja sustancial en un momento en que los precios de la energía aumentan en tres dígitos y los precios del transporte son más altos que nunca. Para poner esto en perspectiva, FrieslandCampina gastó 2,00 € en energía y 5,53 € en transporte por cada 100 kg de leche cruda procesada en 2021. Si la cooperativa incurriera en el mismo aumento del costo de energía que se proyecta para los hogares holandeses (86 %, CBS 2022), y el aumento total del 30 % en el precio del gasóleo debía calcularse en sus costos de transporte, la cooperativa vería aumentar los costos combinados de energía y transporte en 3,36 €/100 kg. Ese dinero tendría que salir de los bolsillos de los agricultores o consumidores, por lo que cualquier medida de reducción de costos, como la cobertura de los contratos de energía y transporte, mejoraría en gran medida la competitividad de los productores.

![]()

A pesar de la cobertura, es probable que los costos aumenten para las empresas lácteas. Aparte del hecho de que es difícil compensar completamente los aumentos de precios actuales con cobertura, los precios de la leche están en su punto más alto y la inflación está aumentando. Estos costos tendrán que pasarse a los clientes, y esto vuelve a poner en ventaja a las empresas más grandes. Su escala y distribución de ventas entre clientes y canales mejora el poder de negociación de los gigantes lácteos, como lo demuestra la suspensión de los envíos de Nestlé al supermercado más grande de los Países Bajos, ya que no se aceptaron los aumentos de precios propuestos. Los jugadores más pequeños a menudo no pueden darse el lujo de perder a un gran minorista como cliente y aceptarán los términos más rápido, reduciendo los márgenes.

Se esperan más sacudidas

Dado que el aumento de los costos y la probable reducción de los volúmenes de insumos refuerzan las economías de escala que ya tenían las grandes empresas lácteas, se espera una nueva sacudida en la industria láctea europea. Un ejemplo de esta tendencia se encuentra en la reciente adquisición del productor belga de productos lácteos frescos y UHT Olympia Dairy por parte de Royal A-Ware Food Group. Olympia Dairy estaba perdiendo volumen de leche sin pasteurizar y vio disminuir sus márgenes hasta el punto de que se incurrió en pérdidas (% EBITDA 2020: -4,1%), pero al unirse a Royal A-Ware Food Group, se pueden lograr ventajas de sinergia. Con los precios récord de la leche, el aumento de los costos de los insumos y la presión regulatoria sobre los volúmenes de leche, se esperan más de estas adquisiciones consolidadas en la industria láctea europea.

traducido por el OCLA de Dairy Global por Mathieu Geuskens – Analista Senior