Actualidad noticias

-

BRASIL: márgenes ajustados y poca leche en el campo 19/1/2022

Fue un año de márgenes ajustados, de difícil transferencia de precios entre industria y retail y, al mismo tiempo, con poca leche en el campo por la contracción de los márgenes del productor.

Toda esta dificultad vino de un consumo más débil, en el que una parte de los consumidores de las clases bajas, que ayudaron en la demanda el año pasado, no tenían aliento ni bolsillo para sostener su propio consumo.

Y esto sucedió por varias razones, principalmente económicas, como el alto desempleo, la menor asignación de recursos en programas de asistencia al ingreso y la alta inflación. En el caso específico de la inflación, que no nos molestó durante varios años, llegamos a tasas anualizadas en el nivel del 10%, lo que perjudica el poder adquisitivo de las familias. Además, la política monetaria para su control implica un aumento de las tasas de interés, lo que encarece el crédito y la inversión y termina afectando la recuperación de la economía.

El estrechamiento de márgenes que cayó sobre el productor de leche inicialmente vino con un aumento en los precios de los concentrados a base de maíz y soja. Luego, el aumento de los fertilizantes también hizo que los forrajes fueran más caros. Por otro lado, el bajo consumo terminó induciendo una caída en los precios de la leche al productor a partir de agosto de 2021.

Este conjunto de factores afectó la oferta de leche, con una caída de 4,9% en el tercer trimestre de 2021 respecto al mismo trimestre del año pasado; en el año, la caída acumulada de la producción es del 1,2%.

El escenario de rentabilidad más difícil ha llevado a los productores a replantearse su actividad, con algunos proyectos en aceleración y otros en situación de vulnerabilidad. El caso es que hay dos movimientos en marcha en el campo, uno de altas inversiones en tecnología y escala y otro de productores saliendo de la actividad.

En el mercado de derivados lácteos, la leche UHT ha enfrentado dificultades para diferenciarse, agregar valor y, en consecuencia, márgenes. Especialmente después de la recesión brasileña, en 2015 y 2016, los márgenes empeoraron y la absorción de precios por parte del consumidor ha sido más difícil.

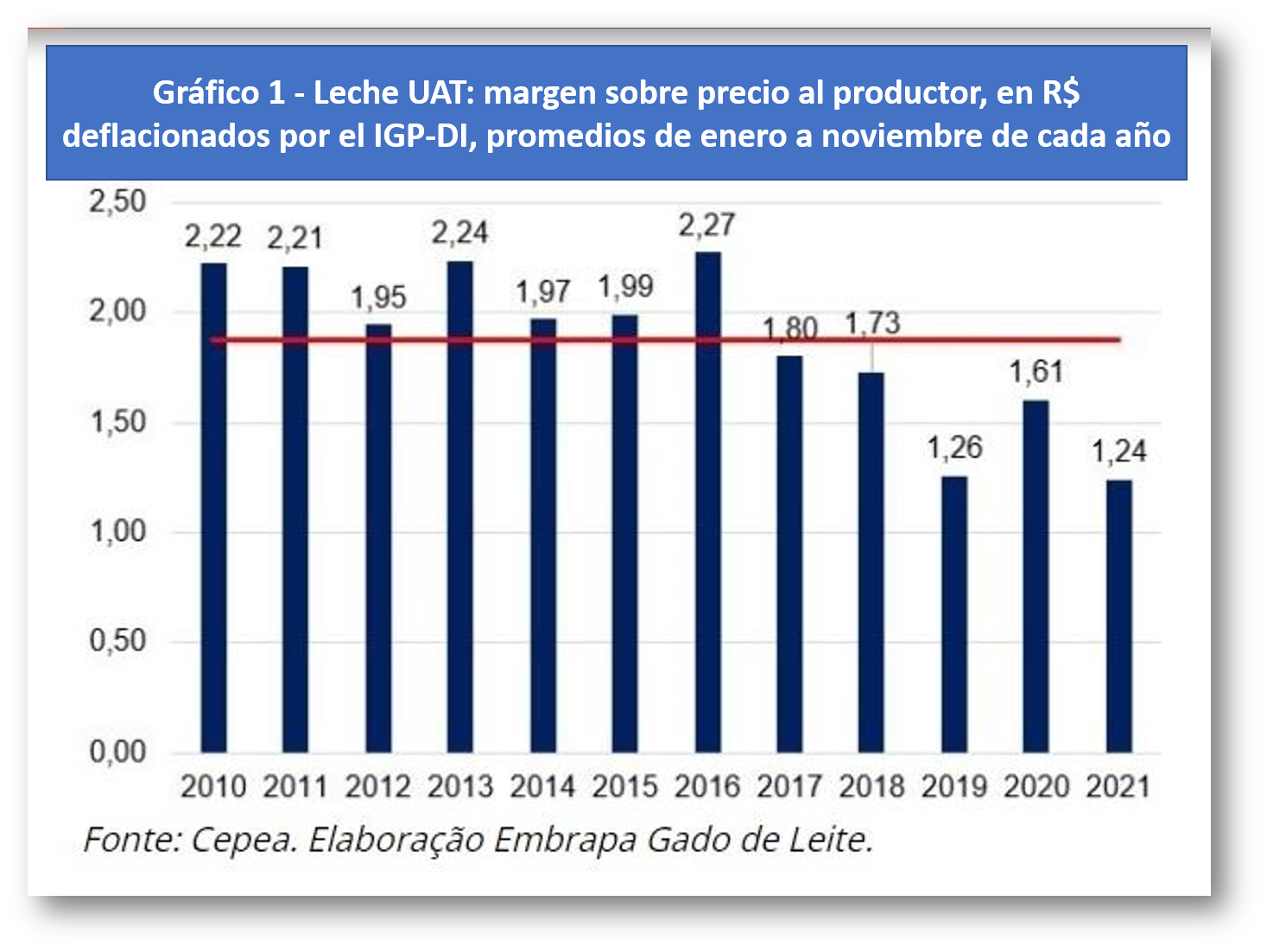

Históricamente, la distribución de la industria sobre el productor, representada por la diferencia de precios entre ellos, fue de R$ 1,88/litro, deflactada por el IGP-DI (Gráfico 1). En 2021, ese margen se redujo a R$ 1,24, lo que puso los márgenes industriales en una situación complicada, dado que de ese monto aún se deben descontar los costos industriales, de logística y de embalaje, además de los costos fijos. La leche UHT se encuentra en un mercado en el que es necesario pensar constantemente en la adición de valor y la diferenciación.

![]()

Hay una parte de la población dispuesta a pagar más por esta leche, pero ese consumidor tiene que percibir el diferencial del producto, ya sea en la trazabilidad, el pago de carbono, la salubridad u otras características físicas o incluso la percepción del consumidor.

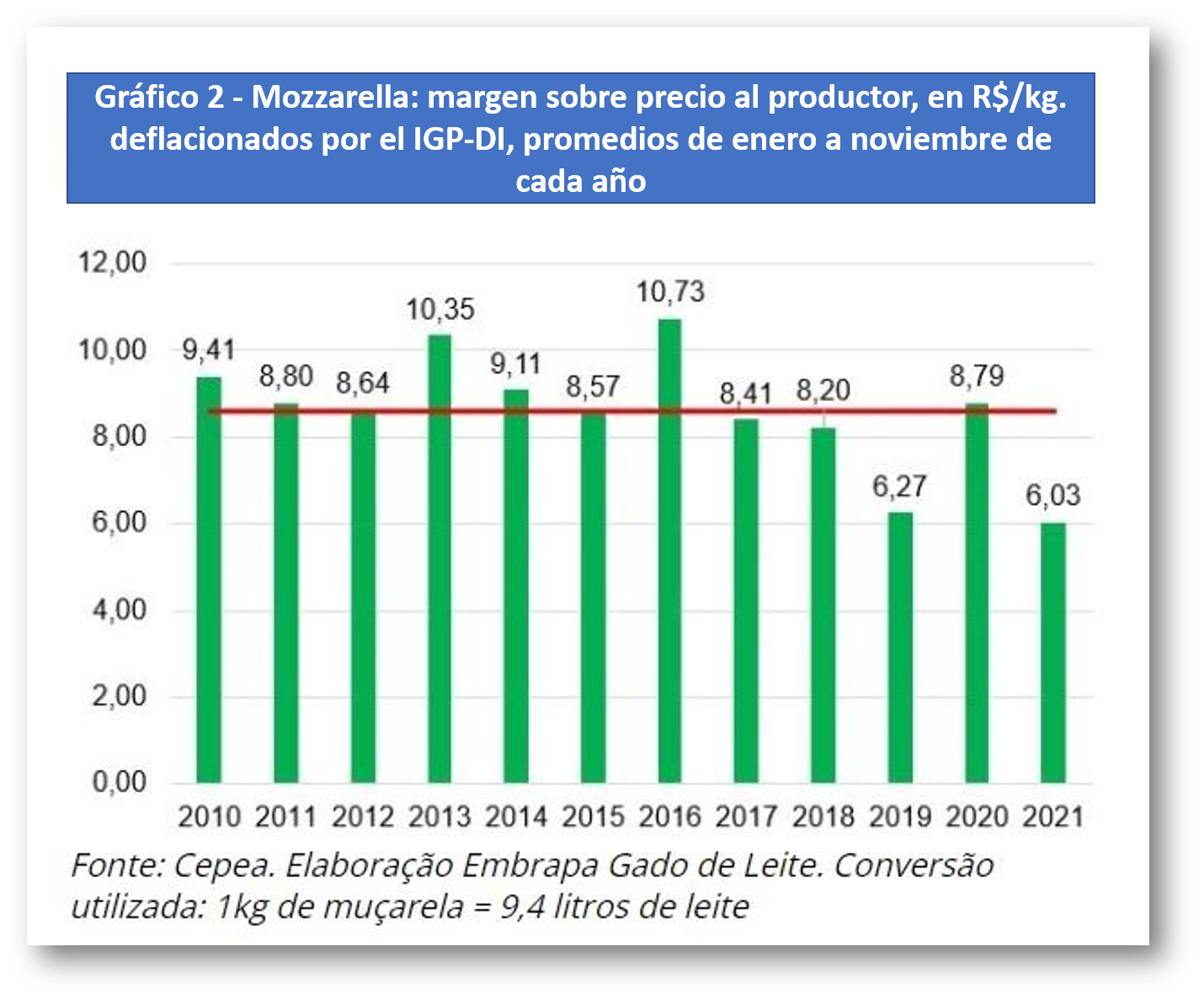

En el caso del queso mozzarella, la situación también era complicada. A pesar del regreso gradual del servicio de alimentos, la industria de la mozzarella no pudo trasladar los aumentos de costos que tuvieron y el margen promedio también disminuyó en 2021. En promedio, este margen es de alrededor de R$ 8,61/kg, pero en 2021 cayó a R $6,03/kg (Gráfico 2).

![]()

El año pasado, el diferencial industrial estuvo un poco por encima del promedio histórico, lo que demuestra que se produjeron traspasos de precios y que el consumidor absorbió. Asimismo, las ventas de queso por parte de los supermercados registraron un buen volumen y las clases de menores ingresos tuvieron una fuerte presencia en el consumo. Este año, una parte de esta población no pudo mantener sus compras.

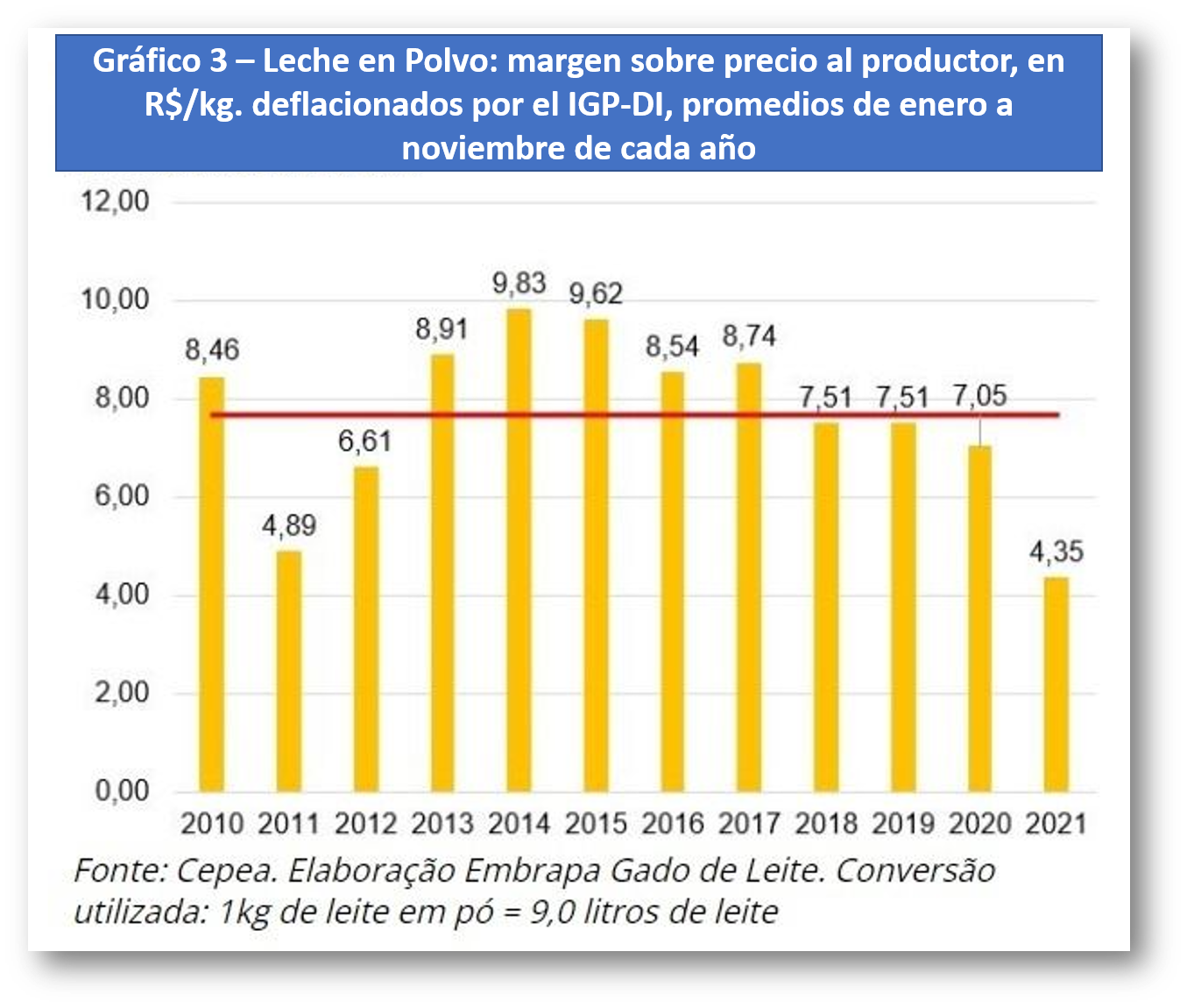

Finalmente, en el caso de la leche en polvo, la situación fue aún más adversa, ya que es un producto que históricamente logró mantener un margen sobre la materia prima de alrededor de R$ 7,60/kg. Pero en 2021, ese valor bajó a R$ 4,35/kg (Gráfico 3), incluso con menor competencia con el producto importado.

![]()

Esto ilustra bien cómo algunas regiones con mayor consumo de leche en polvo, como el Norte y el Nordeste, sintieron el impacto negativo de la pandemia en la economía y los ingresos de los hogares.

Por tanto, ha sido un año con márgenes ajustados en determinados productos. Obviamente, no todos los productos lácteos se sienten de la misma manera. La mezcla de ventas marca la diferencia en la rentabilidad de la empresa y los márgenes de los productos también son variables. Apuntar a nichos específicos y diferenciales de valor agregado de productos contribuye en gran medida a mitigar los bajos márgenes en el comercio de productos básicos.

Por otro lado, en las grandes plantas industriales estos commodities son esenciales para diluir los costos fijos, pero las ganancias de eficiencia y productividad necesitan incorporarse casi constantemente a la rutina de las empresas.

Una lección importante de este escenario es que el sustento de la cadena de la leche depende del consumidor, de sus gastos. Necesita comprender sus preferencias, sus demandas y su presupuesto. Pero también es posible influir en sus decisiones.

traducido y extractado por el OCLA del newsletter de MilkPoint por Glauco Rodrigues Carvalho Investigador - Embrapa Gado de Leite