Informes noticias

-

CHINA: importaciones de productos lácteos 23/12/2021

![]()

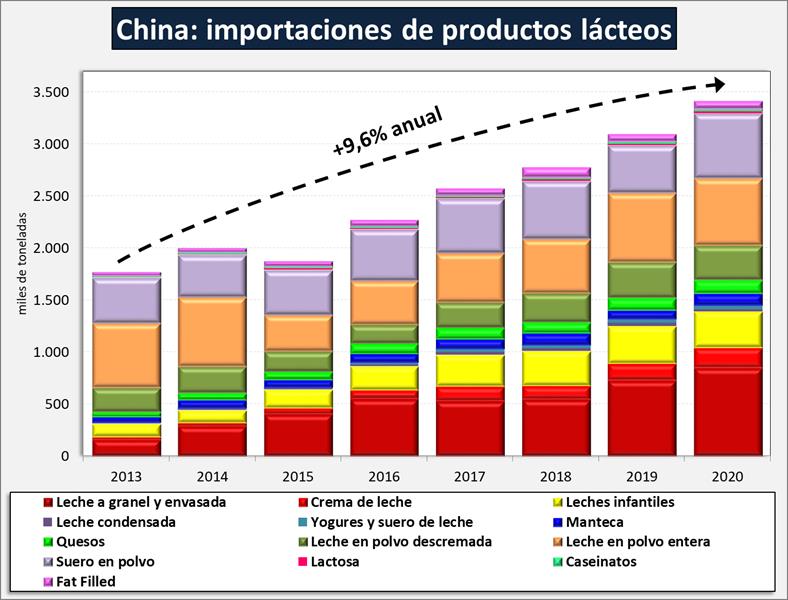

Las importaciones de productos lácteos de China vienen creciendo significativamente en los últimos 8 años (salvo en la crisis de 2015) a una tasa acumulativa del 9,6% anual, y como podrá verse en los cuadros siguiente, esa tendencia se intensifica más aún en 2021.

![]()

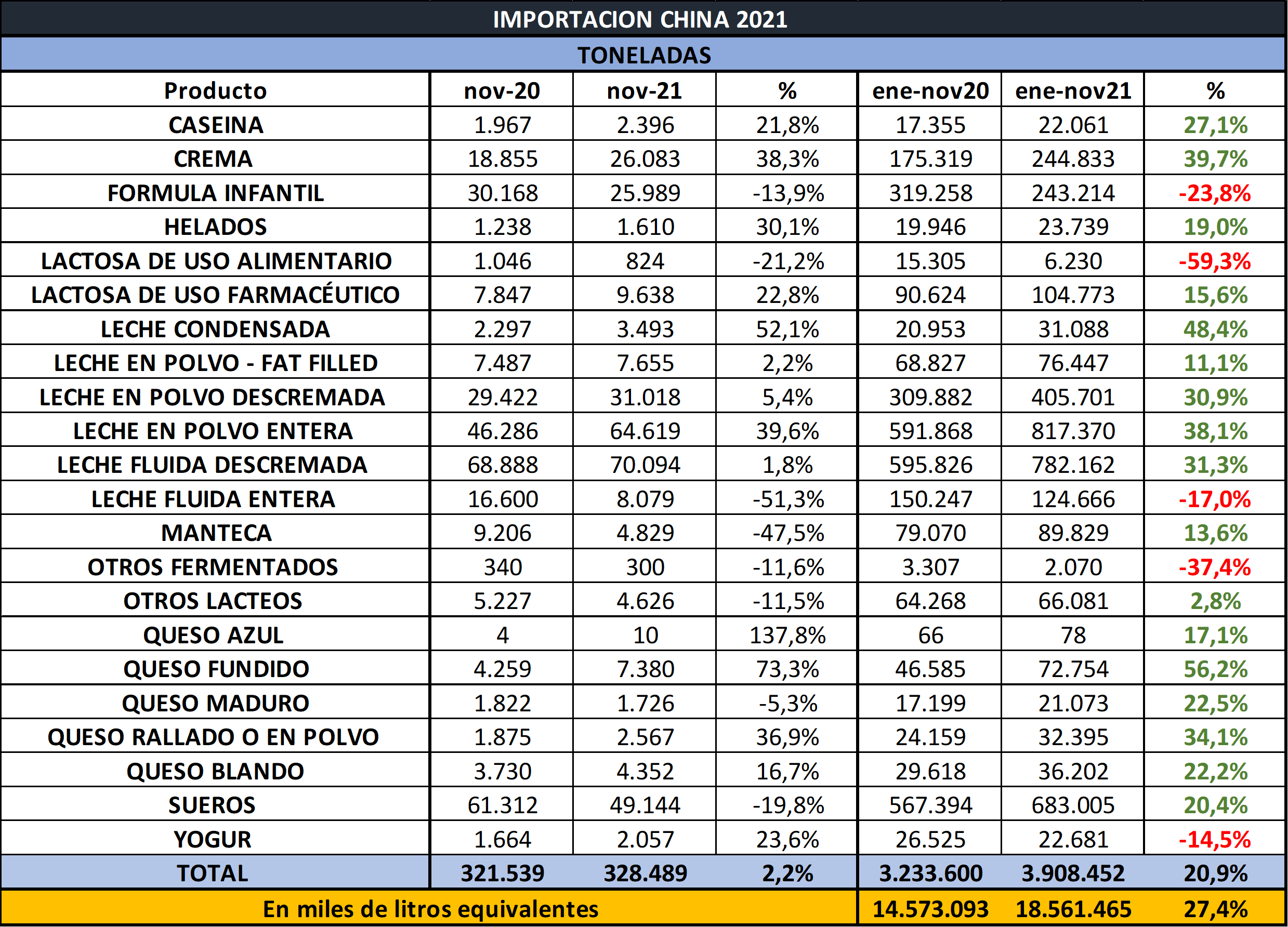

En los 11 meses transcurridos del 2021 las importaciones de productos lácteos de China, crecieron el 20,9% en volumen de productos, y equivalen a unos 18.561 millones de litros leche, +27,4% que igual período del año pasado.

![]()

Las importaciones de los productos que representan el mayor volumen (+ del 50%), las leches en polvo y los sueros, crecieron el 34,7% y el 20,4% en volumen y valor, respectivamente en el período analizado. También tuvieron un importante crecimiento del 31,3% las importaciones de leches fluidas descremadas (que son el 86% de esa categoría) y las enteras cayeron el 17,0%. Los productos que cayeron en su volumen importado, fueron aquellos de mayor valor agregado/unitario como lo son las fórmulas infantiles, lactosa de uso alimentario, los yogures y otros fermentados.

![]()

El monto total de importaciones en dólares creció en estos 11 meses un 14,6%, y el importe promedio pasó de US$ 3.738/ton. a US$ 3.545/ton (-5,2%), lo que ratifica el comentario del párrafo anterior que indica que las importaciones crecieron en productos commodities y cayeron en productos de mayor valor agregado/unitario. De todas maneras, el Valor por Litro de Leche Equivalente de las importaciones de China es US$ 0,75 (El VLE de exportaciones totales de Argentina a todos los destinos para igual período, es de US$ 0,50/litro).

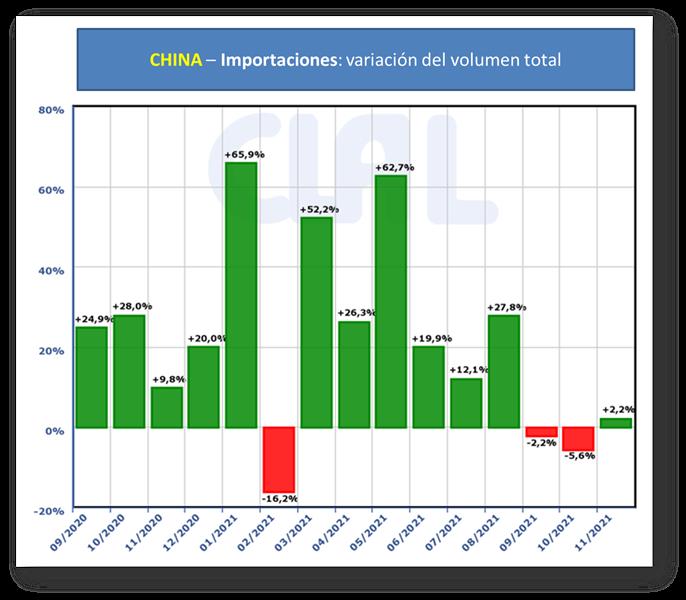

La variación de importaciones de China del mes de noviembre 2021 fue del +2,2% en volumen y +17,7 en valor, respecto al mes de octubre 2021, lo cual evidencia la desaceleración en el ritmo de importaciones que venimos observando.

En el gráfico siguiente se pueden observar las tasas de variación de la importaciones de productos lácteos de China, con los altos valores del año 2021 y donde sólo en el mes de febrero se había dado una tasa negativa ya que se compara con un valor muy alto logrado el año pasado producto de las compras de pandemia de Covid 19. Pero en septiembre y también en octubre tal cual lo indicamos más arriba, también se registran valores negativos y ahora un valor muy por debajo de la media histórica en noviembre. Se puede notar en la secuencia de variaciones mensuales un comportamiento muy oscilante entre altas tasas positivas y valores negativos lo cual evidencian que no responden a una compra estable. Precios internacionales, niveles de stocks, logística de abastecimiento, producción local, oscilaciones de los tipos de cambio, son entre otras las causas de dichas variaciones.

![]()

Con los niveles actuales de importaciones, China compra casi el 25% de lo que se comercializa en el mercado mundial de leche, que tiene un volumen de aproximadamente 85 mil millones de litros equivalentes, si no se incluye el comercio entre los países miembros de la Unión Europea. El gráfico de abajo indica el volumen equivalente leche importado por China en 12 meses totales móviles.

China es el principal importador de Leche en Polvo Entera y su principal proveedor es Nueva Zelanda quien ostenta el 88% de participación de ese producto en el gigante asiático, en el período enero-noviembre del 2021.

![]()

De igual forma, China es por lejos el principal importador de manteca, butteroil, leche en polvo entera y descremada, como así también de suero de queso con destino a consumo animal. Aún no tiene una importación tan alta de quesos debido a que sus hábitos de consumo, aunque se están occidentalizando día a día, todavía no se da un gran consumo, pero viene en franco crecimiento.

Global Dairy 4° trimestre 2021 – China – Rabobank

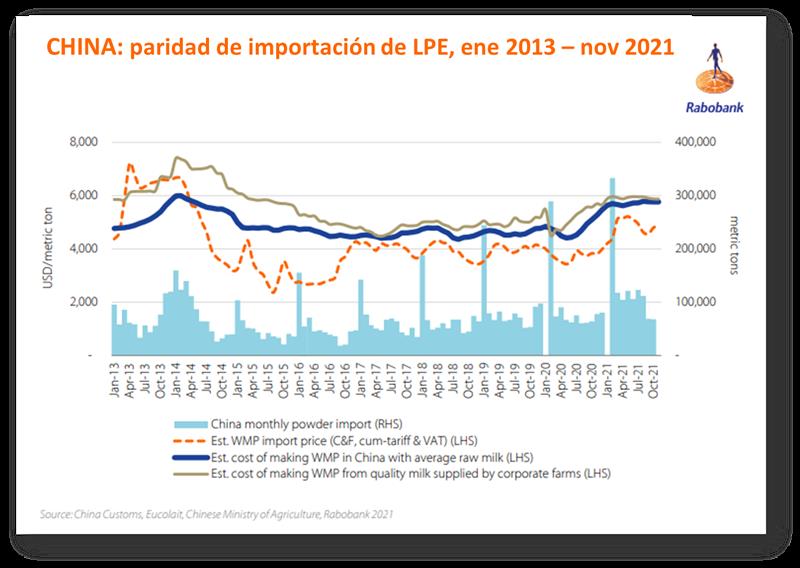

Los precios medios de la leche en las explotaciones lecheras en China han bajado de septiembre-noviembre a CNY 4,29/kg (US$ 0,67/kg), un 2% de descuento en el pico de agosto y aún un 9% más interanual. Mientras tanto, los precios de Oceanía LPE se han intensificado. La última paridad de importación de Rabobank indica que los precios de Oceanía de LPE están 15% por debajo del promedio nacional de la leche, que está a la par con el promedio histórico desde 2013.

![]()

La producción de productos lácteos de China, se desaceleró bruscamente en el tercer trimestre hasta el 1% Interanual, tras un aumento interanual de casi el 17% en el primer semestre de 2021, según la Oficina Nacional de Estadísticas. La producción de productos lácteos repuntó en octubre, con un incremento interanual considerable del 8,3%.

La demanda se normalizó e incluso se ralentizó en el tercer trimestre y el consumo fue estancado por muchos factores macro. Extremo de condiciones climáticas, cierres regionales por Covid-19, cambios en la política gubernamental en algunos sectores, crisis de la deuda de los promotores inmobiliarios contribuyó a las incertidumbres económicas.

Un indicador de gasto, el sector de restaurantes sigue decepcionando, con las ventas del tercer trimestre de 2021 por debajo de los niveles de 2019. Las ventas de octubre de 2021 mejoraron marginalmente, generando una tasa compuesta anual de 1,4% por encima del nivel de 2019.

La oferta de productos lácteos de China sigue creciendo a través de producción nacional e importaciones. Informes NBS indican que la producción de leche de 1°trim-3°trim 2021 aumentó en un 8% interanual, impulsado por la expansión continua del rebaño, mejoras en el rendimiento individual, un verano suave y rentabilidad para él productor.

Rabobank estima que la reducción de existencias del tercer trimestre fue extremadamente limitada y mantiene la opinión de que se requiere una mayor reducción de existencias en forma de importaciones más lentas, con caídas en el cuarto trimestre de 2021 y en adelante, para reequilibrar el mercado.

Las verificaciones de canales sugieren que los precios del mercado local reflejan los recientes altos precios de las subastas del GDT. Sin embargo, el costo de la LPE importada, basado en los niveles actuales de precios de GDT, deja pocas ganancias para los comerciantes locales con existencias limitadas no comprometidas. Como resultado, los comerciantes se debaten entre la tendencia de sentimiento alcista fuera de China y la actual debilidad por fundamentos dentro de China para decidir si, cuándo y a qué niveles de precios deberían volver al mercado.

Rabobank mantiene un conservador crecimiento previsto de producción del 6,5% interanual durante el segundo semestre de 2021. El aumento de los costos de los alimentos desafiando la rentabilidad de la granja.

Rabobank mantiene su pronóstico de crecimiento del consumo al 4% para el segundo semestre de 2021. Estimaciones actuales sugieren que el crecimiento anualizado del consumo entre el 1° Sem 2019 y el 1° S 2021 fue inferior al 5%. La estimación anualizada del crecimiento de la oferta (producción e importaciones), excluido el suero, durante el mismo período fue del 9%, lo que sugiere que los inventarios han aumentado.

Se prevé que las importaciones caerán un 18% en el 2° Sem 2021, concentrado principalmente en 4° trim 2021, lo que lleva a una reducción de existencias.

De cara al primer semestre de 2022, Rabobank mantiene su previsión de producción de leche de un crecimiento interanual del 4%, con un 2° Sem 2022 disminuyendo gradualmente al 3% interanual.

Puede que el suministro tarde más de lo previsto en responder al debilitamiento de los precios de la leche, al aumento de los costos de los concentrados, y la menor calidad del alimento debido al mal tiempo de cosecha.

Se espera que el crecimiento del consumo podría aumentar un 3% interanual para todo el año 2022, con una desaceleración a más largo plazo. Suponiendo que no hay cambios en los inventarios a finales de 2022, Rabobank espera que las importaciones caerán en un 26% (antes un 18%) interanual en el 1° Sem 2022 (debido a una base más alta experimentada en el primer semestre de 2021) y disminuirá un 15% interanual en el segundo semestre de 2022, lo que representa una disminución interanual del 22% en las importaciones (anteriormente 17%). Esto da como resultado un estimado de reducción de 160.000 y 82.000 toneladas métricas, respectivamente, en importaciones de LPE y LPD para 2022 frente a 2021.

Las empresas lácteas siguen siendo las más afectadas por los precios domésticos de la leche históricamente altos y los intentos de aumentar los precios minoristas de los productos lácteos no se han cumplido debido a la resistencia del mercado de consumo.

El IPC de productos lácteos de China se mantiene mudo hasta ahora frente a la magnitud del cambio en el precio promedio de la leche en la granja. Se espera que los procesadores traspasen el aumento de los costos de la leche y los ingredientes a los consumidores, reduciendo potencialmente la demanda más de lo esperado y presionando los precios de la leche a la baja.