Actualidad noticias

-

BRASIL: perspectivas de la lechería 12/11/2021

![]()

2021 fue un año muy desafiante para el sector lácteo, con altos costos que afectaron a toda la cadena y una demanda menor a la esperada. Después de un 2020 de buenos resultados con una demanda creciente, impulsada principalmente por la fuerte transferencia de ingresos del gobierno federal en respuesta a la pandemia, los márgenes de la industria fueron menores en 2021.

Tras un inicio difícil en 2021 debido al importante agravamiento de la pandemia en los primeros meses, el escenario parecía mejorar significativamente a partir de abril con buenas noticias macroeconómicas: una situación fiscal más cómoda (tras la expansión del gasto público) y un crecimiento económico sorprendente afirmativamente. Sin embargo, la perspectiva positiva se retrasa rápidamente en la segunda mitad del año debido a la inflación persistente, el aumento de las tasas de interés, el aumento del riesgo fiscal y el deterioro continuo de las expectativas económicas para 2021 y 2022.

El empeoramiento de las expectativas económicas y la inflación especialmente fuerte, que debería empujar al IPCA por encima del 9% en 2021, debilitaron la demanda en su conjunto, a pesar de las buenas noticias sobre el avance de la vacunación y la mejora de los índices pandémicos. Una demanda más débil significó menos espacio para ajustes en los precios al consumidor, justo cuando los costos aumentaron significativamente para la industria láctea.

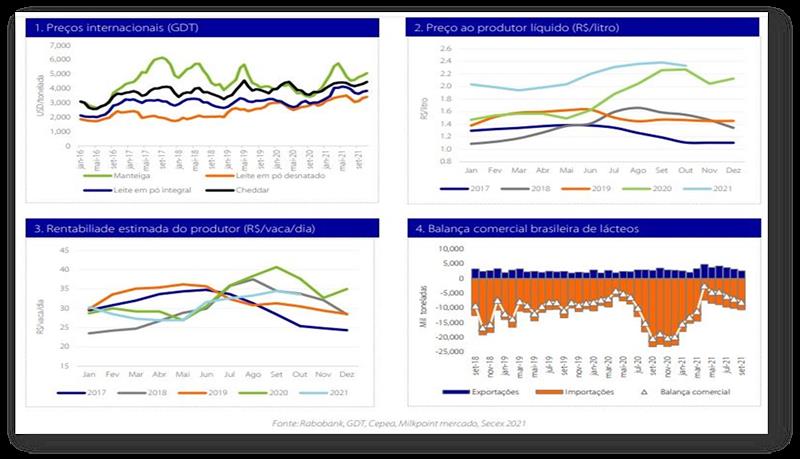

Por un lado, el costo de la materia prima se mantuvo elevado a lo largo de 2021 y la oferta creció tímidamente, como consecuencia de los altos costos de producción en campo. En los primeros diez meses del año, los precios pagados al productor fueron en promedio un 30% más altos en comparación con el mismo período en 2020. Otros costos como combustible, empaque y energía también impactaron considerablemente los márgenes de la industria.

La diferencia con 2020, cuando la industria logró traspasar los precios en varias categorías y mantuvo los márgenes en niveles adecuados, fue la fuerte pérdida de poder adquisitivo del consumidor en 2021, lo que impidió ajustes de precios importantes y, por lo tanto, empeoró los márgenes de la cadena láctea.

Las proyecciones para 2022 apuntan a una economía estancada, una inflación aún alta y una gran incertidumbre política y condiciones económicas en año electoral.

El desempeño económico esperado no debería ser suficiente para restaurar el poder adquisitivo del consumidor, ni para aliviar significativamente el alto nivel de desempleo (hoy, cercano al 13%). Por un lado, parece probable que se espere una continuación del programa de transferencias de efectivo en 2022, lo que debería ayudar al consumidor de bajos ingresos. Sin embargo, la clase media seguirá sufriendo los impactos del deterioro de la economía y la pérdida de poder adquisitivo. Por lo tanto, parece probable que se espere otro año desafiante para la demanda de alimentos en general.

Cabe señalar que un programa de transferencias de efectivo más robusto podría tener un impacto positivo en el consumo, especialmente en el primer semestre del año. En cuanto a la oferta de leche en el campo, las estimaciones apuntan a precios ligeramente más bajos para los costos de los granos, considerando una mayor oferta en los cultivos brasileños. Sin embargo, la volatilidad del tipo de cambio podría frustrar estas expectativas y mantener el costo de los concentrados en niveles altos durante todo el año.

A pesar de esperar costos levemente menores, la oferta de producción no debería registrar un crecimiento muy expresivo, manteniendo el ritmo de expansión cercano al 1% anual. Incluso con precios altos en el campo, el productor de lácteos está poco estimulado con márgenes más bajos a fines de 2021, y debería comenzar 2022 con capacidad limitada para expandir la producción.

Por lo tanto, se espera que el precio al productor se mantenga en niveles altos en 2022 con un pequeño crecimiento en la oferta y la demanda apoyado principalmente por programas de transferencia de ingresos.

El mercado internacional ha sorprendido en las últimas semanas con nuevas subidas de precios, ya que la oferta en algunas regiones ha sido baja y la demanda se ha mantenido firme. De persistir el escenario de altos precios internacionales y el tipo de cambio persistentemente depreciado, deberían aparecer oportunidades para incrementar puntualmente las exportaciones de lácteos.

Así, como siempre, las variables de precio interno, tipo de cambio y precio internacional marcarán el rumbo de los próximos capítulos sobre importaciones y exportaciones.

traducido y extractado por el OCLA del newsletter de MilkPoint sobre el Informe de Rabobank