Informes noticias

-

BRASIL: entre la esperanza y la realidad, el mercado lácteo en marzo y las perspectivas de abril 5/4/2021

El mes de marzo vio un aumento en los valores promedio de todos los derivados lácteos que forman parte de las encuestas de MilkPoint Mercado (referidas a los precios de venta de la industria). Aun así, el momento es de gran incertidumbre, y afirmar que el período fue positivo para la cadena es algo delicado.

En este texto analizaremos las causas de esta subida de precios, la recepción de los minoristas al movimiento y qué debe dictar el ritmo de los acontecimientos en el sector durante el próximo mes.

A principios de marzo, el escenario en el sector lácteo era bastante difícil. Después de un 2020 de altos precios de los derivados en la mayoría de los meses, desde octubre el sector estaba lidiando con la pérdida de fuerza del mercado, y este debilitamiento se acentuó a partir de enero.

A finales de febrero, el precio de UHT, por ejemplo, era un 8,8% menor que en enero y un 31,1% menor que en septiembre. En la mozzarella, el escenario fue aún peor en términos de precio: -12,6% con relación a enero y -42,4% con relación a septiembre.

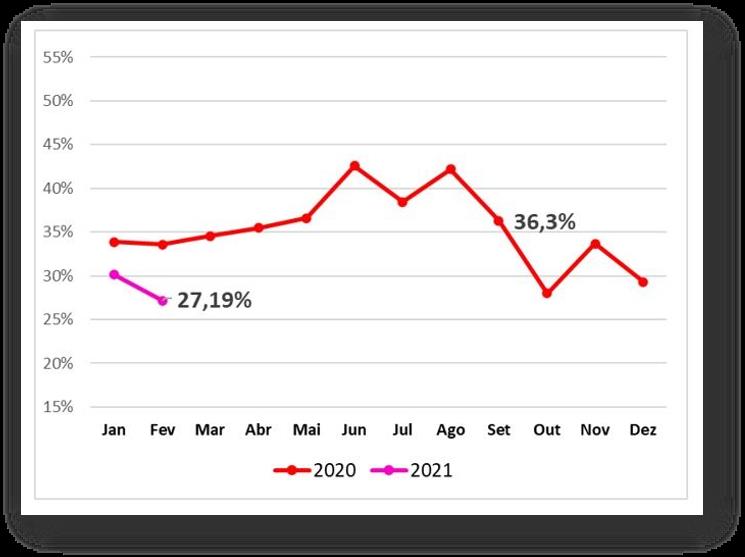

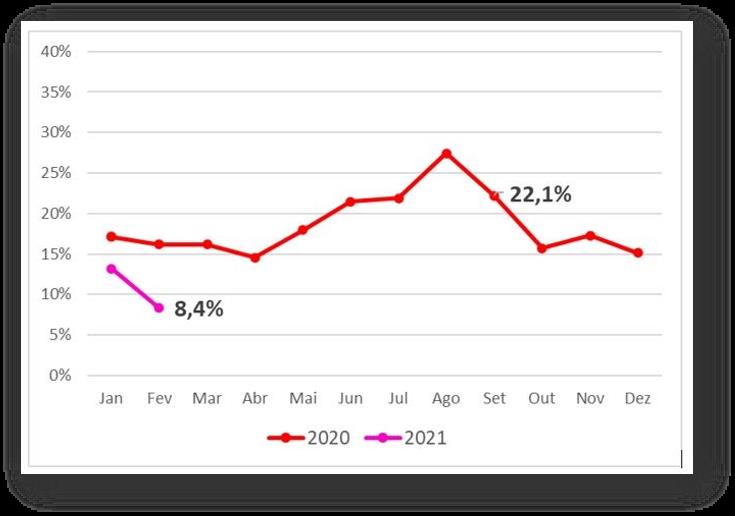

Esta clara dificultad de traspaso de precios hizo que la “participación” de la industria en el precio final del UHT alcanzara apenas el 27,2% en el segundo mes de 2021. En septiembre, esta cifra era del 36,3%. En la mozzarella, a este respecto, el problema era aún mayor: en febrero, el 8,4% del valor final del queso era de la industria. En septiembre fue del 22,1%.

Este endurecimiento provocó que el monto pagado por la materia prima también presentara una reducción en el período, aunque no tan marcada como la de los derivados. El precio promedio pagado al productor en marzo/2021, por la leche entregada en febrero, fue de R$ 1,94/litro, 19,8% inferior al valor de septiembre.

Gráfico 1 - Participación de la industria en el precio final de la leche UHT al consumidor

![]()

Fuente: CEPEA / FIPE / Elaboración propia - MilkPoint Mercado

Gráfico 2 - Participación de la industria en el precio final de la mozzarella al consumidor

![]()

Fuente: CEPEA / FIPE / Elaboración propia - MilkPoint Mercado

A partir de los datos anteriores (y los gráficos a continuación), podemos inferir que la capacidad de la industria para traspasar las pérdidas al productor de materias primas es menor que la de los minoristas para pagar menos por el derivado. Este es precisamente el principal punto de atención en relación al mes de marzo.

Con inventarios de UHT en niveles inferiores a los observados --9,8 días de producción en stock a principios de marzo, frente a 13,1 días en febrero-- las industrias buscaron una transferencia al comercio minorista desde la primera semana del mes, extendiendo el movimiento a todos los derivados. La subida vertiginosa del precio de la Leche Entera en Polvo en la subasta GDT del 02/03/2021 (+ 20,7%) hizo que el movimiento cobrara fuerza y las transferencias se repitieran durante las siguientes semanas.

En medio del incremento en los valores de los derivados, el menor volumen de importaciones (en marzo, el promedio diario de toneladas importadas fue 17,8% menor que en febrero) y la expectativa de una ventana de exportaciones de leche brasileña (en marzo, el promedio de toneladas exportadas ya era 28,4% más alto que en febrero), las negociaciones para la leche al contado en la segunda quincena de marzo tuvieron precios muy por encima de los del semestre anterior: el promedio para Brasil fue de R$ 2,29/litro, un aumento de R$ 0,39/litro o 20,2%. Este movimiento, sin embargo, resultó ser precipitado durante los últimos días del mes.

A pesar del intento de la industria de subir el nivel de precios de los derivados para que se repita hasta la 3ª semana, la última semana fue una reducción de los valores practicada en busca de algún volumen de ventas. Sin una gran demanda por parte del consumidor final, y mucha incertidumbre sobre las medidas restrictivas para combatir el coronavirus, los minoristas dejaron de comprar al nivel de precio más alto propuesto y obligaron a la industria a asignar valores.

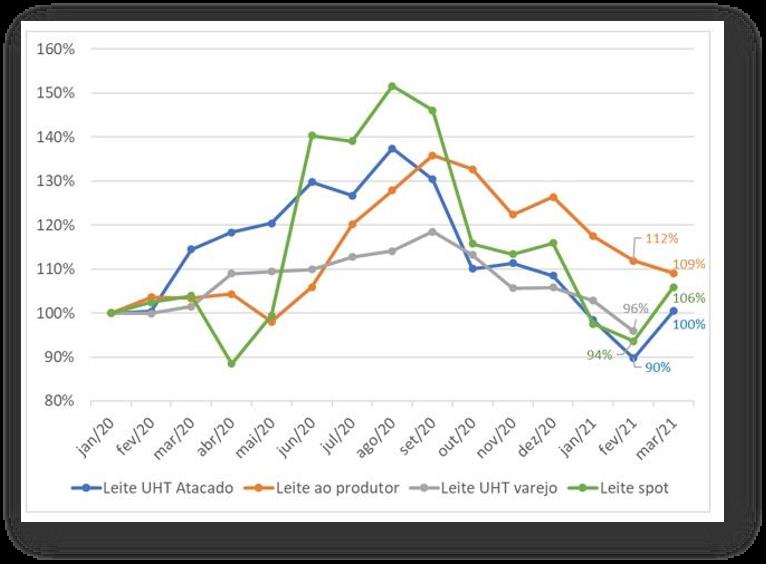

Gráfico 3 - Índice de precios - UHT y leche fresca (Precio en enero / 2020 = 100)

![]()

Fuente: CEPEA / FIPE / Elaboración propia - MilkPoint Mercado

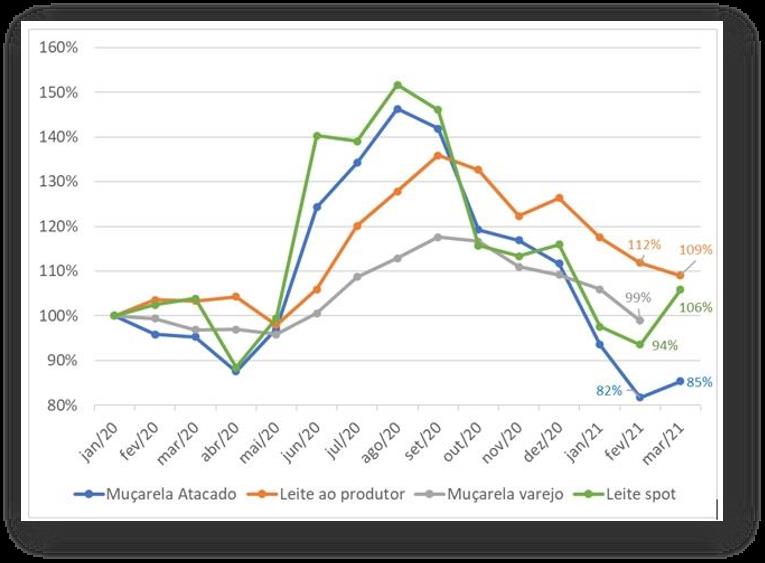

Gráfico 4 - Índice de precios - Mozzarella y leche fresca (Precios en enero / 2020 = 100)

![]()

Fuente: CEPEA / FIPE / Elaboración propia - MilkPoint Mercado

Por tanto, es evidente que actualmente no existe un apoyo de mercado para los precios a niveles superiores a los que se practican actualmente. Cabe señalar que, en la actualidad, las dificultades de los productores no pueden dirigirse a la industria, así como las dificultades de la industria no pueden dirigirse al comercio minorista.

El gran problema está en el consumo final. Es difícil imaginar cambios positivos en los valores sin que se produzca un shock en la demanda del consumidor final. Y aquí está la esperanza para el mes de abril: aunque la cantidad que se gastará en la nueva ayuda de emergencia es menor que la que teníamos en 2020, es probable que la cantidad ayude a impulsar un mayor consumo de los hogares, lo que se puede traducir en mejoras para la cadena de la leche.

Combinado con la restricción de oferta impuesta por menores importaciones y posibles exportaciones, este mayor consumo puede ser la “solución milagrosa” para mejores márgenes para todos los eslabones.

----------------------------------------

Comentarios OCLA

Más allá de lo interesante de este artículo respecto al desenvolvimiento actual y el probable comportamiento futuro del mercado de leche en Brasil, tan importante para la Argentina ya que normalmente un tercio de nuestras exportaciones tienen ese destino, surge un aspecto muy importante para rescatar.

En los gráficos 1 y 2 pueden verse los niveles de participación de la industria en el precio final de la leche UAT y del queso en este caso mozzarella, que infiriendo los números de las curvas para 2020, tuvo una participación del 35,4% para UAT u 19,0% para mozzarella. Si lo comparamos para Argentina esos valores (según Análisis de IAPUCo) el 36,9% para UAT y 19,7% para quesos en general en 2020, muy similares a los de Brasil.

Claro, sin miramos luego los precios al productor, vemos que normalmente Brasil presenta valores por litro de leche que normalmente están entre 6 y 10 centavos de dólar por encima de Argentina. De allí nuestra reiterada insistencia que en realidad el problema central de la lechería de Argentina no trata de la porción de participación de sus dos principales actores, sino del tamaño de la torta a repartir.

En el proceso de transmisión de precios la Cadena Láctea Argentina tiene una serie de interferencias que hacen que la cadena que sí genere el valor, no lo perciba. Estos factores de interferencia son fundamentalmente el control de precios internos, los derechos de exportación (y bajos reintegros) y los movimientos erráticos del dólar y la brecha entre los diferentes tipos de cambio.

traducido y comentado por el OCLA del newsletter de MilkPoint por Vinicius Pepper Delgado Ribeiro Nardy