Actualidad noticias

-

Baja producción de leche en Argentina y Uruguay 29/6/2019

Los últimos años parecen una montaña rusa para la producción de leche en los principales exportadores de lácteos de América del Sur. Un esfuerzo continuo hacia la expansión ha colisionado repetidamente con cuestiones climáticas y preocupaciones económicas, resultando en dramáticas oscilaciones año tras año.

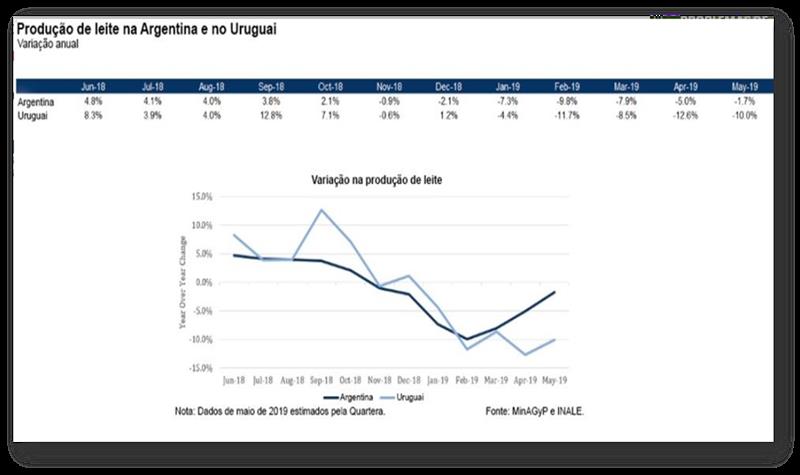

Después de dos años particularmente desafiantes, 2018 fue un año de crecimiento de volumen en Argentina y Uruguay. En todo el año, la producción de leche en Argentina creció el 4,2%, mientras que la producción de Uruguay subió el 7,2%. Las subas fueron impulsadas por mejores condiciones climáticas y márgenes a nivel de hacienda lo suficientemente fuertes para motivar la expansión.

Pero, mientras los valores globales de crecimiento fueron sustanciales, la mayoría de los aumentos se alcanzaron en el primer semestre del año. Hasta finales de 2018, los cambios en la producción de leche cayeron de nuevo, estableciendo un contexto más débil para el inicio de 2019.

Hasta ahora, en 2019, la rigidez extrema caracterizó la producción de leche en la región. La producción acumulada de leche cayó un 6,3% en Argentina y un 9,1% en Uruguay. Los suministros insuficientes de leche están causando una competencia significativa entre los procesadores que están luchando para obtener suficiente volumen para suplir sus demandas.

Algunos factores contribuyeron al declive, con el principal de ellos siendo las cuestiones climáticas. Sin embargo, estos problemas no tomaron forma como se esperaban hace sólo unos meses. América del Sur está en medio de un El Niño, que teóricamente llevaría a un clima muy húmedo para la región. Vale recordar que este fue precisamente el fenómeno que causó una inundación generalizada en 2016 y 2017 y que redujo la producción de leche. Este año, sin embargo, la precipitación fue irregular, con algunas áreas recibiendo humedad excesiva, mientras que otras exhibieron condiciones cercanas a la sequía. Como resultado, la calidad de los pastos fue severamente disminuida y la nutrición de las vacas sufrió, causando la contracción.

Por supuesto, el clima no es el único culpable. La economía latinoamericana como un todo ha sido letárgica, con Argentina, en particular, sufriendo con la mano de obra y devaluaciones cambiarias dramáticas. Estos efectos afectaron al sector agrícola y desafiaron la capacidad de los productores para gestionar sus costos de producción y obtener una financiación razonable.

![]()

Aunque las complicaciones que los productores han enfrentado hasta ahora-este año- son innegables, hay motivos para optimismo en cuanto a la mejora de la producción de leche en el segundo semestre del año. Es decir, mientras los productores han luchado con los volúmenes en los últimos meses, los márgenes están subiendo a los niveles más altos en varios años.

Los precios de la leche están en una trayectoria ascendente, impulsados por la competencia entre procesadores. Por primera vez desde comienzos del año pasado, los precios de la leche en Argentina y Uruguay están por encima de los US $ 0,30 por litro. Dadas las necesidades de los procesadores, el precio probablemente continuará subiendo - aunque los valores probablemente disminuyan a medida que la región se acerca al pico de la producción de octubre.

En el otro lado de la ecuación de margen, el costo de producción también está moderado debido a los costos de alimentación más bajos. La cosecha de maíz y soja en Brasil y Argentina está haciendo que los concentrados sean significativamente más accesibles para los productores de leche de la región. En algunos casos, los insumos denominados en dólares, como fertilizantes, quedaron más caros con los pesos más débiles. Sin embargo, estos aumentos están siendo más que compensados por los granos baratos.

Con ello, los productores de leche en Argentina y Uruguay están preparados para disfrutar de ganancias más fuertes. Estas economías deben alentar a los productores a impulsar y ampliar la producción tanto como puedan para capitalizar esta oportunidad transitoria. Aunque puede tardar unos meses, seguramente se enfrentarán a los retos.

En el momento, la débil producción de leche en Argentina y Uruguay se tradujo en la producción limitada de productos lácteos. Lo que está disponible está siendo priorizado para los mercados domésticos, dejando menos productos disponibles para exportación. Los procesadores y traders se han esforzado por seguir los pedidos vaciando las existencias, tirando de ellos a niveles históricamente bajos.

La producción de leche en Argentina y Uruguay comenzó en 2019 con una nota decididamente débil. Sin embargo, la alineación de la dinámica del mercado debe cambiar las mareas. Vamos a esperar para ver a ambos países avanzar para la recuperación en el segundo semestre del año.

traducido por el OCLA del newsletter de MilkPoint por Monica Ganley de Quaterra