Actualidad noticias

-

Comunicado del Centro de la Industria Lechera en relación con la situación de la cadena 12/10/2018

![]()

Ante los hechos de repercusión mediática en los últimos días, que incluyeron una medida de protesta de los productores en algunas plantas en el día de ayer, el Centro de la Industria Lechera desea comunicar lo siguiente:

1. Que comprende perfectamente la difícil situación económico-financiera por la que atraviesa el sector de la producción primaria, tras la abrupta depreciación del peso, que impactó de lleno en su estructura de costos.

2. Que ante ese panorama, el sector industrial ha hecho y seguirá haciendo el máximo esfuerzo en consideración de la problemática de sus remitentes. En este punto, las cifras son contundentes: resulta claro que, a valores promedio, la industria está pagando más de lo que puede, pero ese precio no resulta suficiente para cubrir, también en términos promedio, los costos del productor. Esto nos habilita a creer que “el problema es de toda la cadena”.

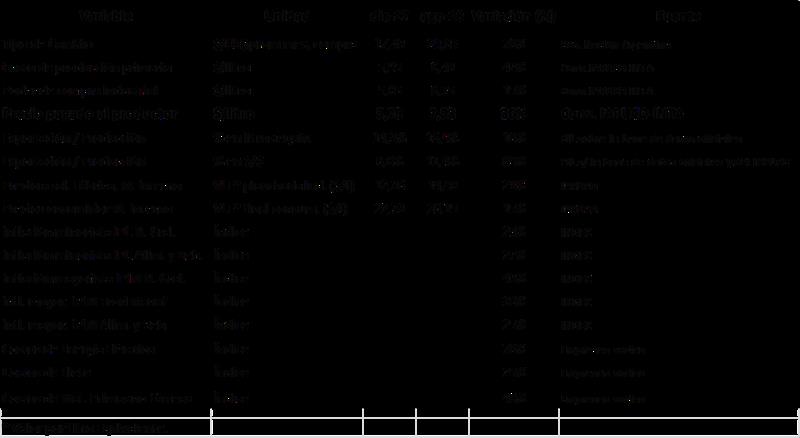

3. Que en el frente externo, contrariamente a lo que muchos creen, la capacidad de pago del principal producto de exportación, la leche en polvo entera, a los precios y costos actuales, arroja valores que pueden oscilar entre 8,0 y 8,5 $/litro, niveles muy cercanos a los que las principales empresas pagarán efectivamente por la leche recibida en octubre.

4. Que si bien es cierta y concreta la mejora relativa de los negocios de exportación, también debe reconocerse tanto las dificultades que entraña para las firmas, en la actual coyuntura, iniciar o retomar con fuerza un aumento de los volúmenes colocados, como lo modesto del punto de partida de este proceso (sólo se exporta una fracción exigua de la producción), situación que condiciona una inmediata recomposición del precio pagado al productor.

5. Que el mercado doméstico, que venía sosteniéndose, comenzó a dar señales concretas de deterioro, con ventas que en junio y julio registraron caídas interanuales del 11% y 7%, respectivamente. Queda en evidencia además que los aumentos de precios de los lácteos, tanto a salida de fábrica como a nivel de góndola, están varios puntos por debajo del promedio general y del alza de Alimentos y Bebidas.

6. Por otro lado, y como es obvio, la suba del tipo de cambio y su traspaso a los precios internos, han impactado con intensidad variable también sobre los costos que afronta nuestra industria (energías, ingredientes, envases, logística), y por supuesto en el costo del dinero.

Finalmente, el CIL ratifica su compromiso con el diálogo iniciado el año pasado en el marco de la Mesa de Competitividad, como la herramienta más idónea para plantear y resolver todos los problemas que afectan, como hemos visto, al conjunto de la cadena.

(En el Anexo adjunto se sintetiza la evolución de las principales variables consideradas en este texto).

ANEXO

![]()

Centro de la Industria Lechera - CIL