Actualidad noticias

-

La Competencia por las Exportaciones es Feroz 10/12/2025

![]()

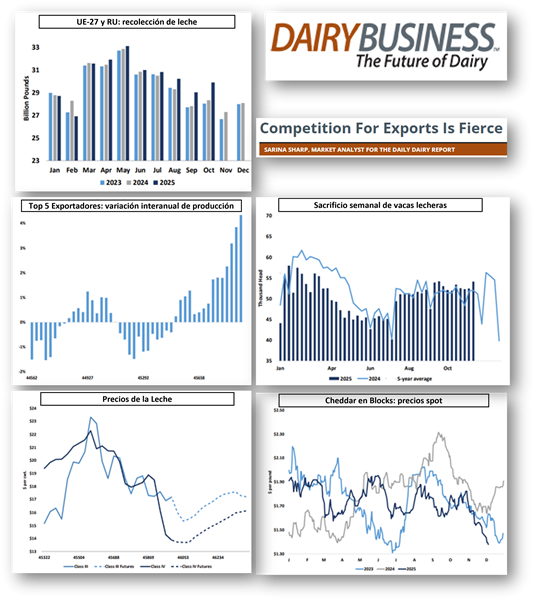

Los mercados lácteos están saturados de leche. A nivel mundial, la producción láctea supera con creces los volúmenes del año anterior. En Nueva Zelanda, la producción de leche de octubre superó la del año anterior en un 2,8%, un aumento sustancial para el pico del ciclo lechero kiwi, altamente estacional. Casi a mitad de la temporada 2025-26, la recolección de sólidos lácteos de Nueva Zelanda superó en un 3,4% el ritmo de 2024-25, y todo el excedente se exportará. En China, tras 15 meses de contracción, la producción de leche se recuperó inesperadamente en septiembre, lo que probablemente desplazará las importaciones ante la escasa demanda de los consumidores.

Pero el verdadero diluvio se encuentra en el hemisferio occidental. La producción de leche en EE. UU. superó los niveles del año anterior en un 4,1 % en julio, un 3,4 % en agosto, un 3,8 % en septiembre y un 3,7 % en octubre, lo que marca el mayor aumento interanual promedio de cuatro meses desde 2012. En Europa, la producción de leche tuvo un comienzo lento este año, con las recolecciones de enero a agosto acercándose a los volúmenes del año anterior. Sin embargo, el crecimiento se aceleró drásticamente este otoño. Las recolecciones de leche en Europa superaron las de 2024 en un 4,2 % en septiembre y un asombroso 5,3 % en octubre. Si se incluye el Reino Unido, la producción de leche en octubre se disparó un 5,5 % interanual.

Las recolecciones de leche combinadas entre los cinco mayores exportadores de lácteos del mundo aumentaron un 4,3 % interanual en octubre, el crecimiento más rápido para el grupo desde 2014, cuando Europa se preparaba para poner fin a su sistema de cuotas. La competencia por las exportaciones es feroz, lo que provoca una carrera a la baja en los mercados lácteos. En la subasta Global Dairy Trade (GDT) de esta semana, el índice GDT prolongó su racha de ocho eventos de pérdidas. La caída del 4,3% lo llevó a su nivel más bajo desde principios de 2024. Las grasas fueron particularmente abundantes y baratas. El valor de la grasa láctea anhidra cayó un 9,8% en comparación con la subasta GDT de finales de noviembre. La mantequilla se desplomó un 12,4%. La leche desnatada en polvo (LDP) de GDT cayó a su precio más bajo en más de dos años, y la leche entera en polvo (LEP) marcó un nuevo mínimo anual.

En el mercado local, los precios de los productos lácteos continuaron a la baja. Tras un largo fin de semana de Acción de Gracias repleto de panecillos con manteca y cremoso puré de papas, el precio spot de la manteca en la CME alcanzó un nuevo mínimo de varios años de 1,43 dólares por libra. Hoy logró recuperarse hasta los 1,4775 dólares, a la par de los precios ya deprimidos registrados hace un par de semanas. El precio spot de los bloques de queso cheddar en la CME se desplomó 17 centavos más en las últimas dos semanas y cerró hoy en 1,38 dólares, su precio más bajo desde mediados de 2023. La manteca estadounidense es la más barata del mundo y su precio lo suficientemente bajo como para mantener el ritmo récord de exportación. Sin embargo, a pesar del reciente revés, las exportaciones de queso estadounidense podrían desacelerarse a medida que los comerciantes europeos compiten por una cuota del mercado global.

Los precios en polvo retrocedieron de su posición privilegiada antes del Día de Acción de Gracias, pero la tendencia a largo plazo se mantiene estable para la leche descremada en polvo (NDM) y al alza para el suero en polvo. La NDM al contado en la CME cayó 1,25 centavos en el lapso de dos semanas y cerró en 1,17 dólares. El suero en polvo al contado bajó 1,5 centavos, hasta un precio aún alto de 74,5 centavos.

Los futuros de leche de clase III anticiparon la caída del mercado del queso, lo que les dio margen para una recuperación. Si bien el contrato de diciembre siguió la baja de los precios spot, los futuros de Clase III de 2026 se recuperaron de los precios extremadamente bajos del 21 de noviembre. Los futuros del primer trimestre siguen en niveles extremadamente bajos, rondando los 15 dólares, pero el contrato de abril repuntó hasta los 16,25 dólares por quintal. Mientras tanto, los futuros de Clase IV continuaron su desgarradora caída. El contrato de diciembre cayó 8 centavos en las últimas dos semanas y cerró en 13,72 dólares. Los futuros de Clase IV pronostican precios inferiores a 15 dólares hasta la segunda mitad del próximo año.

Precios como estos inevitablemente plantean preguntas sobre la duración de la crisis del sector lechero. Estas preguntas comenzaron a multiplicarse este otoño, cuando los volúmenes de sacrificio superaron los niveles del año anterior. En las cuatro semanas que finalizaron el 22 de noviembre, el sacrificio de vacas lecheras superó los niveles de 2024 en un 3,8 %. Pero quienes esperan evidencia de contracción tendrán que buscar en otra parte. El hato lechero es al menos 200.000 cabezas mayor que el año pasado, por lo que se espera un modesto aumento interanual en el número de vacas enviadas a la planta de envasado cada semana. Si bien superan los bajísimos volúmenes de finales de 2024, las tasas de descarte aún están muy por debajo del promedio histórico. La industria puede descartar algunas vacas más que el año pasado y mantener su expansión.

Mientras tanto, las conversaciones con los productores sugieren que la expansión sigue en marcha, con varios proyectos de construcción importantes a punto de finalizar. Los productores que dedicaron años a la planificación, financiación y construcción de nuevos establos no se muestran dispuestos a abandonar la actividad a la primera señal de dificultades financieras. Y, si bien los productores seguramente preferirían los cuantiosos cheques por la leche que recibieron a finales de 2024 y principios de 2025, muchos han soportado restricciones financieras durante un par de meses como máximo. Los productores que dependen principalmente de los ingresos de Clase I o Clase III probablemente sigan teniendo ganancias. El USDA anunció el precio de la Clase III para noviembre en $17.18/cwt, un aumento de 27 ȼ respecto a noviembre. Gracias al bajo costo del alimento y a los ingresos récord de la carne de vacuno, el precio de la Clase III supera el costo de producción de leche de muchos productores. Sin embargo, los productores que obtienen ingresos de Clase IV se encuentran en una posición poco envidiable. La leche de Clase IV se cotizaba a $14.30 en octubre y a solo $13.89 en noviembre. Los futuros pronostican más de lo mismo. En el noroeste del Pacífico, donde los productores están absorbiendo grandes descuentos debido a las pérdidas de las cooperativas, la cartera de subastas está repleta. Pero en el resto del país, el número de vacas sigue aumentando. Normalmente se necesitan seis meses de márgenes negativos para forzar una contracción en toda la industria, y el tiempo apenas ha comenzado.

traducido del newsletter de Dairy Business por Sarina Sharp – Analista del Mercado Lácteo