Informes noticias

-

Participación del Productor y la Industria en el Valor de la Cadena 2/12/2025

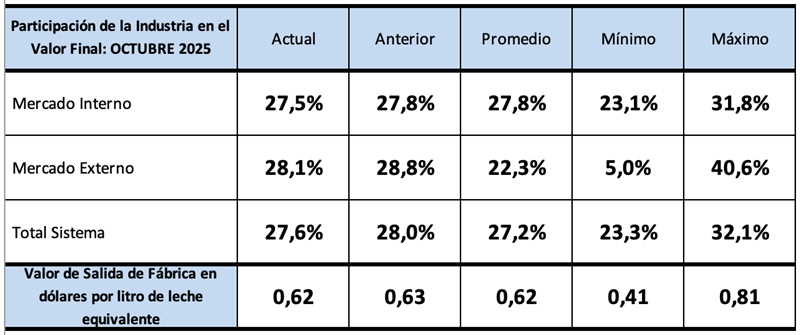

En octubre 2025 la participación del productor en ambos mercados y por ende en el total, se deterioró respecto al año anterior, y respecto al mes anterior solo presentó una leve mejora en el mercado externo. La industria por su parte, desmejora tanto en el mercado interno como en el externo, pero en mayor medida en este último.

![]()

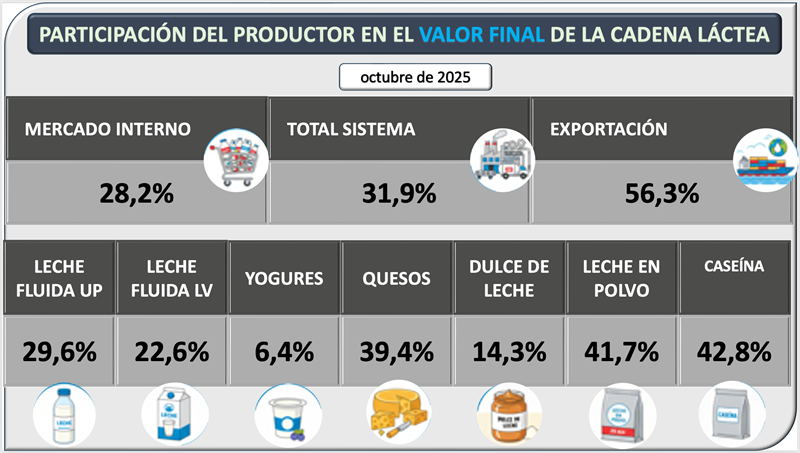

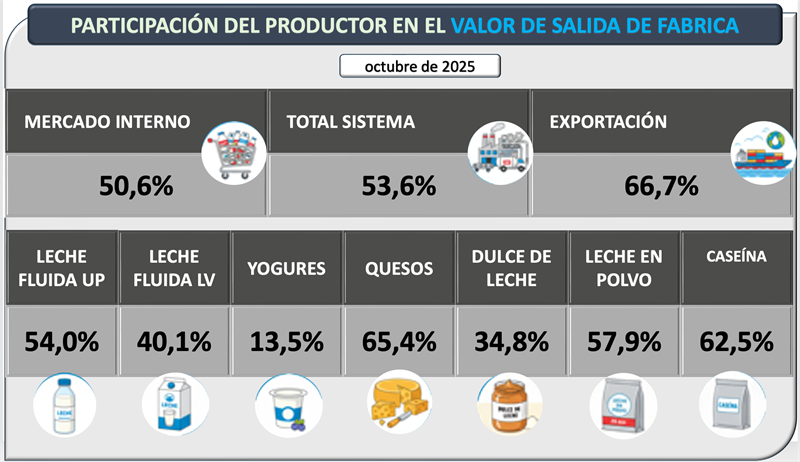

En el flyer superior se puede observar la participación que tuvo el precio al productor sobre el valor final que paga el consumidor, en primera instancia por mercados (interno y externo) y el total del sistema y luego por grupos de productos genéricos, siempre comparando en litros de leche equivalentes. El flyer inferior con la misma metodología de comparación, pero entre el precio al productor y el valor de salida de fábrica, es decir al precio que vende la industria.

![]()

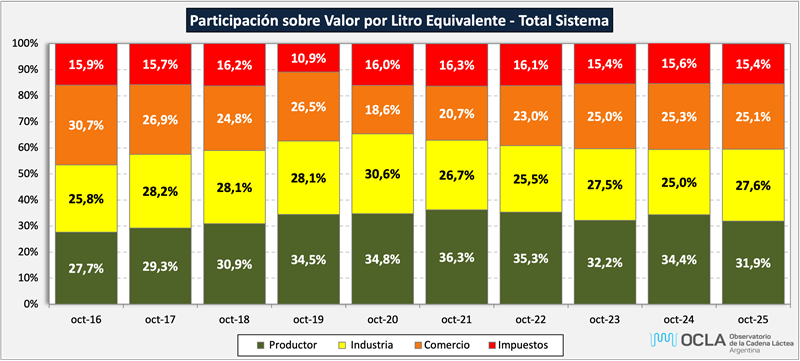

Sobre la base del análisis que mensualmente realiza el Instituto Argentino de Profesores Universitarios de Costos – IAPUCo que referencia la valorización en la cadena sobre el Valor por Litro de Leche Equivalente – VLE, se muestra en el siguiente gráfico el agregado de valor en cada etapa de la cadena en términos relativos de participación respecto al precio final total del sistema (mercado interno y exportación).

![]()

![]()

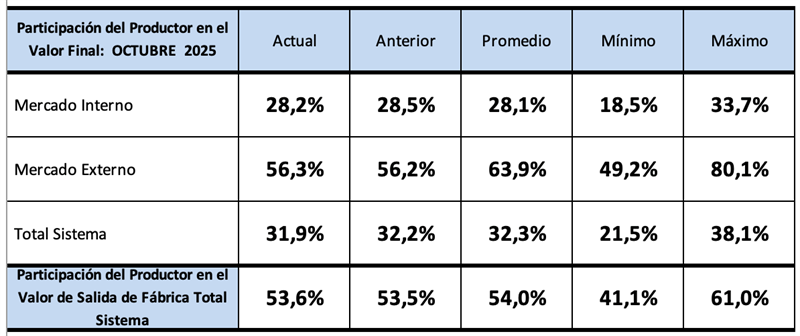

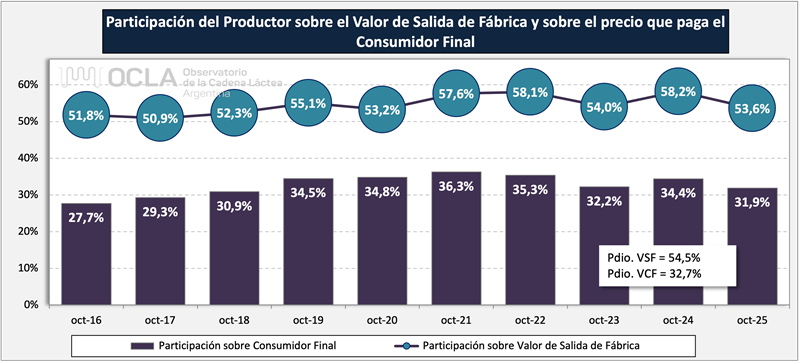

La participación del productor en el total del sistema fue para octubre de 2025 del 31,9%, 0,3 puntos por debajo del mes anterior, 2,5 puntos por debajo del año pasado y 0,4 puntos por debajo de la media del 32,3%. Los valores finales de mercado interno cayeron 0,3 y los de mercado externo bajaron 0,1 puntos porcentuales, respecto al mes anterior. En el interanual baja 0,6 puntos en el mercado interno y 16,0 puntos en el externo. La participación del productor sobre el valor de salida de fábrica (precio al que vende la industria) fue de 53,6%, 0,1 puntos por encima del mes anterior, 4,6 puntos por debajo del año anterior y 0,4 puntos por debajo del promedio de la serie (54,0%).

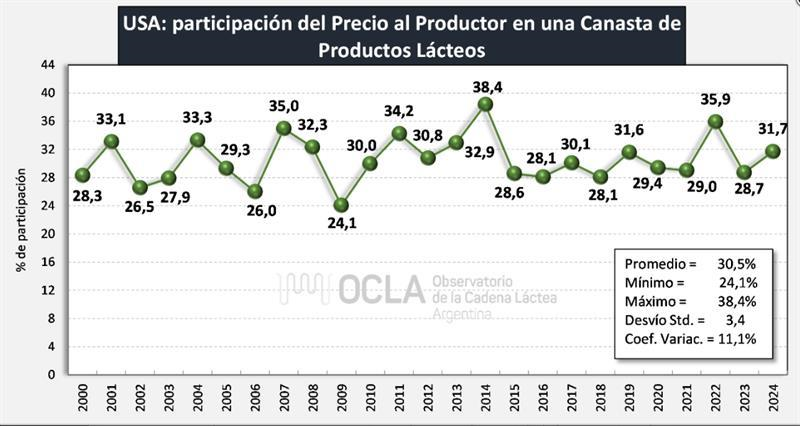

Como lo venimos reiterando desde un principio, las comparaciones internacionales disponibles (ver gráfico de abajo), dejan en claro que no es un problema de participación, es decir no se evidencia un problema de “transmisión” dentro de la cadena (si hay una mayor participación del sector comercial en el mercado interno en los últimos tiempos, que afecta tanto al sector primario como al industrial). El problema por el cual no se accede a precios de la leche al productor como se da normalmente en los mercados mundiales, es producto de “interferencias” que impiden que la cadena se apropie del valor que genera por los costos que le quitan competitividad debido a la alta presión impositiva y otros costos de logística y comercialización. Además, los problemas de poder adquisitivo del consumidor, las distorsiones en el tipo de cambio y demás factores, impiden lograr un mejor valor tanto para la industria como para que ésta pueda trasladar un mayor valor al eslabón primario.

![]()

Gráfico elaborado por Departamento de Agricultura de los Estados Unidos con cálculos del Servicio de Investigación Económica, utilizando datos de la Oficina de Estadísticas Laborales y el Servicio Nacional de Estadísticas Agrícolas (USDA: ERS-NASS). ERS compara los precios pagados por los consumidores por los alimentos con los precios recibidos por los agricultores por los productos correspondientes. Este conjunto de datos informa estas comparaciones para una variedad de alimentos que se venden a través de tiendas minoristas de alimentos, como supermercados y supercentros. Las comparaciones se hacen para alimentos individuales y agrupaciones de alimentos individuales-canastas de mercado-que representan lo que compra un hogar típico de los EE. UU. Al por menor en un año. Los costos minoristas de estas canastas se comparan con el dinero que reciben los agricultores por una canasta correspondiente de productos agrícolas. Este conjunto de datos se actualiza regularmente en primavera y nuevamente en otoño, cuando los datos subyacentes estén disponibles. Para una canasta de productos lácteos comprados en tiendas de alimentos en un período base. El índice de precios al por menor se deriva de los datos publicados por la Oficina de Estadísticas Laborales. El valor en tranquera se deriva de los datos publicados por agencias dentro de USDA. El diferencial entre el costo minorista y el valor en tranquera, representa los gastos por procesamiento y comercialización.

Es importante remarcar que en las comparaciones internacionales entre el precio que cobra el productor y los precios de los productos que paga el consumidor, se realice sin la inclusión del IVA o Impuesto a la Venta, ya que puede distorsionar el cálculo porque el IVA varía entre 27% y 0% para diferentes países y productos lácteos.

![]()

La industria desmejoró 0,4 puntos porcentuales en octubre de 2025 su performance de participación en el total del sistema (27,6%), disminuyendo levemente la participación en el mercado interno (-0,3) y 0,6 puntos en el mercado externo, todas respecto al mes anterior. La facturación total de salida de fábrica por litro de leche equivalente estuvo en US$ 0,62 (0,01 menos que el mes anterior) y US$ 0,14 menos que igual mes del año anterior, igual que el promedio de la serie disponible y a 19 centavos del máximo logrado en mayo y octubre de 2013 (US$ 0,81).

![]()

En este último gráfico podemos ver la evolución de la Participación del Productor, tanto en el Valor de Salida de Fábrica como en el que paga el Consumidor Final. El valor de octubre 2025 se encuentra por debajo (-0,8) de la media de igual mes de los últimos 10 años en la participación en salida de fábrica y también respecto a lo que paga el consumidor final (-0,9). Puede notarse además, una tendencia decreciente desde 2021/22 en ambas participaciones.

![]()

elaborado por el OCLA con información de IAPUCo