Informes noticias

-

Los Resultados de la Cadena de Valor – ENERO 2024 29/2/2024

![]()

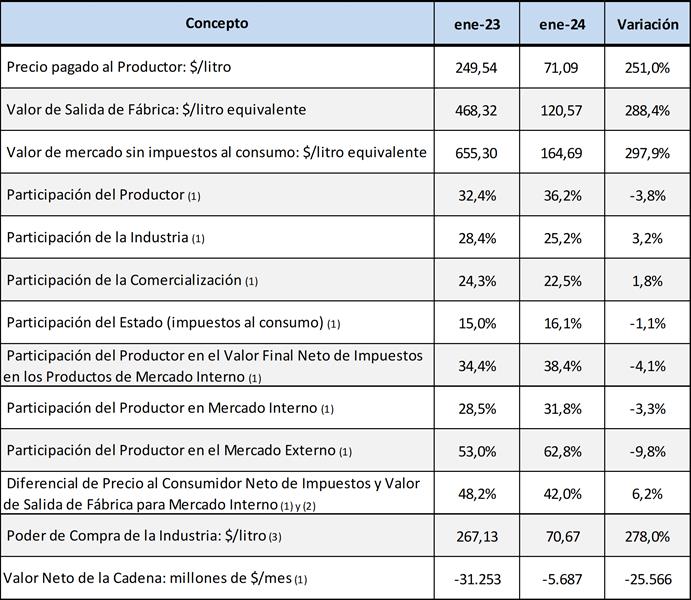

En primer lugar, se puede resaltar que el incremento interanual del precio de la leche al productor (251,0%), está por debajo del incremento del valor que paga el consumidor (297,9%), y el valor de salida de fábrica (precio al que vende la industria) 288,4%.

Debido a la situación planteada arriba, la participación del productor empeora 3,8 puntos porcentuales, se incrementa la participación de la industria 3,2 puntos porcentuales y el sector comercial sube 1,8 puntos (baja la incidencia impositiva 1,1 por la suspensión de los derechos de exportación). En el intermensual, la participación del productor en el total del sistema fue para enero de 2024 del 32,4%, 0,4 puntos por encima del mes anterior, levemente por encima de la media del 32,0%. Casi que se mantuvieron (-0,1) los valores finales de mercado interno y una mejora importante de 2,8 puntos porcentuales en la participación de los valores de mercado externo, pero muy lejos de la media histórica de la serie disponible (63,6%). La participación del productor sobre el valor de salida de fábrica (precio al que vende la industria) fue de 53,3%, 0,7 puntos encima del mes pasado y 0,4 puntos debajo del promedio de la serie (53,7%). Es posible que luego de la importante devaluación, la alta inflación y la mejora en el sector externo, se genere una suba de precios al productor que lleve las participaciones relativas cercana a los valores históricos y sobre todo mejore el resultado del sector que sufrió incrementos muy significativos de costos que el precio no ha cubierto.

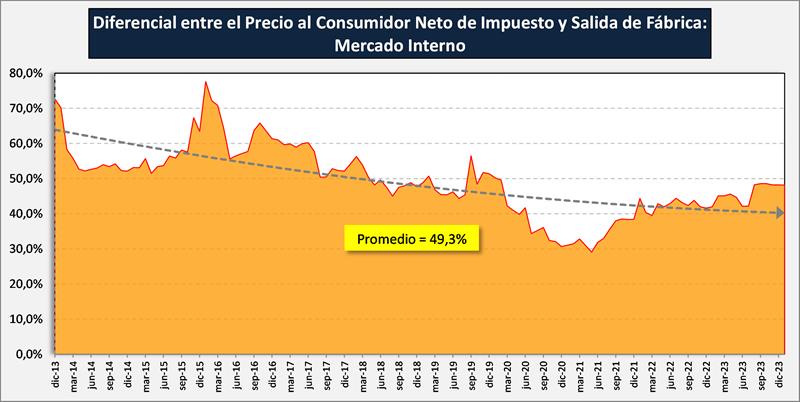

El mark up comercial (gráfico siguiente), en el interanual pasa del 42,0% a 48,2% (diferencial porcentual entre el valor a consumidor final antes de impuestos en el mercado interno y valor en salida de fábrica). El mark up actual es 6,2 puntos porcentuales superior al observado en igual mes del año pasado y corrobora el diferencial entre el Índice de Precios Minoristas y Mayoristas de los lácteos (INDEC), en detrimento de este último.

![]()

El poder de compra de la industria incrementó en el interanual el 278,0%, lo que implicaría un precio de $ 267,13/lt. El resultado global de la cadena empeora en $ 25.566 millones respecto a igual mes del año pasado ya que la cadena pasa de perder $ 5.687 millones el año pasado en enero a perder $ 31.253 millones en enero de este año.

Cuadro de Resultados Sectoriales

La cadena presenta un resultado negativo en enero de 2024 de $ 31.252 millones (4,6 centavos de dólar por litro de leche equivalente). El sector industrial tiene un resultado estimado positivo de $ 16.137 millones y el sector primario tiene un resultado negativo de $ 47.389 millones (unos $ 56,81/litro o US$ 6,9 centavos por litro de leche), lo que indicaría un precio de equilibrio necesario en torno de los $ 306 para cubrir todos los costos operativos y el costo de oportunidad del capital.

![]()

En el sector industrial como indicamos siempre es un valor promedio ya que existe una gran diferencia de resultados entre industrias en función a su tamaño, productividad y eficiencia, mix de productos (commodities - valor agregado), destinos comerciales (mercado interno, canales en el mercado local, mercado externo), etc.

Para el sector primario cabe el mismo comentario hecho en el párrafo anterior, los resultados son muy dispares, como dispares son los tamaños de las unidades productivas, la productividad de los factores de producción, la ubicación geográfica, etc., de los casi 10 mil tambos existentes.

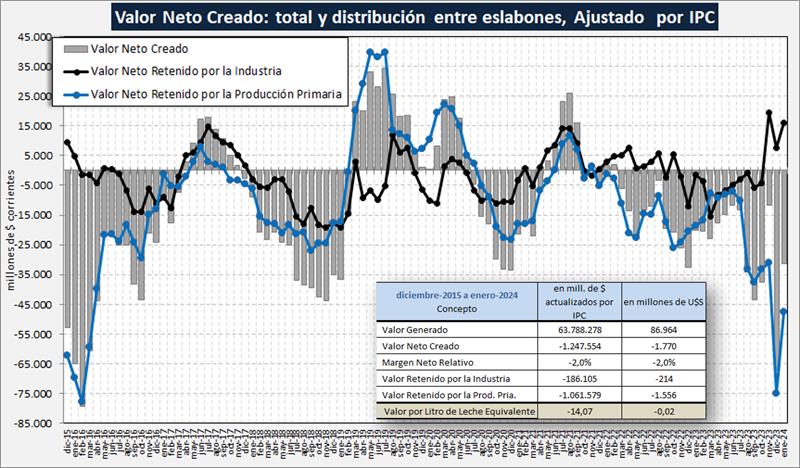

El gráfico siguiente muestra los resultados sectoriales actualizados por IPC y en el cuadro se puede ver claramente qué en estos últimos 8 años, la cadena no retuvo del valor que generó, $ 14,07 o US$ 0,02 por litro de leche equivalente.

![]()

Toda la información del capítulo de Cadena de Valor, en:

https://www.ocla.org.ar/contents/newschart/portfolio/?categoryid=7

elaborado por el OCLA con información de IAPUCo y Convenio INTA-IAPUCo