Informes noticias

-

Exportaciones de Productos Lácteos – datos definitivos de AGOSTO 2023 y provisorios de SEPTIEMBRE 2023 26/10/2023

Cifras definitivas de exportaciones del período enero-agosto del año 2023 con datos de la Dirección Nacional Láctea:

![]()

Las exportaciones de productos lácteos en el período enero-agosto de 2023 cayeron 17,5%, 19,4% y 24,9% en volumen de productos, en monto total en dólares y litros de leche equivalentes, respectivamente y comparadas con el año 2022.

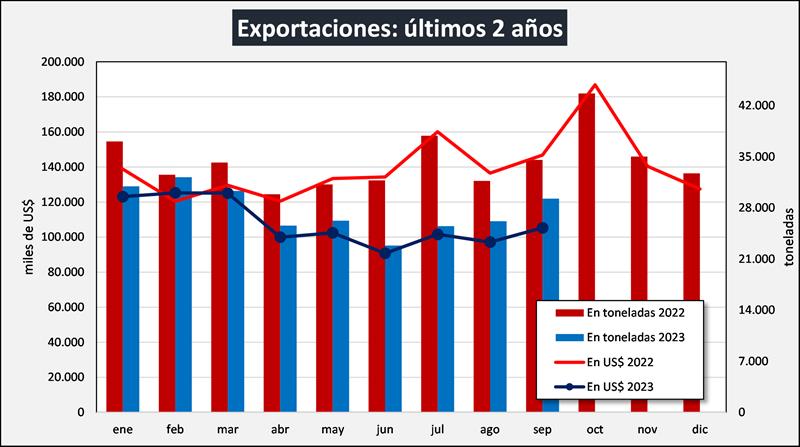

En el cuadro siguiente se presentan los datos de exportaciones de productos lácteos al mes de septiembre de 2023. Esta publicación es provisoria con datos de INDEC (nomenclador arancelario Mercosur – NCM) hasta que dispongamos de los datos definitivos de la DNL-MAGyP, en función a la agrupación de los “productos confidenciales” (*) que no se pueden detallar por la “Ley de Secreto Estadístico”.

![]()

(*) Las variaciones pueden ser muy pequeñas ya que se trata del 7 al 9% de las exportaciones que se incluyen en el rubro confidenciales y que pueden ser levemente diferentes a nuestra estimación para ese rubro.

Distribución de las exportaciones en grandes rubros en función al valor total en US$ para el período enero-septiembre de 2023:

38,1% para leche en polvo;

30,0% para los quesos en sus diferentes pastas;

19,8% en el resto de productos (dulce de leche, manteca, aceite butírico, suero, etc.);

12,1% de productos confidenciales (lactosa, caseína, yogures, etc.).

La variación intermensual de las exportaciones fue de +11,8% en volumen y de +8,4% en valor (sep/23 vs. ago/23). La variación interanual fue de -15,3% en volumen y -28,3% en valor (sep/23 vs. sep/22).

La variación por rubro de productos en función al volumen para enero-septiembre 2023:

Leches en Polvo -35,5%

Quesos -2,1%

Resto de productos -0,7%

Confidenciales +17,3%

![]()

En litros de leche equivalentes, las exportaciones cayeron el 26,9% y representaron el 19,4% de la producción total (en 2022 representaron el 26,3% para igual período).

El precio medio de exportación por tonelada fue de US$ 3.897 para enero-septiembre de 2023, lo que implicó una caída del 4,0% respecto a igual período de 2022. En el caso particular del rubro Leches en Polvo, el precio promedio fue de US$ 3.808/ton., un 4,8% por debajo del año anterior. Por otra parte el precio promedio de exportación logrado en septiembre de 2023 medido en pesos, fue 106,5% superior al precio promedio logrado en septiembre de 2022, como referencia en igual período el IPC creció 138,3%, el dólar mayorista el 143,7% y el precio SIGLeA el 113,3% .

El destino de las exportaciones (en función al monto en dólares) se conformó por:

47,6% a Brasil,

7,8% a Chile,

6,6% a Argelia,

3,7% a Rusia,

Indonesia 3,4%,

3,1% a Uruguay,

China 3,0%,

Arabia Saudita 2,6%,

1,8% USA

y el restante 20,4% a otros destinos que totalizan más de 80.

En el último año (ver cuadro de abajo), producto de los bajos precios internacionales sobre todo de la LPE y el fuerte retraso cambiario, se produjo un cambio importante en la estructura de destino, fundamentalmente entre Argelia y Brasil. Por una parte, el Arancel Externo Común favorece la colocación en Brasil y por otra, los bajos precios y la mayor presencia de Nueva Zelanda, por la reducción de importaciones de China, hacen que disminuyan las exportaciones a Argelia.

Variación de la participación entre Argelia y Brasil en el total de exportaciones en dólares para el período enero-agosto últimos 3 años:

Participación en US$ Totales Exportados

ARGELIA

BRASIL

enero-agosto 2021

26,1%

26,0%

enero-agosto 2022

24,8%

27,4%

enero-agosto 2023

6,6%

47,6%

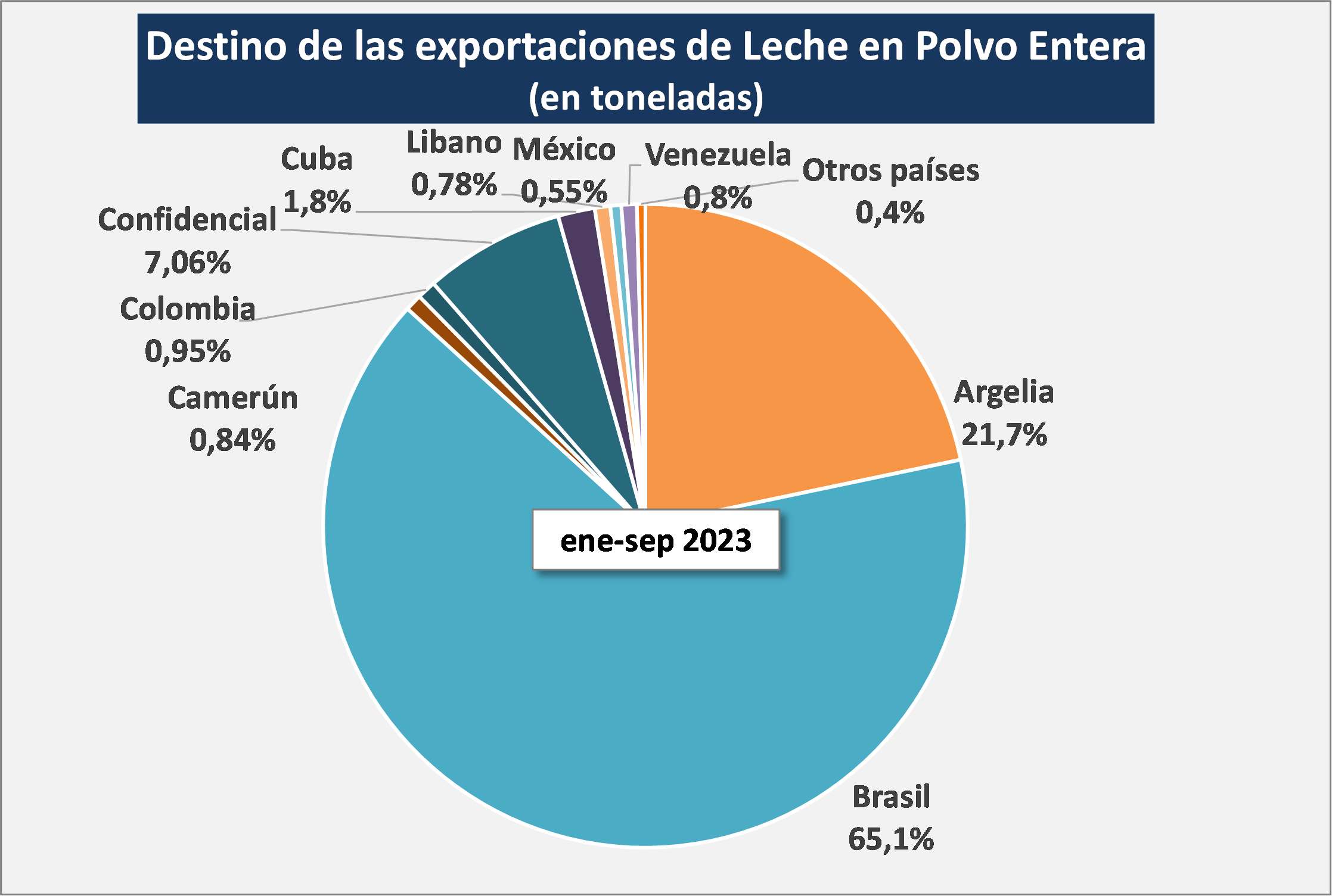

Mayor contundencia respecto a la mayor incidencia en las exportaciones a Brasil, lo aporta el gráfico siguiente donde se puede visualizar que para LPE Brasil participa con el 65,1% del total.

![]()

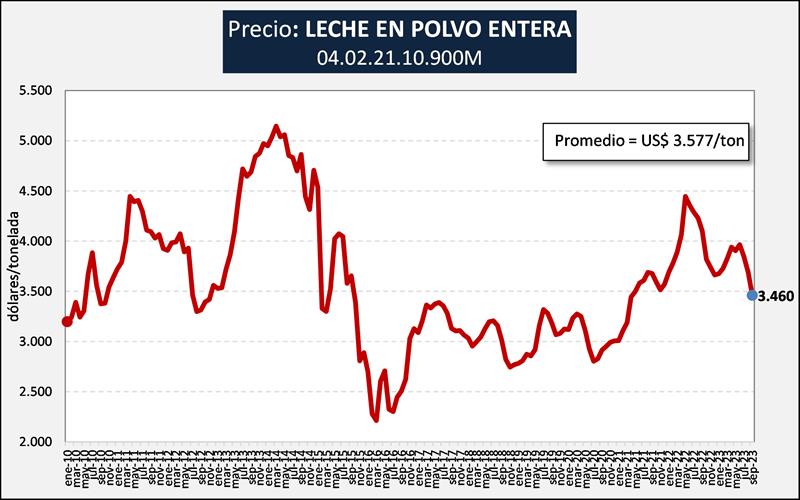

En el gráfico siguiente se puede observar la evolución del precio de la Leche en Polvo Entera en bolsas de 25 kgs. con el nomenclador Común Arancelario 04.02.21.10 900M actualizado hasta el mes de agosto de 2023:

![]()

Este gráfico muestra la evolución del precio de la Leche en Polvo Entera en bolsas de 25 kgs. (nuestro principal producto de exportación), en el cual se puede ver que los precios de mediados de 2022 fueron de los más altos de los últimos 7 años, pero comenzaron un ciclo descendente, llegando en diciembre 2022/enero 2023 a US$ 3.600/ton. y luego se recuperaron por la mayor incidencia de precios provenientes de las exportaciones a Brasil (tener en cuenta que estos precios tienen ventaja para Argentina por la presencia del Arancel Externo Común, respecto a los precios que tiene por ejemplo Nueva Zelanda). Los precios de Argentina presentan un delay (retraso) entre el precio internacional de referencia y el precio de nuestras exportaciones, debido a que entre la concreción del negocio y su materialización (momento en que se refleja en las estadísticas) hay no menos de dos a tres meses. De todas maneras, los precios de la región para leche en polvo entera son entre 10 y 15% superiores a los que indican el Global Dairy Trade y el Mercado de Futuros SGX-NZX.

Como vimos, se viene produciendo este año una importante baja en las exportaciones de Leche en Polvo, no ocurriendo lo mismo con los quesos, que son casi el 30% del valor exportado (principalmente Mozzarella y Quesos de Pasta Semidura).

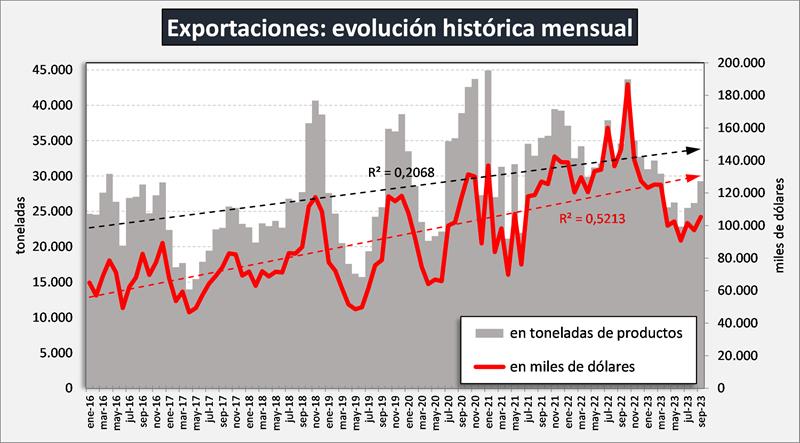

Por último, en el gráfico de abajo se muestra la tendencia creciente en el volumen y en el monto de las exportaciones de Argentina, a pesar de la caída este último año.

![]()

La cadena esperaba una recuperación de los precios internacionales, que por suerte se viene dando lentamente en los últimos dos meses y pedía al gobierno que se mejoren las condiciones de exportación, es decir, eliminar los derechos de exportación y mejorar el valor del tipo de cambio. El Decreto 549/23 de Suspensión por 90 días de los Derechos de Exportación y el Decreto 506/23 que establece un Tipo de Cambio Diferencia por 30 días (70% de dólar mayorista BCRA y 30% del dólar contado con liquidación), vienen a completar un panorama muy favorable para las exportaciones y generan expectativas en función al mejor poder de compra de la leche para la exportación (ver: https://www.ocla.org.ar/noticias/28050023-decreto-n-549-nomenclatura-comun-del-mercosur ). Cabe recordar al respecto que el destino de exportación que se lleva el 20% de la producción total y que puede mejorar en este último trimestre, se complementa con el 75% de la producción que se debe colocar en el mercado interno con “precios cuidados”, “canasta de precios congelados” y en un escenario de sobreoferta, fuerte deterioro del poder adquisitivo de los ingresos de la población y un exponencial crecimiento de la informalidad impositiva.

elaborado por el OCLA con información de la DNL – MAGyP y del INDEC