Actualidad noticias

-

BRASIL: ¿Se encarecerán las importaciones? 2/10/2023

Los compradores brasileños han visto cómo los precios de los productos importados se vuelven mucho más atractivos desde el segundo semestre del año pasado, lo que ha estimulado las compras de Brasil desde entonces. De enero a agosto, importamos alrededor de 1.400 millones de litros de equivalente de leche (alrededor del 8,3% de nuestra disponibilidad total), como podemos ver en el gráfico siguiente.

Gráfico 1. Importaciones en equivalente de leche:

![]()

Fuente: COMEXSTAT - elaborado por MilkPoint Mercado

La fuerte caída de los precios internacionales

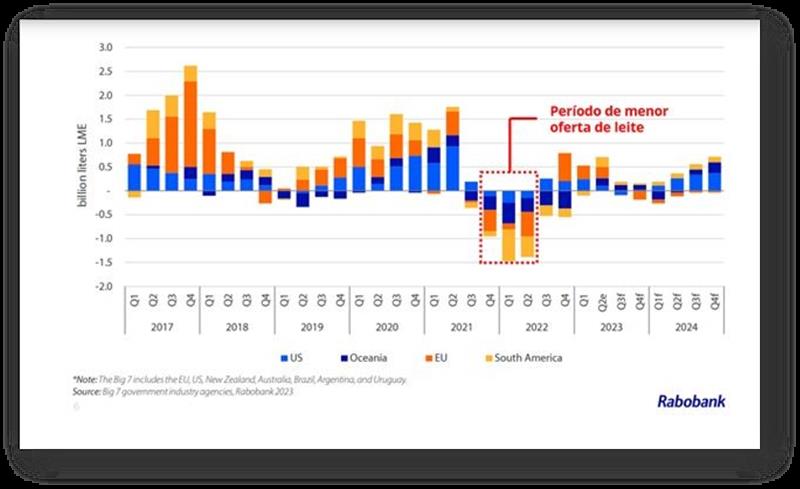

En el primer trimestre de 2022, el mercado internacional experimentó un fuerte repunte de precios. Por un lado, tuvimos una demanda que mostró mayor firmeza. Por otro lado, tuvimos una caída en la oferta de leche de los principales países exportadores, como podemos ver en el siguiente gráfico:

Gráfico 2. Crecimiento de la producción de los 7 mayores exportadores de lácteos:

![]()

Fuente: Rabobank - Global Dairy Quarterly Q3 - 2023

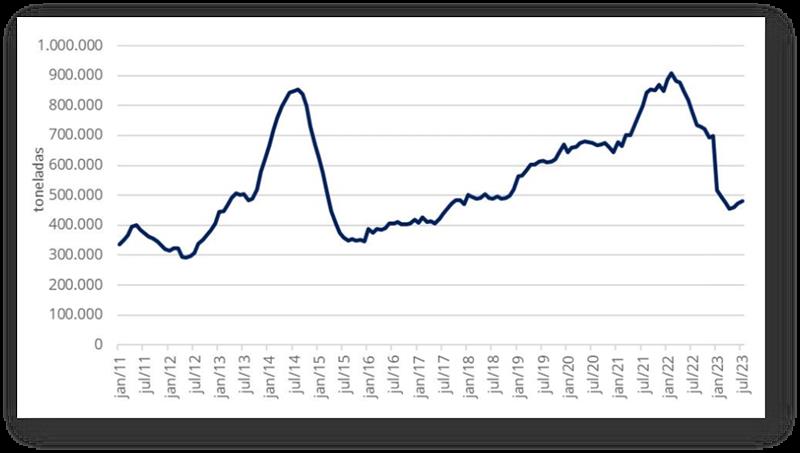

Sin embargo, desde la segunda mitad de 2022, el mercado ha visto una desaceleración en la demanda mundial de productos lácteos. China, principal comprador de productos lácteos del mundo, "retiró el pie" de las compras, lo que contribuyó a acentuar la presión a la baja sobre los precios de los lácteos en el mercado internacional.

Gráfico 3. Importaciones de leche entera en polvo por parte de China (suma de los 12 meses anteriores)

![]()

Fuente: USDEC – elaborado por MilkPoint Mercado

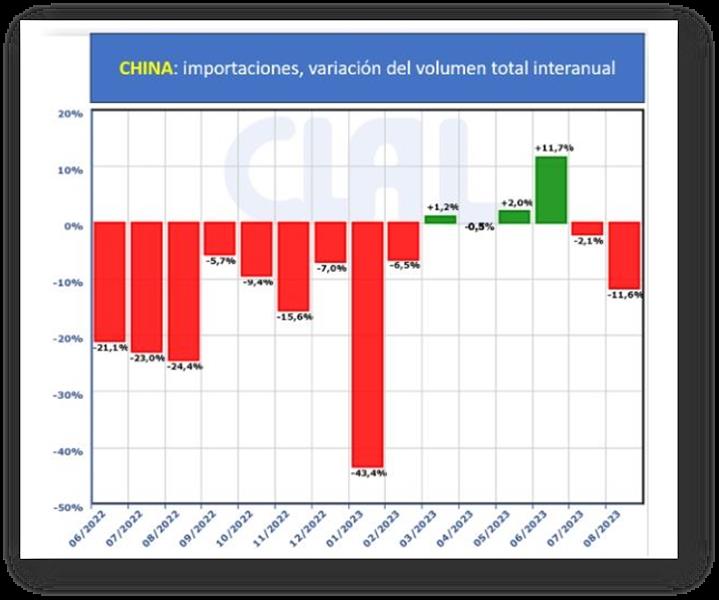

En este año 2023, de enero a agosto, el gigante asiático importó alrededor de un 20% menos de productos lácteos en total que los importados en el mismo período del año pasado, debido a un escenario más desafiante para la economía y el consumo del país. Además, el país ha impulsado su producción interna de leche, con el fin de ser menos dependiente del mercado internacional para alimentar a su población.

Gráfico 4. Variación anual de las importaciones de lácteos de China:

![]()

Fuente: Aduanas de China, CLAL y OCLA

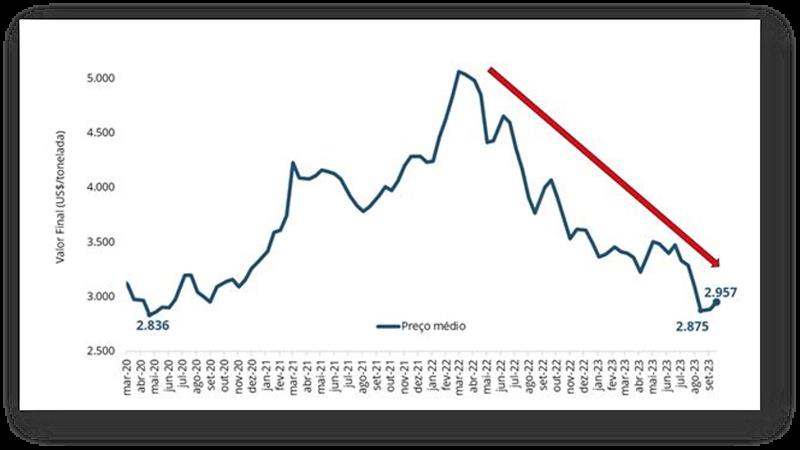

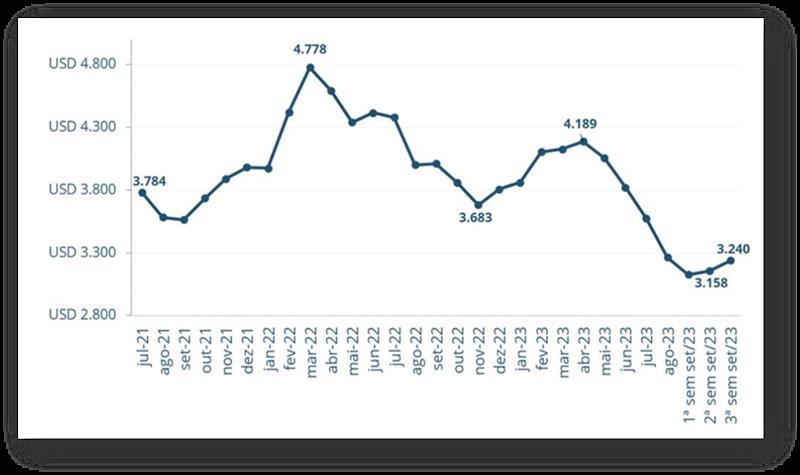

En sentido contrario, la producción de los países exportadores volvió a mostrar un pequeño aumento, como podemos observar en el periodo 2023 en el gráfico 2. Así, en un escenario de oferta más estable y demanda débil, los precios experimentaron una caída vertiginosa, alcanzando en agosto el más bajo de los últimos 3 años.

Gráfico 5. Precio medio de subasta GDT:

![]()

Fuente: Global Dairy Trade - elaborado por MilkPoint Mercado

Sin embargo, el mercado ha empezado a dar la vuelta en las últimas semanas. Con precios más bajos, los compradores se sintieron más atraídos, corrigiendo parte de las caídas y haciendo que los precios fueran más firmes. Las últimas 2 subastas en la plataforma Global Dairy Trade (GDT) volvieron a mostrar un aumento en los precios, reflejando un cambio en la trayectoria como podemos ver en el mes de septiembre en el gráfico anterior.

Además, de cara al mercado futuro, las perspectivas de demanda han mejorado. Aunque el escenario sigue siendo de bajo crecimiento para la economía china, los últimos resultados publicados sobre los indicadores económicos de China, mostraron un escenario mejor de lo que esperaba el mercado.

Desde el punto de vista de la oferta, con la caída de los precios de los últimos meses, los principales países exportadores de lácteos anunciaron importantes reducciones en el precio de la leche pagada a los productores. Así, las perspectivas de oferta de leche para lo que resta de 2023 y 2024 empeoraron.

Así, con la mejora del escenario de demanda y las expectativas de una menor oferta, el mercado volvió a mostrar una recuperación en los precios futuros.

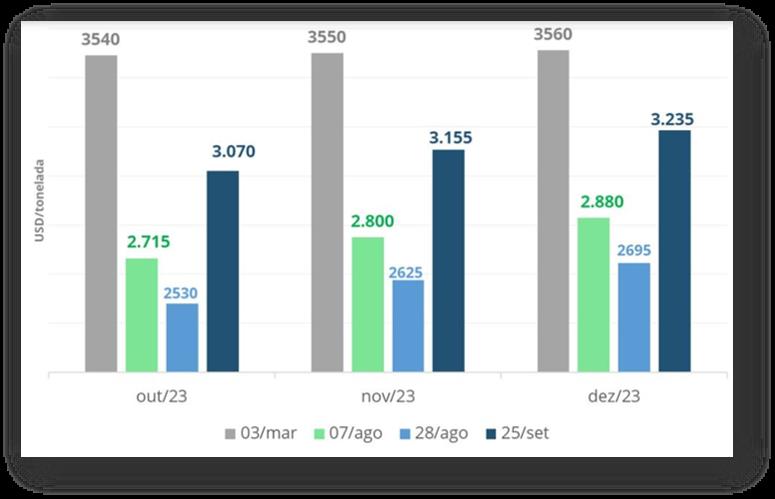

En el gráfico a continuación podemos ver los contratos de futuros para los meses restantes del año en las fechas respectivas. Tomando como ejemplo los contratos de diciembre, el 3 de marzo la leche entera en polvo cotizaba por encima de los 3.500 dólares la tonelada. Estas proyecciones para el mismo plazo de vencimiento (diciembre) se han ido reduciendo en los últimos meses. Sin embargo, en la última semana el mercado muestra claramente esta recuperación de los precios, superando ya de nuevo la barrera de los 3.000 USD/t.

Gráfico 6. Contratos de futuros de leche entera en polvo (futuros NZX)

![]()

Fuente: NZX Futures - elaborado por MilkPoint Mercado.

¿Qué podría afectar esto al mercado brasileño?

Nuestros principales proveedores de lácteos vía importación, Argentina y Uruguay, centraron gran parte de sus ventas recientes al mercado brasileño (que venía pagando más que el resto del mundo). Sin embargo, con la reanudación de los precios internacionales, otros destinos (como el propio mercado chino) vuelven a resultar interesantes.

Este movimiento también se puede observar en los precios del Mercosur. Según una investigación de MilkPoint Mercado, en la última semana los precios volvieron a subir después de una larga secuencia de caídas. Además, las empresas consultadas informan que los envíos a Brasil tienden a perder participación en los próximos meses.

Gráfico 7. Precio promedio de la Leche Entera en Polvo – Mercosur:

![]()

Fuente: MilkPoint Mercado

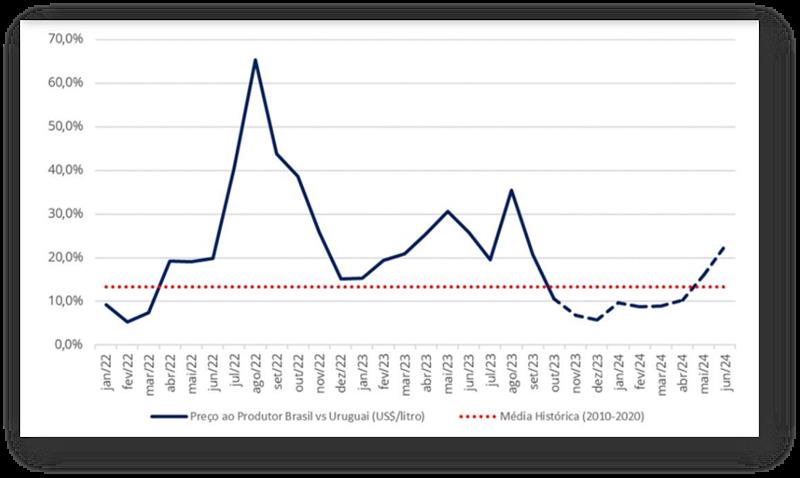

En este escenario, con los precios de los productos importados creciendo y con el precio de la leche aquí en Brasil ya en niveles más bajos (después de la secuencia de caídas que hemos visto en los últimos meses), el diferencial competitivo en el precio de las importaciones tiende a disminuir aún más. Además, lo que hace que las importaciones sean menos atractivas. A continuación, podemos observar la diferencia del precio al productor, en dólares por litro, en promedio en Brasil en relación al precio que recibe el productor en Uruguay.

Gráfico 8. Diferencia precio al productor Brasil vs Uruguay US$/litro (%):

![]()

Fuente: Banco Central, Inale, CEPEA y MilkPoint Mercado (Proyecciones) – elaborado por MilkPoint Mercado

Por lo tanto, con precios menos competitivos y otros mercados ganando mayor relevancia en las compras internacionales, deberíamos ver caer el volumen de las importaciones brasileñas en lo que queda de 2023 y principios de 2024.

traducido por el OCLA del newsletter de MilkPoint por Matheus Napolitano