Informes noticias

-

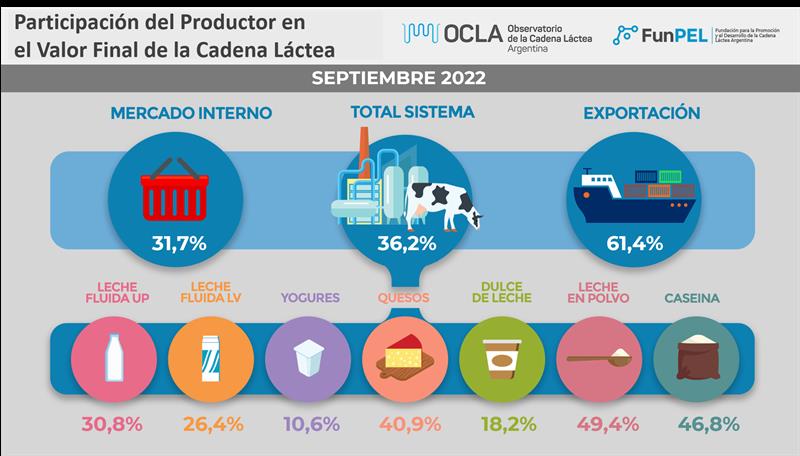

Participación del Productor y la Industria en el Valor de la Cadena 30/10/2022

![]()

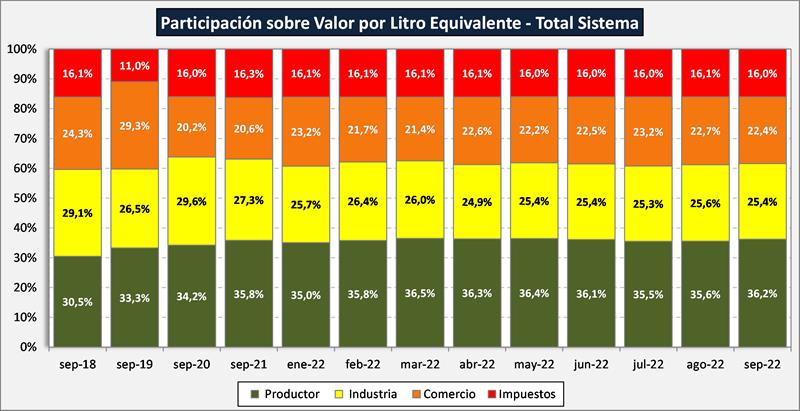

Sobre la base del análisis que mensualmente realiza el Instituto Argentino de Profesores Universitarios de Costos – IAPUCo que referencia la valorización en la cadena sobre el Valor por Litro de Leche Equivalente – VLE, se muestra en el siguiente gráfico el agregado de valor en cada etapa de la cadena en términos relativos de participación respecto al precio final total del sistema (mercado interno y exportación).

![]()

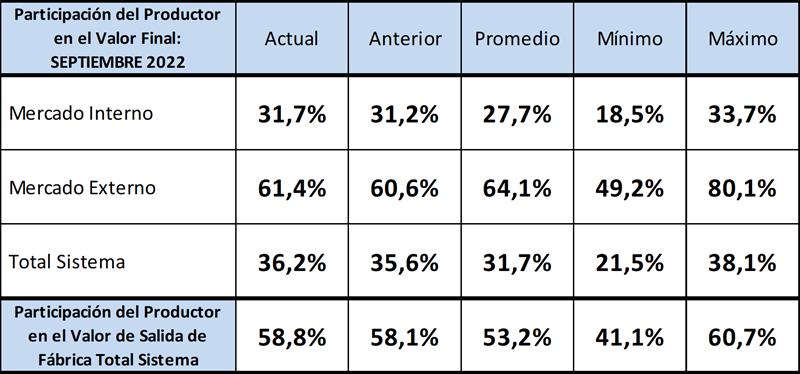

Participación del Sector Primario

![]()

La participación del productor en el total del sistema fue para septiembre de 2022 del 36,2%, 0,6 puntos por encima del mes anterior, bastante por encima de la media del 31,7%. Un incremento de 0,5 puntos en los valores finales de mercado interno y una mejora de 0,8 puntos porcentual en la participación de los valores de mercado externo, colocándola 2,7 puntos por debajo de la media histórica de la serie disponible (64,1%). La participación del productor sobre el valor de salida de fábrica (precio al que vende la industria) fue de 58,8%, 0,7 arriba del mes pasado y 5,6 puntos encima del promedio de la serie (53,2%). Cabe recordar que la serie histórica para los valores de salida de fábrica tiene una mayor extensión temporal que el resto.

Queda claramente evidenciado, tanto en la participación del productor en el valor de mercado en general y en particular (MI y ME), y con las comparaciones internacionales disponibles, que no es un problema de participación, es decir no se evidencia un problema de “transmisión” dentro de la cadena (si hay una mayor participación del sector comercial en el mercado interno en los últimos tiempos, que afecta tanto al sector primario como al industrial). El problema por el cual no se accede a precios de la leche al productor como se da en los mercados mundiales (unos US$ 0,53/litro de leche), es producto de “interferencias” que impiden que la cadena se apropie del valor que genera. Esas interferencias son de variada índole e impacto: controles de precios domésticos de los productos lácteos, caída del poder adquisitivo de los consumidores, primarización del consumo, productos alternativos, informalidad impositiva (posiblemente el más grave de todos ellos por su crecimiento), derechos de exportación, bajas de reintegros, entre otras.

Como indicamos más arriba y cabe resaltarlo, la mayor incidencia relativa de la intermediación comercial en el mercado interno (que pasa del 20,3% en ene-sep 2021 a 24,7% en ene-sep 2022), es decir la diferencia entre lo que paga el consumidor y lo que factura la industria (precios minoristas vs. precios mayoristas), se trasunta en menor participación del productor y sobre todo de la industria en el valor final.

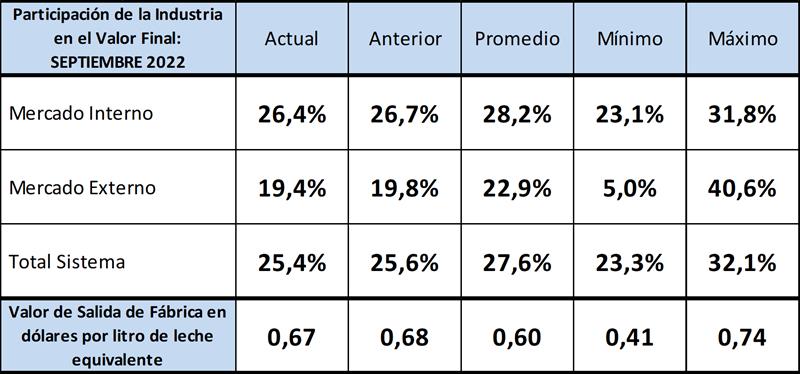

Participación del Sector Industrial

![]()

La industria empeora en septiembre de 2022 su performance de participación en el mercado interno (0,2 puntos), en el mercado externo cae 0,4 puntos su importancia relativa (19,4%) y retrocede 0,2 puntos su participación en el total del sistema. La facturación total de salida de fábrica por litro de leche equivalente estuvo en US$ 0,67 (1 centavo menos que el mes anterior), +US$ 0,07 que el promedio de la serie disponible y 7 centavos menos que el máximo logrado en mayo y octubre de 2013. Estos niveles de facturación en ambos mercados como en el total, están muy lejos de los valores que se logran en los principales países lecheros que se ubican en un valor cercano al dólar por litro equivalente (en planchada de fábrica) y que no se dan en Argentina por las interferencias entre el mercado y los actores de la cadena que mencionamos más arriba. Además, los valores actuales se deben más a un retraso del tipo de cambio que a una mejora del valor en pesos.

![]()

elaborado por el OCLA con información de IAPUCo