Informes noticias

-

Visión de la Lechería Argentina 2022/2023 4/4/2022

![]()

Encuesta de Opinión:

Para tener una visión de la Lechería Argentina 2022-2023, hemos recurrido a una encuesta enviada por newsletter a nuestros suscriptores, colocada en nuestra front page y publicada en redes sociales.

![]()

La consigna era: ¿Cómo visualiza a la lechería de Argentina para 2022-2023, teniendo en cuenta no sólo las cuestiones domésticas sino también el contexto internacional?

Para ello recurrimos a un formato tipo FODA. El análisis FODA (Fortalezas, Oportunidades, Debilidades, Amenazas), es una herramienta de estudio de la situación en este caso de una Cadena de Valor, analizando sus características internas (Debilidades y Fortalezas) y su situación externa (Amenazas y Oportunidades) en una matriz cuadrada.

Es una herramienta para conocer la situación real en que se encuentra la cadena, y planear una estrategia a futuro.

El objetivo del análisis FODA es determinar las ventajas competitivas de la cadena bajo análisis y la estrategia genérica que más le convenga, en función de sus características propias y de las del entorno en que se mueve.

Se recibieron 240 encuestas completas (productores, industriales, técnicos, periodistas, etc.) y los resultados de cada item incluyen los factores dados por los encuestados y que representaron el 90% de las respuestas (el 10% restante se encontraba muy atomizado), extrapolando ese porcentaje a un valor 100 en la sumatoria de cada respuesta.

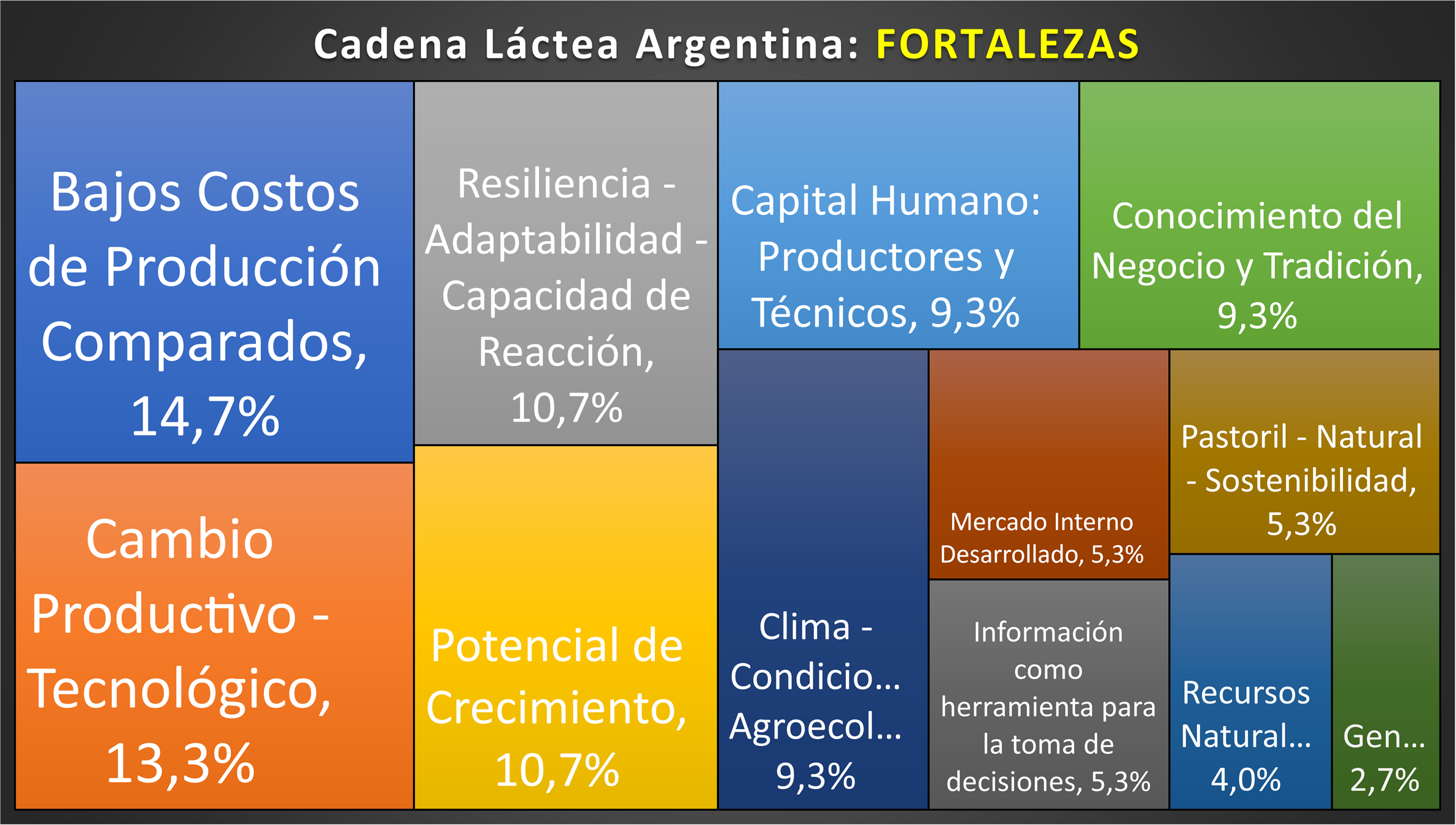

FORTALEZAS

![]()

El aspecto más indicado por quienes respondieron la encuesta refiere a Bajos Costos de Producción de Leche Comparados ya que en función a los datos disponibles y medido en dólares, Argentina se encuentra en el rango de países con menores costos, entre 35 y 40 centavos de dólar por litro junto a Uruguay, Paraguay y Chile y mejor que Nueva Zelanda, Australia y Brasil y muy lejos de USA y los países de la Unión Europea.

El segundo aspecto y no menos importante es el Cambio Productivo y Tecnológico ocurrido en la producción primaria en los últimos años (intensificación, automatización, escala, bienestar animal, buenas prácticas de manejo, factor humano, etc.). La Resiliencia, Adaptabilidad y Capacidad de Reacción es una cualidad que ha tomado el empresariado primario e industrial argentino al sortear a diario los avatares de la política económica, que le dan fortaleza para enfrentar el entorno turbulento del clima, la economía y volatilidad de los mercados.

Asociado a la Disponibilidad de Recursos Naturales, a las Favorables Condiciones Climáticas y Agroecológicas y el Conocimiento del Negocio y la Tradición Lechera, es que surge el Gran Potencial de Crecimiento que puede tener la lechería de Argentina, si a las Ventajas Comparativas se las acompaña con Condiciones Competitivas.

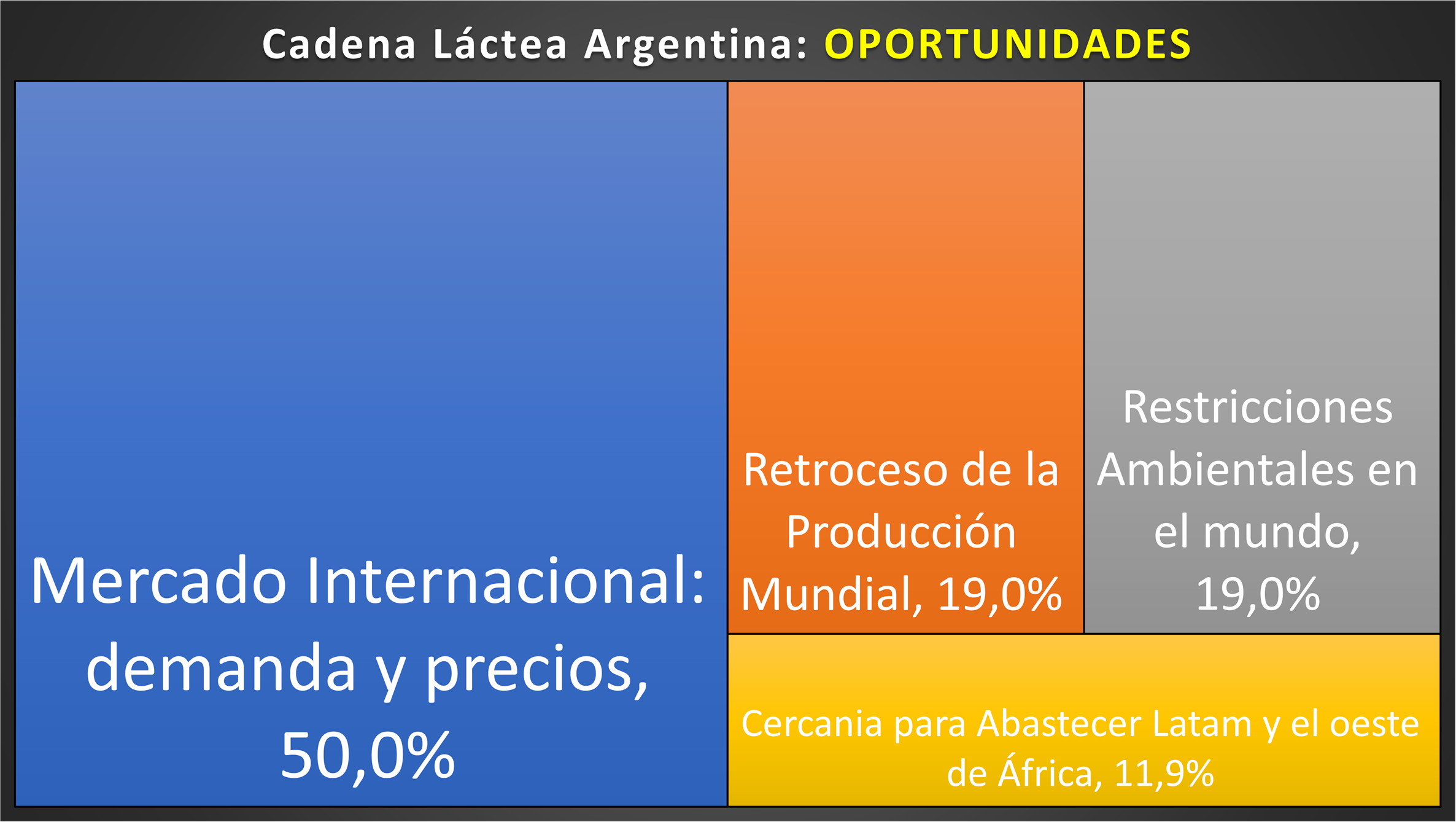

OPORTUNIDADES

![]()

Como sabemos el mercado internacional de productos lácteos es sólo el 11 al 12% de la producción mundial de leche, con lo cual es muy sensible sobre todo a la oferta disponible de leche ya que la demanda se mantiene firme, manteniendo altos los precios de las commodities lácteas, incluso a pesar de las dificultades económicas (caídas de PBI e incremento de las tasas de inflación) o la aparición de productos alternativos.

Por diferentes restricciones, no solo ambientales sino también por disponibilidad de mano de obra o por el elevado costo de oportunidad de los recursos, la producción en países lecheros centrales se viene amesetando e incluso disminuyendo en muchos de ellos. Reducciones del rodeo por los efectos vinculados a la emisión de gases de efecto invernadero, tierras que pasan a otras actividades menos intensivas o para uso urbano, van retirando la producción de leche a un menor espacio.

Estas cuestiones son las que abren una gran oportunidad para que la lechería de Argentina despliegue todo su potencial de crecimiento.

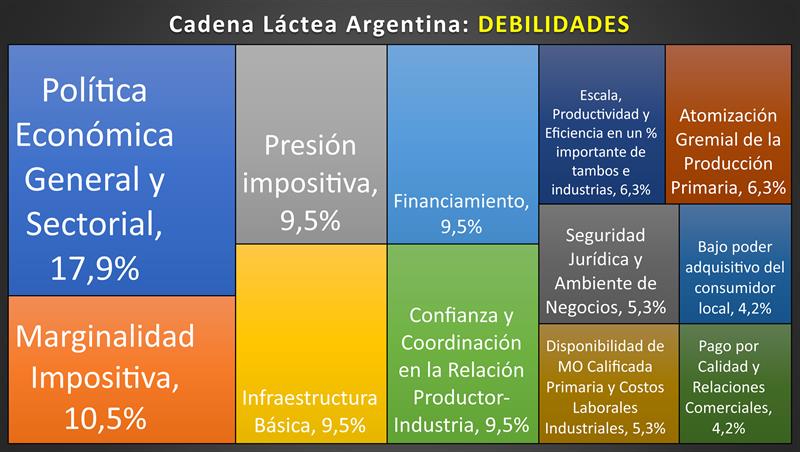

DEBILIDADES

![]()

De los cuatro tópicos del FODA, lamentablemente las debilidades son las que presentan un gran número y diversidad. Independientemente de las cuestiones ideológicas o partidarias se presenta a la Política en general y a la económica y sectorial en particular, como un gran inconveniente para el normal desempeño de la cadena de valor lácteo.

Como contraposición se señala a la Marginalidad Impositiva como un factor distorsionante del mercado, sobre todo por la competencia desleal que genera y por la tendencia hacia la baja de los precios finales y por otro lado la fuerte Presión Impositiva (prácticamente el 40% del valor final de un producto lácteo son impuestos) que a su vez incentiva a la marginalidad impositiva debido a la falta de controles en algunos actores de la cadena en cualquiera de sus etapas primaria, industria y comercial.

La falta de infraestructura básica (caminos rurales, rutas, ferrocarriles, desagües, electrificación, gas natural, puertos, vías navegables, etc.) es una gran limitante para la cadena, circunstancia qué, si guardara un correlato con la alta presión impositiva que enfrenta la cadena láctea, no debería ser una limitante, sino por el contrario una ventaja.

Con importancia por igual, la falta de Financiamiento adecuado (en acceso, montos, tasas y plazos) para inversiones en el sector primario e industrial, comparte el puesto con la falta de Confianza entre las partes y la Ausencia de una Coordinación entre Producción e Industria. El cumplimiento de la Resolución 229/16 que contempla la mayoría de las relaciones entre las partes, carece hasta ahora de un cumplimiento efectivo y entorpece la posibilidad de formalizar contratos entre las partes y no permite una transparencia adecuada, incluso para pensar en el uso de herramientas de mercados de futuros, seguros, nuevas formas de financiamiento, etc.

No todas son debilidades externas a la cadena, la falta de Productividad, Eficiencia y Escala puede verse en un porcentaje importante de tambos e industrias, lo cual muchas veces viene acompañado de problemas de calidad integral de la leche, de productos fuera de estándares requeridos y asociado a ello el comportamiento informal.

Es mencionado por muchos actores primarios la gran Atomización Gremial del Sector Primario, en más de 10 representaciones que impide la conformación de una visión compartida que se aúne para la consecución de acciones en post del beneficio común.

Vinculado a la falta de coordinación en la cadena y la aplicación de políticas sectoriales, se indica claramente la necesidad del Pago de la leche por Atributos de Calidad Composicional e Higiénico-Sanitaria como herramienta para mejorar la calidad y generar una lechería más competitiva sobre todo de cara a los mercados internacionales de mayor exigencia.

Decimos siempre que la cadena tiene más que un problema de transmisión de precios (de un eslabón a otro), un problema en el cual el valor que genera no lo recibe por una serie de interferencias. El bajo Poder Adquisitivo del Consumidor local, al cual va destinado el 75% de la producción total, es una de esas interferencias y genera la discusión si es un problema de altos precios de los lácteos o bajo ingreso de los consumidores y dispara políticas que mostraron ser inefectivas como los controles de precios. Obviamente que también contribuyen a ese problema de interferencias en los ingresos de la cadena, la ya mencionada presión impositiva y sobre todo la referida a la presencia de Derechos de Exportación.

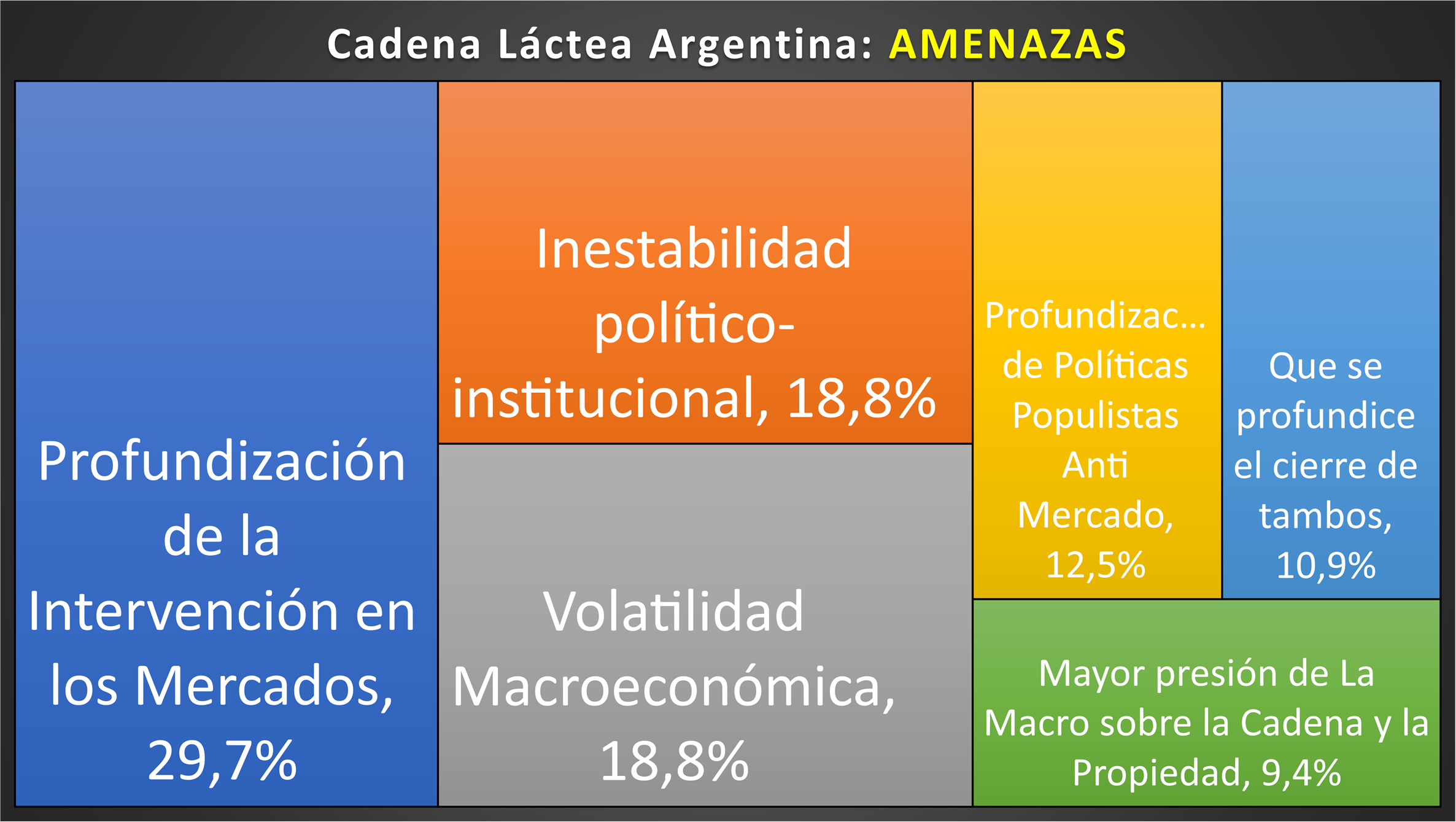

![]()

Hemos mencionado a la política en las debilidades y aquí en las amenazas el comentario de los encuestados se hace más fuerte respecto a este punto. La Intervención de los mercados, la Inestabilidad Político-Institucional recurrente, la altísima Volatilidad de las variables económicas locales, lo cual viene acompañado de una fuerte Inseguridad Jurídica que impide un adecuado Clima de Negocios, aleja la inversión y expulsa a muchos de los actores sectoriales.

Fueron muchísimos más los puntos señalados por los encuestados en cada item del FODA, pero colocamos aquí los de mayor repetitividad y se fueron agrupando en función a palabras o frases diferentes, pero de igual sentido.

Como lo señalamos más arriba, este humilde aporte sólo indica donde estamos, de que disponemos, cuáles son las virtudes y falencias y en que escenario nos debemos desenvolver, a partir de aquí es necesario el diseño de la estrategia a utilizar para hacer de la cadena láctea un negocio competitivo, y por ende atractivo.

elaborado por el OCLA en base a encuesta de opinión