Informes noticias

-

Los Resultados de la Cadena de Valor – DICIEMBRE 2021 31/1/2022

Resumen Ejecutivo:

- La Facturación Sectorial fue de $

94.963 millones, +2,9% con el mes anterior (-0,4% en el promedio diario) y

+67,9% en el anual. La facturación es superior a los indicadores del mercado

(IPC: 50,9% y US$: 23,3%), y el VLE se incrementó un 61,5% con lo cual el resto

fue por mayor volumen del 4%.

- Resultado sectorial NEGATIVO en $

667 millones (mejora $ 2.387 millones respecto al año anterior que fue negativo

en $ 3.064 millones), NEGATIVO en $ 718 millones en el sector primario y POSITIVO

en $ 51 millones para el sector industrial.

- El precio de la leche al

productor tuvo una mejora interanual del 61,2%, y el valor de salida de fábrica

(al que vende la industria), se incrementó en un 53,2% y los precios finales,

promedio de ambos mercados antes de impuestos a la venta, subieron 60,6%.

- La participación del sector

primario fue del 35,9% del valor final, retrocede 0,1 puntos en la comparación

interanual, la industria baja 3,3 llegando al 26,9%, el sector comercial gana 3,0

puntos de participación alcanzando el 20,8%, la participación del Estado llega al

16,4% (sólo considerando impuestos a la venta).

- El poder de compra industrial se

incrementa un 69,8% respecto a igual mes del año anterior, llegando a una cifra

de $ 35,03/litro cuando el precio real liquidado por el Panel de 18 industrias

fue de $ 34,98.

- Los ingresos de la cadena se

venían recuperando en el segundo y tercer trimestre luego de estar restringidos

en el plano interno por precios máximos y precios cuidados y un consumo similar

al año anterior. A finales del año la situación de precios máximos, vuelve a

afectar los precios domésticos y por ende los ingresos de la cadena.

- En el mercado externo, los mejores precios internacionales (a pesar de no ser capturados en su plenitud en los valores de exportación de Argentina y el resto de Latam), incentivaron las exportaciones que crecieron un 5,5% en volumen de productos y 17,0% en dólares entre enero-diciembre 2021 (valores provisorios) respecto a igual período anterior, pero lamentablemente el retraso cambiario que se agudiza en los últimos meses y los derechos de exportación, restringen los ingresos del sector.

- El sector industrial que traía un

gran retraso en los precios del mercado doméstico, fue logrando una importante

recuperación, incluso una mejora del mix de ventas, lo cual le permitió obtener

“en promedio” mejoras en los resultados con una gran variabilidad entre

empresas en función al tamaño/eficiencia, mix de elaboración y destinos

comerciales. Esta situación se frenó ya en septiembre y entre octubre y

diciembre los resultados son negativos para la cadena en general y negativos o

muy estrechos para los dos principales eslabones.

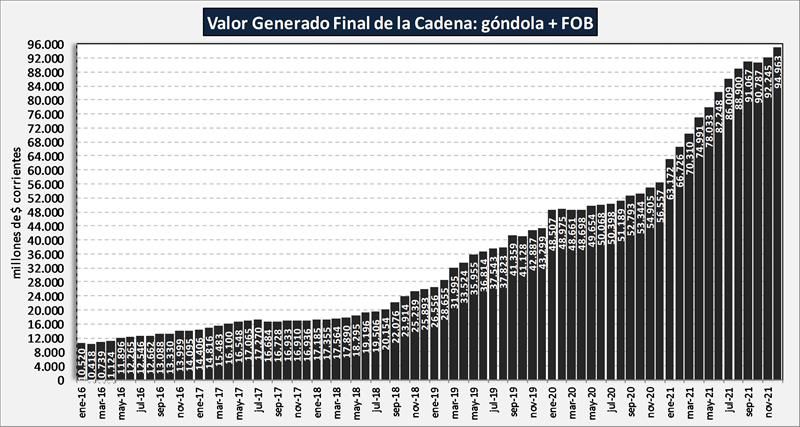

Evolución de la Facturación de la Cadena:

![]()

La facturación total de la cadena de valor lácteo fue en el mes de diciembre del 2021 de $ 94.963 millones, es decir, +2,9% con el mes anterior (-0,4% en el promedio diario) y +67,8% en el anual, recordando que la inflación anual (IPC) fue del 50,9% y el tipo de cambio oficial BCRA se devaluó en un 23,3%.

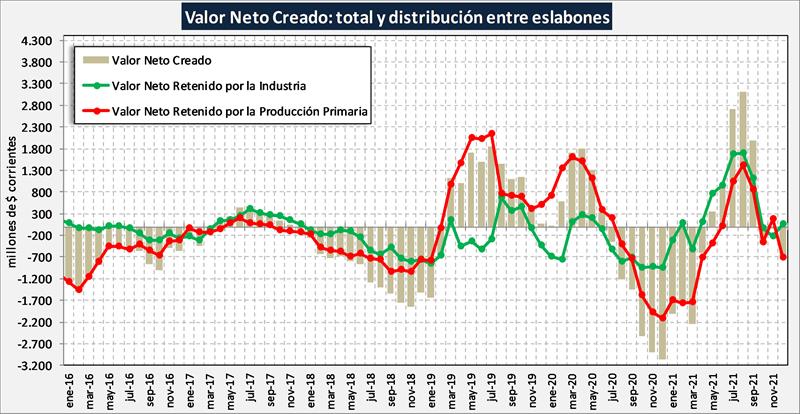

Cuadro de Resultados Sectoriales

Luego de 10 meses consecutivos con resultados negativos (jul/20 a abr/21), en el período may/21 a sep/21 (5 meses) la cadena vuelve a resultados positivos. Lamentablemente y por las cuestiones mencionadas más arriba, la cadena retoma resultados negativos entre octubre y diciembre 2021. El balance sectorial muestra un resultado negativo de $ 667 millones. Comparado con igual mes del año pasado el resultado mejora en $ 2.387 millones, ya que para él mes analizado el valor del año pasado fue negativo en $ 3.054 millones.

![]()

El Sector Primario venía de diecisiete meses en la zona de números positivos (mar/19-jul/20), pero los 10 meses posteriores (ago20-may21) fueron negativos y logra entre jun/21 y sep/21 volver a la zona de números positivos, para caer en octubre a valores negativos, pasar a un leve superávit del $ 180 millones en noviembre y volver a números rojos en diciembre 2021 (-$ 718 millones).

Por su parte el sector industrial que tuvo 6 meses con números positivos (abr/21-sep/21), cae a valores negativos en octubre y noviembre 2021 y tiene en diciembre un leve valor positivo de $ 51 millones.

![]()

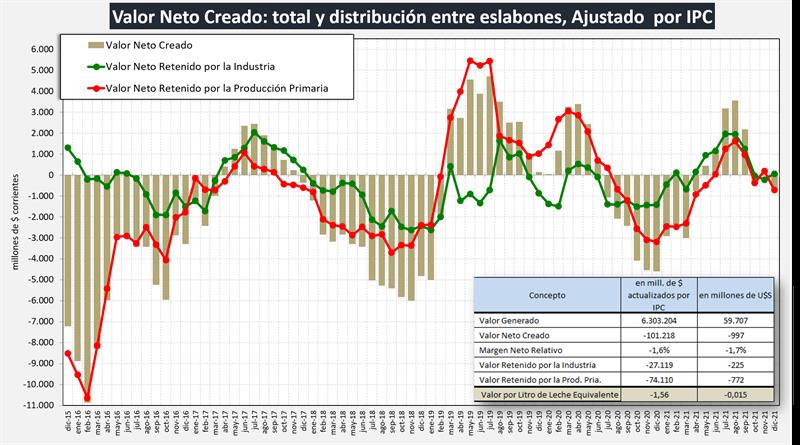

En el gráfico de abajo se puede ver la evolución del valor creado general y por los dos principales eslabones de la cadena, actualizados por el índice de precios al consumidor. Además, se presenta un cuadro resumen donde se ven los resultados acumulados desde diciembre 2015 a diciembre 2021 tanto en pesos constantes como en dólares y es de remarcar que al sector le faltó durante todo este período unos US$ 0,015 por litro de leche para estar en equilibrio, es decir, pagar todos sus costos en efectivo directos e indirectos, mantener el capital y lograr un costo de oportunidad del mismo.

La pérdida sectorial implica unos US$ 997 millones en todo el período, o US$ 13,6 millones por mes, prácticamente coincidente con lo que se le detrae de derechos de exportación y baja de reintegros.

![]()

Cabe aclarar que, tanto para el sector industrial como para el sector de la producción primaria, los resultados son promedios, pero dentro de cada uno de ellos hay diferentes realidades en cuanto a tamaños, escalas, productividad y eficiencia, mix de productos elaborados y destinos comerciales.

Resultados de la Cadena de Valor – año 2021

El Valor Sectorial se presenta global y por eslabón en dólares mayorista BCRA de cada mes.

![]()

Toda la información del capítulo de Cadena de Valor, en:

https://www.ocla.org.ar/contents/newschart/portfolio/?categoryid=7

elaborado por el OCLA con información de IAPUCo y Convenio INTA-IAPUCo

- La Facturación Sectorial fue de $

94.963 millones, +2,9% con el mes anterior (-0,4% en el promedio diario) y

+67,9% en el anual. La facturación es superior a los indicadores del mercado

(IPC: 50,9% y US$: 23,3%), y el VLE se incrementó un 61,5% con lo cual el resto

fue por mayor volumen del 4%.