Informes noticias

-

Ventas de Productos Lácteos en el Mercado Interno – julio 2021 20/9/2021

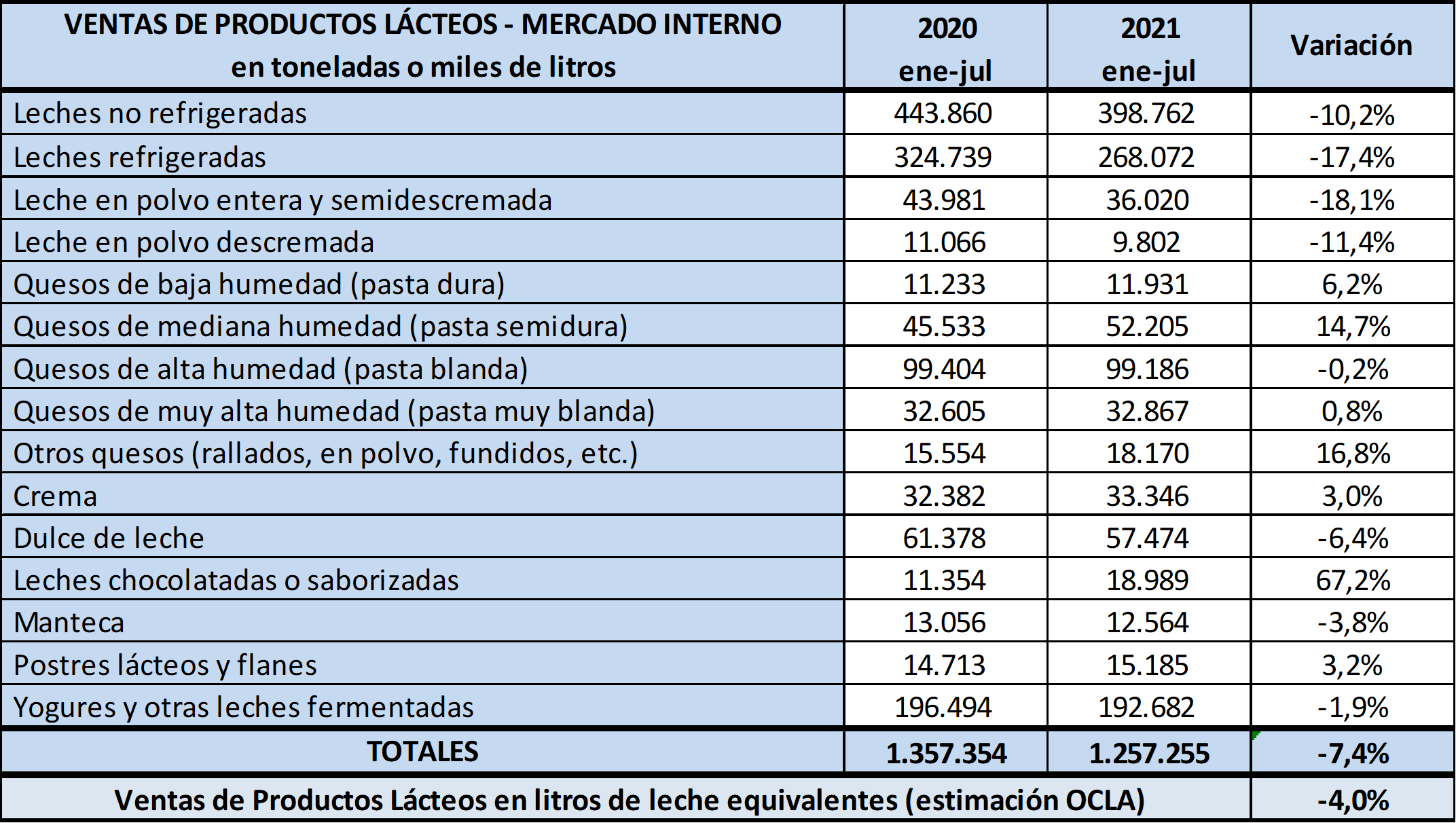

Venta de Productos Lácteos en el Mercado Interno:

La información proviene del Panel de industrias lácteas establecido a partir del relevamiento coyuntural de la Resolución 230/16 e información histórica de la Resolución 7/14, ambas de la SAGyP. Los valores se expresan en toneladas y miles de litros, dependiendo del tipo de producto. La conversión a litros de leche equivalente se realiza con los coeficientes establecidos en la Disposición 1/2018 de la DNL-MPyT.

![]()

En el cuadro se observa un volumen de ventas inferior un 7,4% en productos y 4,0% en litros de leche equivalentes respecto a igual período del año anterior.

La variación mensual de ventas fue para julio 2021 un 3,8% superior a junio (+0,5% en el promedio diario) y cayó un 4,0% respecto a julio del año pasado.

También puede observarse en el cuadro una baja importante en leches fluidas y en leches en polvo y un crecimiento en casi todos los productos que presentaron fuertes descensos en 2020 como, postres, leches saborizadas, otros quesos (base muy baja de comparación), ya que con los retrasos de precios que se dieron hasta principios de año (precios máximos y precios cuidados), ha habido una recomposición de los volúmenes vendidos de esos productos que habían caído fuertemente el año pasado.

Cabe aclarar que la Resolución 230 captura entre el 80 y 90% de las ventas totales, quedando fuera ventas que posiblemente puedan tener un comportamiento inverso al descrito en el cuadro. Además en escenarios como el actual donde hay un fuerte deterioro de los ingresos reales de la población, hacen que proliferen las “ventas informales” que obviamente ninguna estadística puede registrar.

Las diferencias que podemos observar entre las estadísticas de ventas de la Resolución 230 (a la baja) y el Consumo Total que arroja el Balance Lácteo (a la suba entre 1 y 2%) puede deberse a diversos factores que cabe la pena mencionar para profundizar su análisis: 1) Una sobrestimación de la producción, sobre todo en algunos rubros que sabemos fueron fuertemente afectados por el efecto pandemia/cuarentena (masa para mozzarella), 2) Una incremento más que significativo en las ventas de aquellas industrias que no releva la Resolución 230 (la misma abarca unas 46 empresas, entre el 75 y 80% de la producción total?), 3) Una subestimación del volumen exportado que obviamente incrementa el destino hacia consumo doméstico (recordemos que el consumo, en el Balance Lácteo es el único ítem que surge por diferencia respecto a las otros variables), ya que INDEC refleja las exportaciones efectivizadas y por cuestiones de las demoras en las exportaciones debido a problemas logísticos muchos productos que se cuentan como exportados en lo que informa la industria, están en sus depósitos y no son registrados por las exportaciones efectivas de INDEC, y 4) en base a lo anterior, alguna diferencia en los stocks.

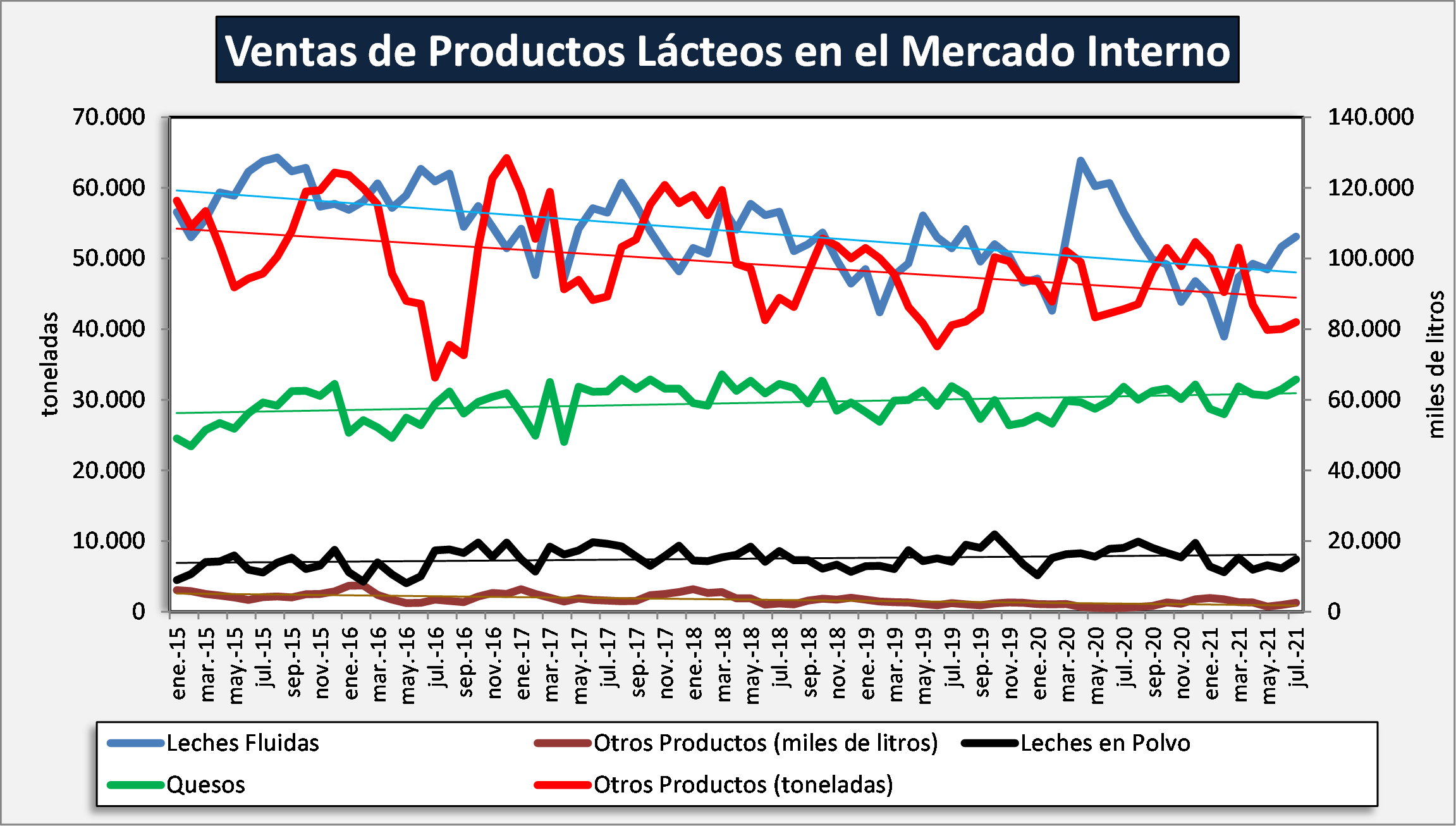

En el gráfico siguiente se presentan las ventas (en miles de litros) del período enero-julio de cada año de leche fluida (refrigeradas y no refrigeradas), donde se puede ver por una el descenso generalizado en la venta de leches fluídas (al menos las que captura la Resolución 230), además como van creciendo en participación las leches no refrigeradas en detrimento de las leches refrigeradas, y que la fuerte caída de este año es producto de comparar con una base alta del año pasado donde hay efectos del fenómeno “pandemia/cuarentena”. Una situación similar ocurre para las leches en polvo tanto enteras como descremadas.

![]()

Por otra parte en el gráfico de abajo se ve, cómo productos como las leches saborizadas o chocolatadas, que presentan una muy alta tasa de crecimiento en los siete meses ya transcurridos del 2021 (67,2%), es sólo por efecto de comparar con un año como el pasado, donde las ventas fueron muy bajas.

![]()

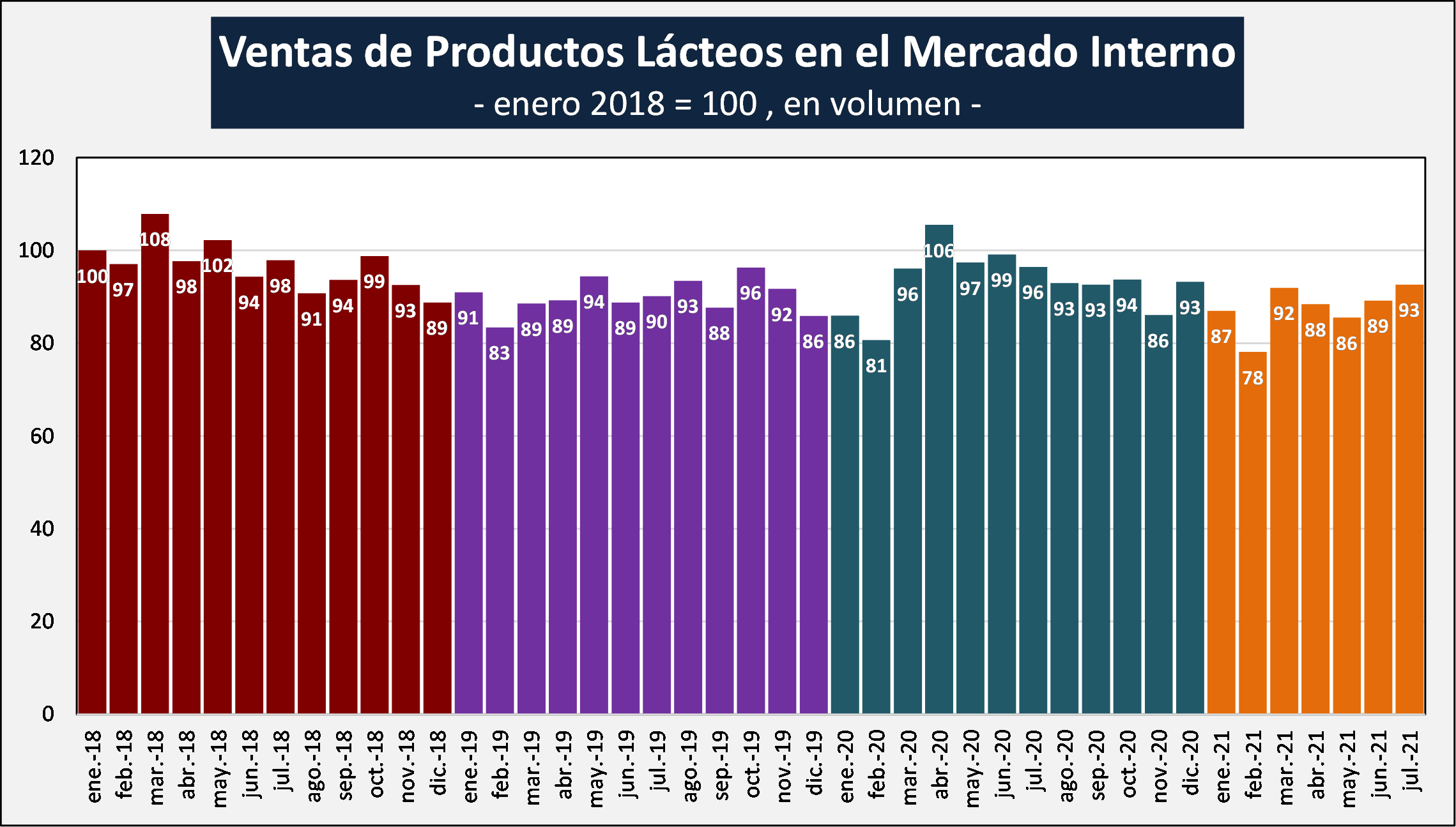

A pesar de los comentarios, respecto al cuidado que hay que tener al analizar las bajas y subas de ventas de los diferentes productos en el período actual, lo que es contundente es que las ventas y por ende el consumo, presentan en los últimos años una tendencia a la baja en general y una primarización del mismo (productos más básicos: leches fluidas no refrigeradas, quesos de pasta blanda y yogures bebibles de litro) en detrimento de aquellos productos de mayor valor agregado y por ende económico que obviamente afectan el mix de ventas de la cadena de valor láctea.

Esta situación sin duda se da por un fuerte deterioro de los niveles de ingresos reales, fundamentalmente de los segmentos medios de la pirámide de ingresos, lo cual al margen de reducir el volumen de consumo, afecta el valor del mix de ventas haciendo que se facture un menor valor en las ventas internas, que claramente reflejamos en los análisis de la cadena de valor cuando mencionamos los bajos valores del VLE Mercado Interno en dólares respecto a otros países (que sería aún menor de no existir el fuerte retraso cambiario actual).

Evolución mensual de las Ventas en el Mercado Interno por grupo de productos

![]()

Evolución de las Ventas en el Mercado Interno en base a productos totales y tomando como Base = 100 enero de 2018

![]()

elaborado por el OCLA con información de INDEC y DNL-MAGyP