Informes noticias

-

Participación del Productor y la Industria en el Valor de la Cadena 29/1/2021

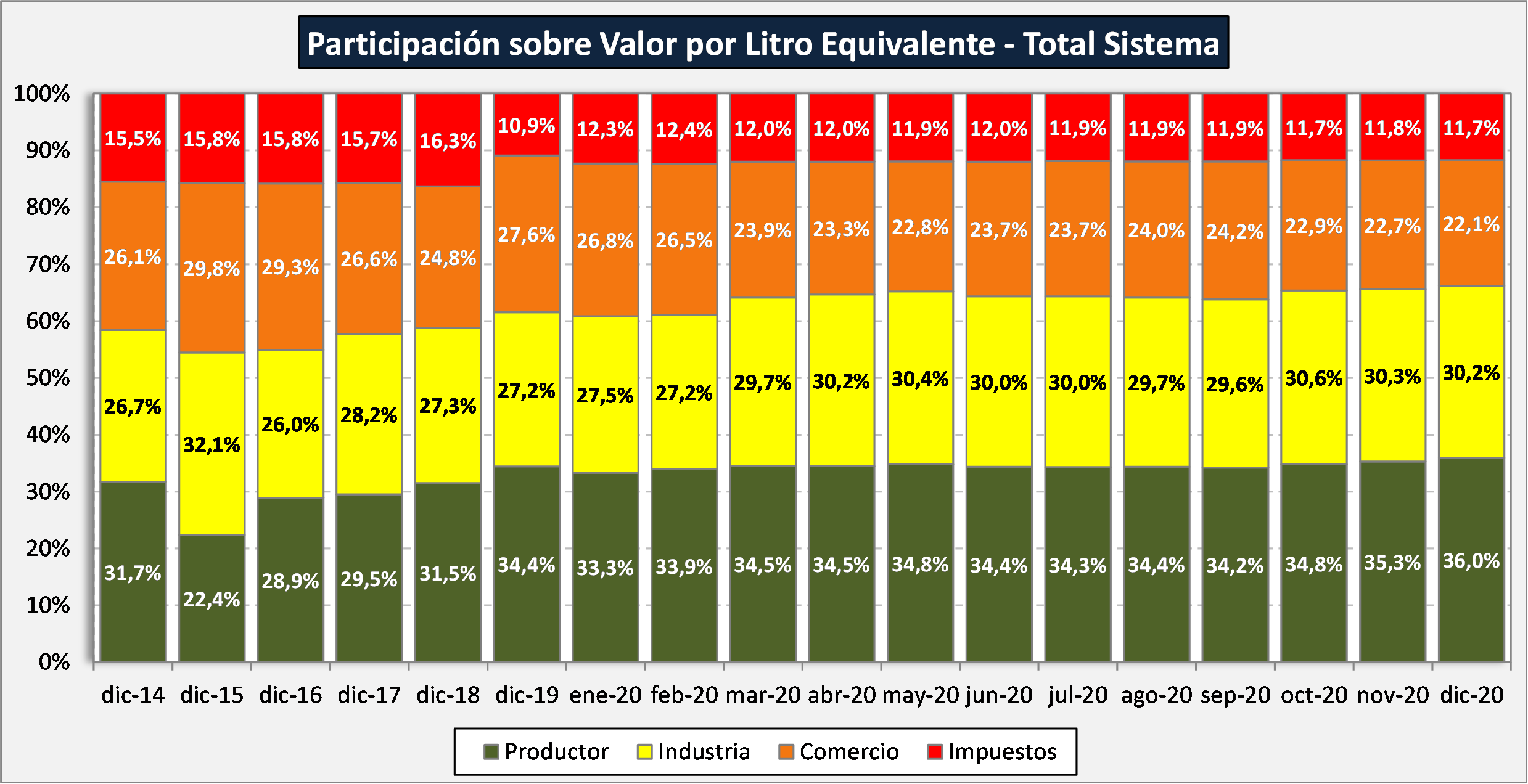

Sobre la base del análisis que mensualmente realiza el Instituto Argentino de Profesores Universitarios de Costos – IAPUCo que referencia la valorización en la cadena sobre el Valor por Litro de Leche Equivalente – VLE, se muestra en el siguiente gráfico el agregado de valor en cada etapa de la cadena en términos relativos de participación respecto al precio final total del sistema (mercado interno y exportación).

![]()

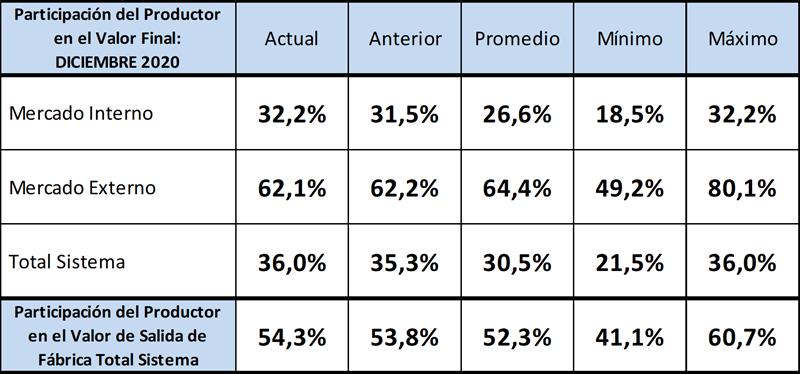

Participación del Sector Primario

![]()

La participación del productor en el total del sistema fue para diciembre del 2020 del 36,0%, 0,7 puntos por encima del mes anterior (es el valor máximo de participación del productor en la serie de 8 años junto a junio de 2019) y bastante por encima de la media del 30,5%. Una suba en la participación en los valores finales de mercado interno (0,7 y llegando también al máximo de la serie) y una disminución de 0,1 puntos porcentuales en la participación de los valores de mercado externo. La participación del productor sobre el valor de salida de fábrica (precio al que vende la industria) fue de 54,3%, superior al mes anterior (0,5) y encima de la media de la serie disponible (52,3%). Cabe recordar que la serie histórica para los valores de salida de fábrica tiene una mayor extensión temporal que el resto.

Aquí queda claramente evidenciado, tanto en la participación del productor en el valor de mercado interno final como en el valor de salida de fábrica, que no se trata de un problema de participación sino de un fuerte deterioro de los valores finales de los productos lácteos (retraso del 10 al 20% por precios máximos y precios cuidados). Las participaciones son altas, pero los VLE son bajos, lo que hacen que el precio al productor no alcance el precio de equilibrio ni incluso el costos de producción como puede observarse en nuestro informe:

http://www.ocla.org.ar/contents/news/details/17915898

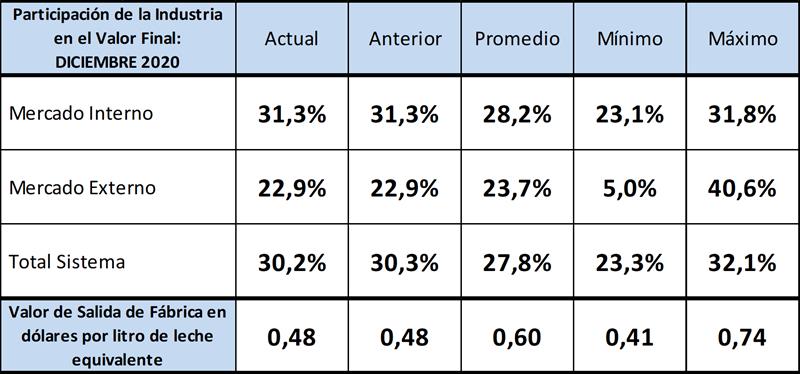

Participación del Sector Industrial

![]()

La industria mantiene en diciembre del 2020; su performance de participación en el mercado interno, también mantiene el porcentaje de participación en el mercado externo, todo ello también hace mantener la participación en el mix de ambos mercados. La facturación total de salida de fábrica por litro de leche equivalente estuvo en US$ 0,48 (igual que el mes anterior), 12 centavos por litro por debajo del promedio y 26 centavos menos que el máximo logrado en mayo y octubre de 2013, lo cual evidencia los problemas de competitividad que enfrenta el sector, fundamentalmente por el comportamiento de las variables económicas.

La conjunción de los efectos de precios cuidados y precios máximos en el mercado interno y los derechos de exportación (retenciones) y los reducidos reintegros de impuestos internos, deterioran el ingreso de la cadena que a su vez recibe incremento de costos por inflación, devaluación del tipo de cambio y convenio salarial a lo cual se suma para el sector primario una suba de precios internacionales de insumos básicos para la alimentación del rodeo.

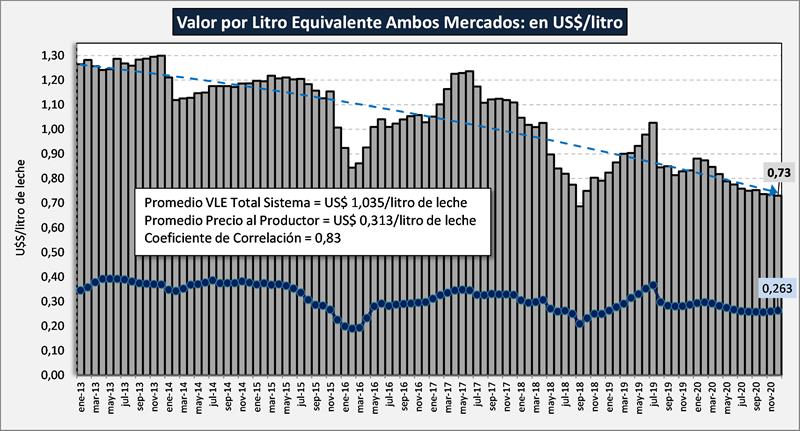

Ingreso de la Cadena de Valor en Dólares por Litro Total Sistema

![]()

El gráfico de arriba queda por demás evidenciado el problema sectorial, el valor final que paga el consumidor en ambos mercados, tiene un deterioro de 30 centavos de dólar por litro equivalente, que repartidos por tercio (Productor-Industria-Resto) son los 10 centavos que faltan en el eslabón primario y en el industrial para presentar resultados positivos que la cadena genera pero no percibe, por la serie de causas mencionadas y que no son propias, aunque también hay muchas cosas para mejorar dentro de la cadena que podrían potenciar aún mas el resultado del negocio.

elaborado por el OCLA con información de IAPUCo