Informes noticias

-

Los grandes números de la Cadena de Valor Láctea 7/12/2018

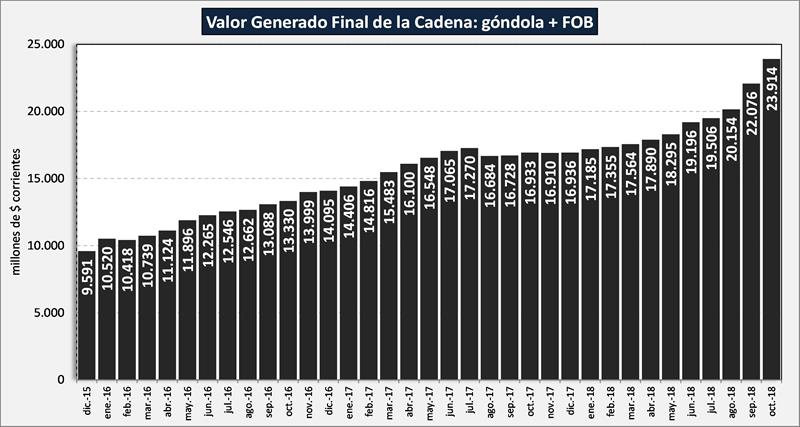

El valor generado por la cadena (ambos mercados) para el mes de octubre fue de $ 23.914 millones, esto representa un crecimiento del 8,3% respecto al mes anterior y un 41,2% respecto a igual mes del año anterior, por debajo de la inflación acumulada en el período que fue del 45,9% (obviamente sin considerar las variaciones en el volumen comercializado).

![]()

El balance sectorial con esos valores comercializados, arroja un resultado negativo para el mes de octubre de 2018 de $ 1.743 millones ($ 741 para el eslabón industrial y $ 1.002 millones para el sector de la producción primaria).

![]()

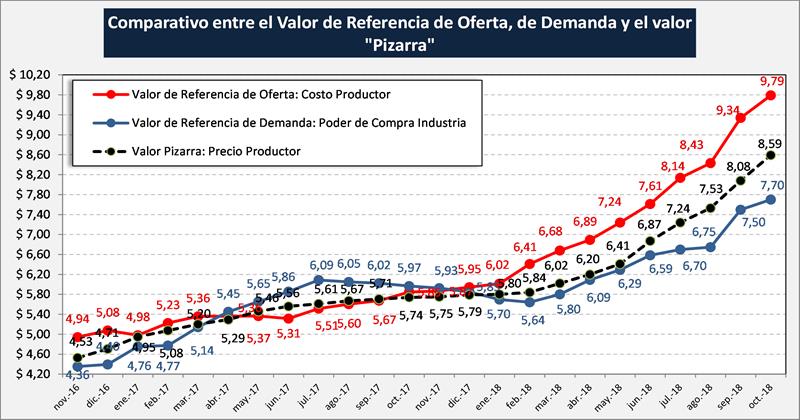

Si comparamos (gráfico siguiente) el Valor de Referencia de Oferta (costo de producción del litro de leche cruda incluido el costo de oportunidad al capital invertido), el precio real liquidado al productor proveniente del panel de 18 empresas de la DNL-Agroindustria y el Valor de Referencia de Demanda (poder estimado de pago de la industria por la materia prima leche), podemos concluir claramente que el precio percibido por el productor tambero no cubre la totalidad de costos de producción (sobre todo la parte no erogable) y la industria (en promedio) está pagando por encima de su real capacidad de pago.

![]()

Decimos en promedio en lo que refiere a la capacidad de pago ya que el Valor de Referencia de Demanda Promedio de octubre de 2018 fue de $ 7,70/litro con una dispersión que va entre $ 8,38/litro para la Megas y Grandes Industrias y $ 6,91/litro para las PyMEs, ambos casos por debajo del precio pagado.

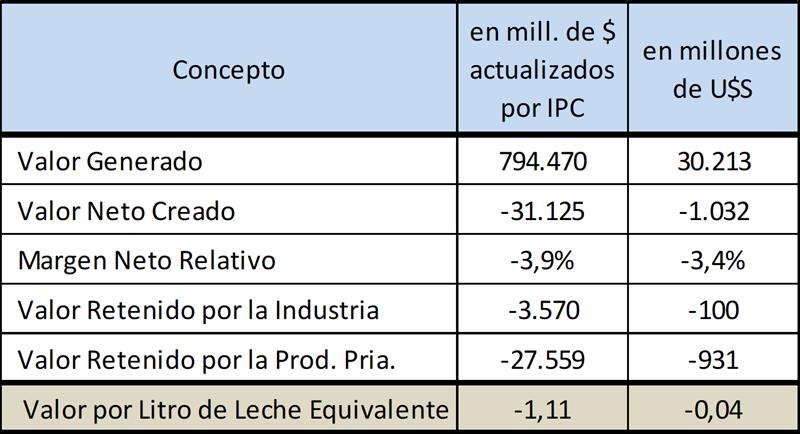

Como conclusión y observando el cuadro que resume la información histórica disponible del resultado de la cadena, en este último caso medida en pesos en moneda constante (actualización por IPC) y en dólares, el sector presenta un déficit de $ 1,11 o US$ 0,04/litro de leche procesada en los últimos 35 meses, con unos pocos meses de resultado positivo.

![]()

Algunas variables sectoriales, fundamentalmente referidas a escala, productividad y eficiencia, pueden explicar una pequeña parte de estos resultados, pero fundamentalmente la macro (inflación, tipo de cambio, presión impositiva/evasión, tasa de interés, infraestructura básica, costos burocráticos, etc.) y algunas del contexto mundial (precios de commodities: volátiles y hacia a la baja), son lo que mayormente definieron estos resultados que hacen que hayan faltado estos US$ 0,04 por litro en los últimos casi 3 años.

elaborado por el OCLA en base a información del Convenio INTA - IAPUCO