Actualidad noticias

-

GDT: los precios internacionales de los lácteos alcanzan máximos históricos 18/2/2022

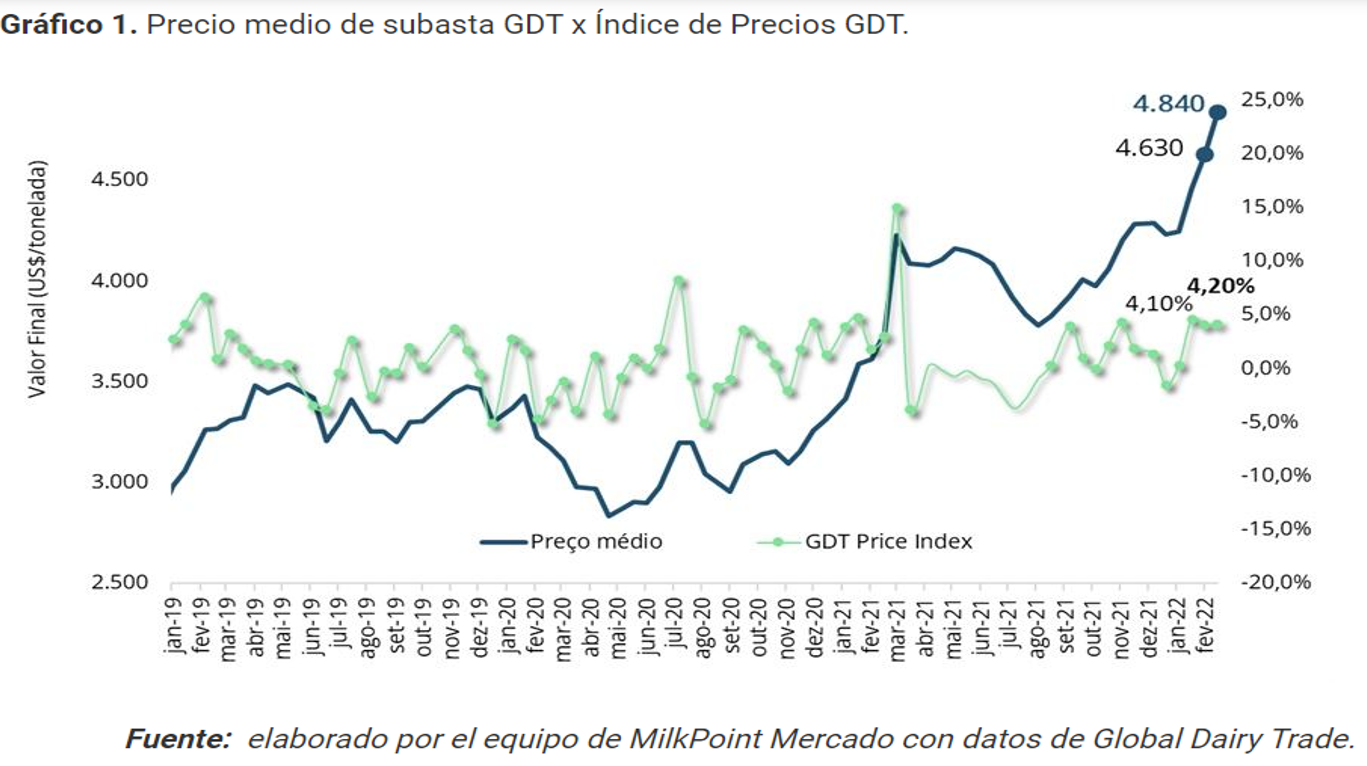

El Comercio Global de Productos Lácteos (GDT) llegó el día 15/02 a su trigésimo segundo evento con, una vez más, nuevos máximos en sus valores promedio. Después de que los precios mostraran un aumento significativo de +4,1% en el evento 301, los resultados de las negociaciones del evento 302 de la plataforma Global Dairy Trade (GDT) sufrieron otro aumento significativo en los valores de los lácteos: +4,2% en comparación con el último evento, con el precio promedio cerrando en US$4.840/tonelada, el cual batió récord y alcanzó su valor más alto desde 2014.

![]()

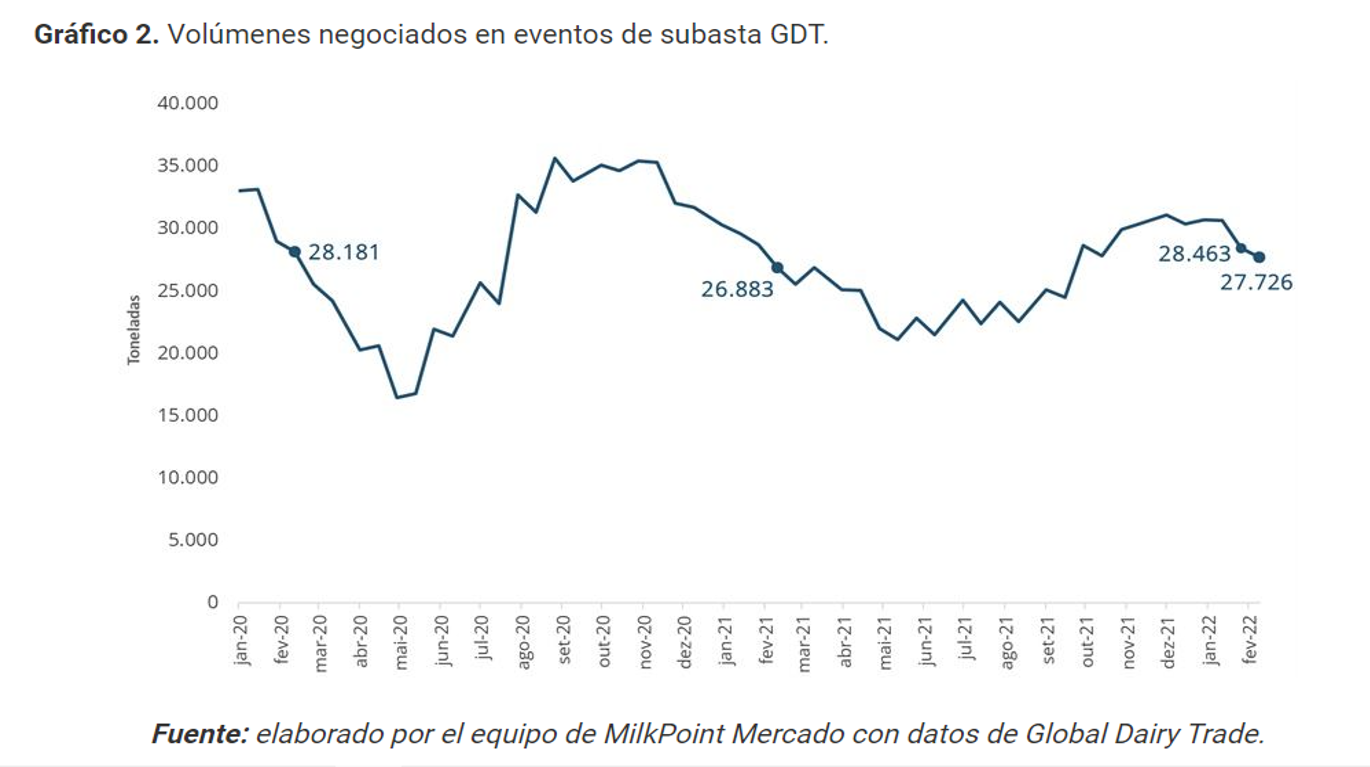

En el evento de este martes (15), se observó un menor volumen de negociación, siendo el tercer retroceso consecutivo. En total se negociaron 27.726 toneladas de productos lácteos, volumen 2,6% inferior al de la última subasta, lo que demuestra que la disponibilidad de leche en el mercado internacional sufrió otro revés.

![]()

Todos los productos presentaron variaciones positivas en la segunda subasta de febrero de 2022, siendo las variaciones más expresivas la leche en polvo descremada (+6,0%, cerrando en US$ 4.295/ton) y la manteca (+5,1%, cerrando en US$ 4.051/ton)

Luego de transitar por dos alzas consecutivas, los precios promedio de la leche en polvo entera sufrieron otra variación positiva, siendo la tercera consecutiva. Los valores aumentaron 4,2% y cerraron por encima de los US$ 4.500/ton. Este es el valor promedio más alto desde el 4 de marzo de 2014, cuando se ubicó en U$4.703/ton.

![]()

El escenario de oferta y demanda a nivel mundial se mantiene ajustado, lo que se reflejó en las variaciones positivas de la subasta GDT 302. Este es el tercer aumento por encima del 4% consecutivo y los valores medios de subasta están alcanzando máximos históricos.

A continuación, podemos observar la fuerte tendencia alcista que viene teniendo la leche en polvo entera en los últimos meses, alcanzando máximos históricos que no se observaban desde 2014.

![]()

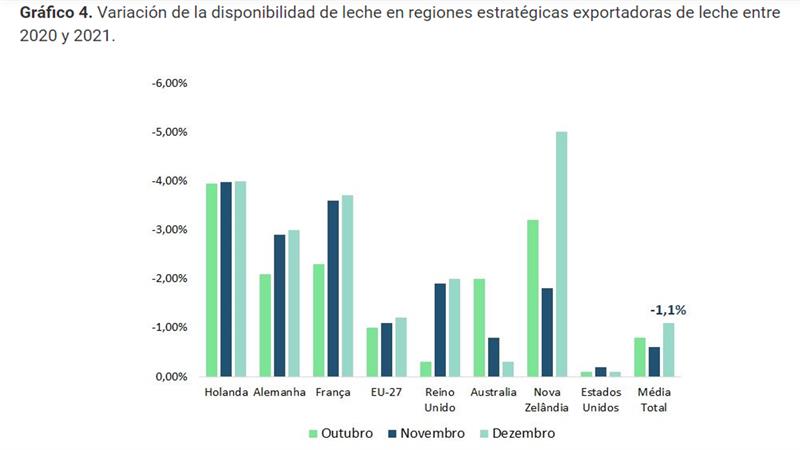

Los principales países productores han presentando obstáculos en la producción de leche, afectando la disponibilidad mundial, y consecuentemente el abastecimiento de leche. Prácticamente la totalidad de los principales países exportadores de leche de la Unión Europea presentaron variaciones negativas al comparar los meses de octubre, noviembre y diciembre, demostrando que la menor disponibilidad de leche se ha venido durante los últimos tres meses, como podemos observar en el siguiente gráfico.

![]()

La situación en Nueva Zelanda, el mayor exportador de lácteos del mundo, es aún más negativa. Desde agosto el país enfrenta problemas en la producción de leche. El mes de diciembre de 2021 presentó una producción total de 2.603.000 toneladas, mientras que en igual período de 2020 el valor fue de 2.741.000 toneladas, una disminución del 5,0%.

![]()

Uno de los factores que llevaron a estos resultados en Nueva Zelanda fue la sequía que el país enfrenta desde finales de 2021. Regiones de la Isla Norte, como Hamilton, tuvieron un volumen de agua mucho menor en diciembre y enero de lo esperado. En enero se registró un volumen de agua de 5,6 mm, valor aproximadamente un 93% inferior al promedio histórico de la región.

![]()

Por otro lado, podemos ver a China regresando al mercado con cierta fuerza después de su Año Nuevo. El interés de compra chino ha sido bajo en términos relativos desde diciembre, pero la participación en el último evento GDT indicó una actividad más fuerte nuevamente .

Además, tenemos precios del petróleo en niveles altos, alcanzando los US$ 92,4/barril, los valores más altos desde 2020 para el período, lo que aumenta el apetito de los países petroleros por la importación de productos lácteos. Este escenario de menor oferta y demanda acalorada se reflejó en los resultados observados en el evento 302 de la GDT.

En cuanto a los contratos de futuros de leche entera en polvo en el GDT y en el New Zealand Futures Exchange (NZX Futures), los precios se mantienen firmes para los próximos 4 meses, y según las previsiones tienden a mantenerse cerca de los 4.500 $/ton , como podemos ver en el cuadro a continuación.

![]()

¿Y cómo afectan los resultados de la subasta GDT al mercado brasileño?

Para comprender el impacto de las negociaciones del evento GDT en el mercado interno, podemos considerar la tasa de cambio de este martes (15/02/2022) — R$ 5,18 — y el valor de la leche entera en polvo internacional (US$ 4.503/ tonelada), para llegar al precio equivalente de una leche importada colocada en Brasil, que sería de R$ 2,85/litro .

Este valor está muy por encima de la leche pagada al productor en enero – cerró en un promedio de R$ 2,11/litro (CEPEA/ESALQ) – además de ser un valor superior al precio de la leche spot de la primera mitad de febrero (R$ 2,15/litro – promedio de Brasil).

Es interesante notar que aún con la caída del tipo de cambio, la composición de precios en el mercado interno no disminuyó, por el contrario, sufrió una variación positiva con relación a la última subasta. El dólar pasó de BRL 5,28 a BRL 5,18, una disminución de 1,9%, mientras que los precios de subasta GDT tuvieron un aumento significativo de 4,2 %

Por lo tanto, hubo cierto “equilibrio” entre la caída del dólar y el aumento de los precios internacionales , y el precio equivalente del producto internacional en el mercado brasileño pasó de R$ 2,79/litro a R$ 2,85/litro, un aumento de 2,2 %

Vale destacar que a pesar de las negociaciones internacionales, como que las importaciones y exportaciones de productos lácteos de Brasil son en gran parte de países del Mercosur (como Argentina y Uruguay, con aproximadamente el 87% del volumen negociado de importaciones provenientes de estos países en 2021), la subasta Los precios GDT reflejan directa e indirectamente la dinámica del mercado lácteo brasileño. Los precios internacionales practicados en la GDT son parámetros e indicadores para los demás precios internacionales.

Por tanto, el escenario es el mismo que en las últimas semanas. La dinámica es desfavorable para las importaciones y se mantiene la ventana de exportación de lácteos brasileños. Se espera que esta dinámica tenga un impacto expresivo en la composición de la balanza comercial de productos lácteos en enero y febrero.

traducido y extractado por el OCLA a partir del newsletter de Milkpoint