Informes noticias

-

Situación de la Lechería Mundial durante el año 2020 17/1/2022

![]()

RESUMEN

En 2020, a pesar de la crisis de la COVID-19, la producción mundial de leche se mantuvo en una senda de crecimiento constante de alrededor del 3 %, para alcanzar un volumen de 910 millones de toneladas, rompiendo la barrera de los 900 millones de toneladas por primera vez en la historia. El sector lácteo mundial en su conjunto mostró su resiliencia frente a la pandemia de COVID-19, que afectó al mundo durante la mayor parte de 2020.

El crecimiento se debe principalmente a la tendencia dinámica de la producción de leche de vaca y de búfala en la India.

En cuanto a varios años, la leche de vaca (735 millones de toneladas en 2020) representa el 81% de la producción mundial total de leche, pero la tasa de crecimiento de la leche de búfala es el doble.

Las entregas mundiales de leche de vaca aumentaron considerablemente en 2020, un 2,5 %, después de un ritmo bastante más lento en 2019. Todos los países estudiados en este informe mostraron un aumento en las entregas de leche, excepto Ucrania y los países del África subsahariana.

En Oceanía, las entregas de leche se mantuvieron casi estables en 2020.

Australia (+0,6 %) se benefició de un clima más favorable en el segundo semestre y las entregas de Nueva Zelanda (+0,4 %) se vieron ralentizadas por una reducción en el hato lechero y la sequía. En América del Norte, las entregas de leche de EE. UU. crecieron con fuerza (+2,2 %) después de dos años de relativo estancamiento. Esto se debió a una fuerte política de apoyo a los productores durante la crisis de COVID-19, que resultó en el inventario de vacas lecheras más alto desde 1995. En la UE 28, el crecimiento del 1,4% se produjo a pesar de la continua disminución en el número de vacas lecheras.

Con un crecimiento significativo en las entregas de leche en 2020, la producción total de productos lácteos mostró un mayor crecimiento en comparación con la tendencia a largo plazo para la mayoría de las categorías de productos.

Las tendencias generales de consumo se han visto muy afectadas por la pandemia de COVID-19, lo que ha provocado una mayor demanda de productos envasados en los puntos de venta minorista y una menor demanda en el canal de servicios alimentarios.

El consumo medio per cápita de productos lácteos creció más rápido que en 2019, para alcanzar un nivel de 116,9 kg (+1,7%).

A pesar de las consecuencias de la pandemia de COVID-19 (cierre de establecimientos de alimentos y bebidas y restaurantes, mayores costos de transporte, interrupción temporal de los mecanismos locales de distribución y venta), el comercio mundial de lácteos en general creció un 1,6% en 2020, alcanzando un volumen de alrededor de 81,8 millones de toneladas en equivalentes de leche. La participación del comercio mundial en la producción mundial de leche aún se encuentra entre el 9% y el 10%.

El comercio de leche y crema aumentó un 10,4%, mientras que también la LPE (+2,5%) y queso (+1,9%) mostraron crecimientos sólidos. Por otro lado, la manteca y el aceite de manteca experimentaron una caída de volumen del 2,5% y el comercio de LPD disminuyó un 2,9%. La UE 28 sigue siendo el mayor exportador de productos lácteos del mundo, representando el 28 % del comercio mundial, seguido de Nueva Zelanda (25 % de participación en el comercio total de productos lácteos). Sin embargo, ambos líderes cayeron ligeramente en el volumen total de exportación en 2020, mientras que las exportaciones de EE. UU. determinaron el crecimiento.

Las preocupaciones sobre la pandemia de COVID-19 afectaron mucho a los mercados, con fluctuaciones significativas en los precios de las materias primas a lo largo del año.

Los precios internacionales de LPE, LPD, manteca y queso disminuyeron entre enero y mayo de 2020.

Una vez que se relajaron las medidas de confinamiento en la mayor parte del mundo y la demanda se recuperó parcialmente, los precios continuaron subiendo hasta finales de año, cerrando cerca de los niveles anteriores a la COVID-19.

En todo el mundo, la pandemia de COVID-19 continuó en 2021. La producción de leche mantuvo su camino de crecimiento sostenible en 2021, aunque a un ritmo más lento que en 2020. Sin embargo, las tendencias de procesamiento de lácteos están cambiando nuevamente. Por ejemplo, la producción de leche líquida, impulsada en 2020 por el consumo doméstico debido a los sucesivos confinamientos, vuelve a la tendencia de años anteriores.

Producción Mundial de Leche: todas las especies

![]()

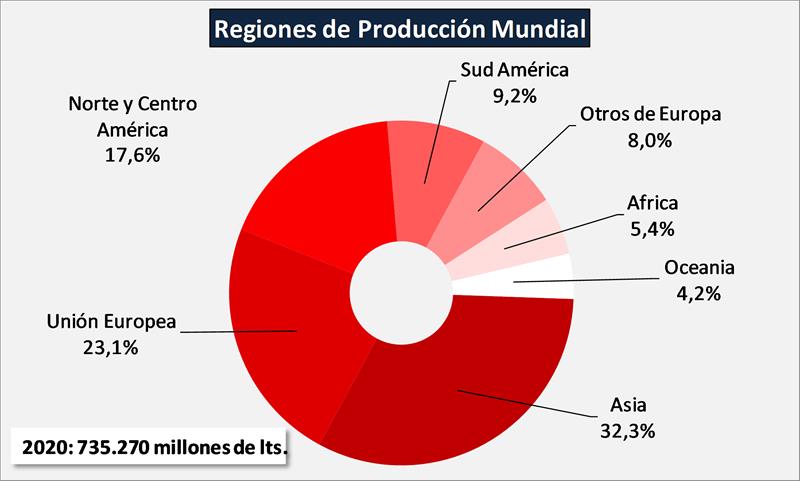

Producción Mundial de Leche de Vaca: por regiones

![]()

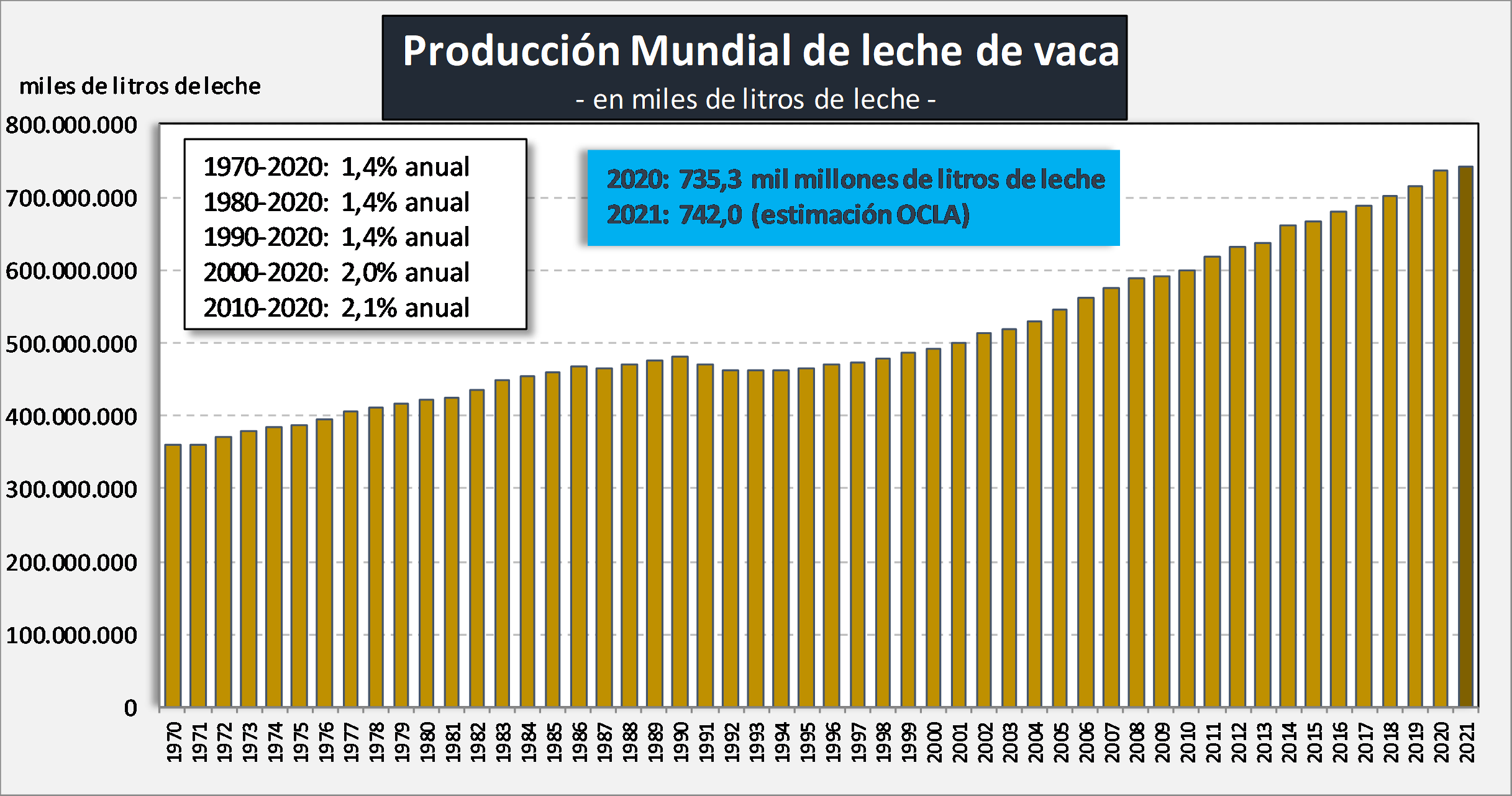

Evolución de la Producción Mundial de Leche

![]()

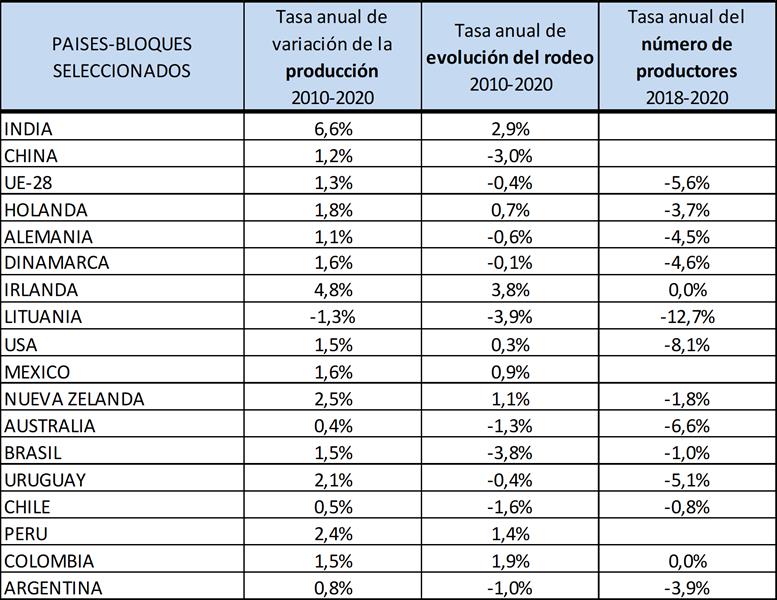

Evolución de la producción, del rodeo y de la cantidad de productores

![]()

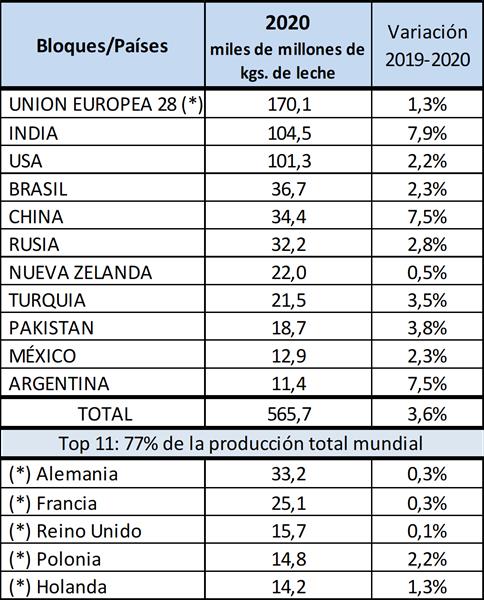

Top 11 en la Producción Mundial

![]()

Autosuficiencia de la Producción por regiones mundiales

![]()

Ratio de Autosuficiencia: producción de leche de la región / consumo doméstico.

Determina la situación de autosuficiencia para el abastecimiento doméstico y los excedentes con destino a exportación de las diferentes regiones mundiales.

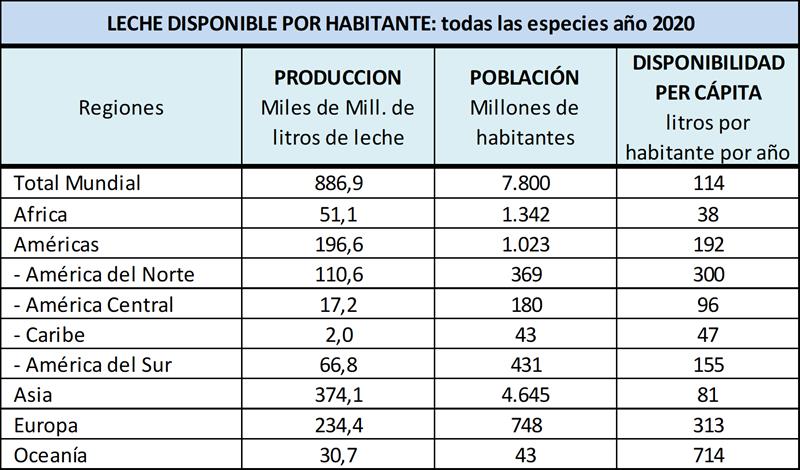

Disponibilidad de leche per cápita por regiones

![]()

La información en este caso surge de FAO que tiene un valor de producción mundial de leche de todas las especies para el año 2020, un 2,5% por debajo de los registros del WDS/FIL.

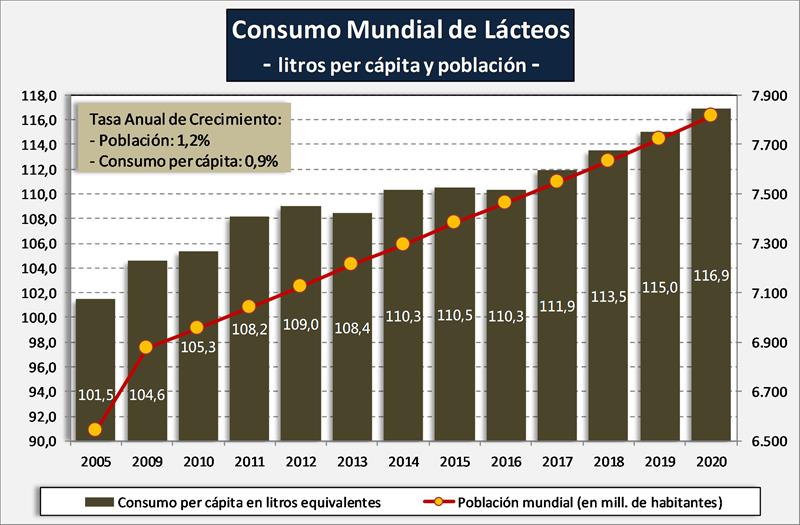

Consumo Mundial per cápita y población

![]()

El consumo mundial de leche per cápita presenta un promedio bastante por debajo de la recomendación FAO-OMS (500 mililitros diarios, unos 180 litros por año). Hay países de Europa con consumos que superan los 300 litros por persona y por año y países por debajo de los 50 litros. Los países desarrollados en promedio consumen 240 litros y los países en desarrollo 80 litros por persona y por año.

Desglose del Consumo Lechero Mundial

![]()

Consumo per cápita de los principales productos lácteos

![]()

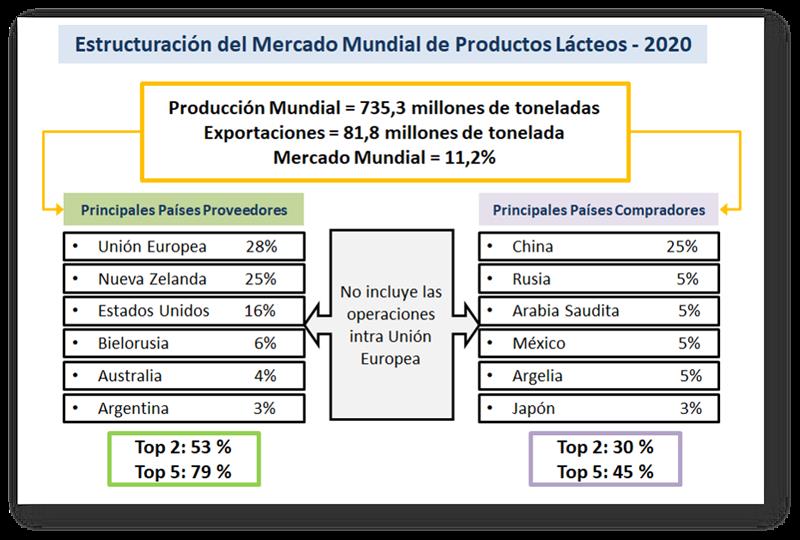

Estructuración del Mercado Mundial de Productos Lácteos

![]()

No incluye el comercio entre los 27 países de la Unión Europea, incluido el Reino Unido.

A pesar de tener la producción mundial de leche un volumen significativo, el comercio mundial de dicho producto es relativamente bajo en términos porcentuales. Se encuentra muy concentrada la oferta en pocos países/bloques y hay una cierta atomización en la demanda. Ese volumen pequeño, sumado a la alta relación que tiene con algunas variables de la economía mundial (precio del petróleo, valor del dólar, comportamiento del PBI, etc.), le dan al mercado lácteo mundial su propia característica de alta volatilidad y gran incertidumbre para todos los actores de la cadena de valor.

Volumen Global del Comercio de Lácteos

![]()

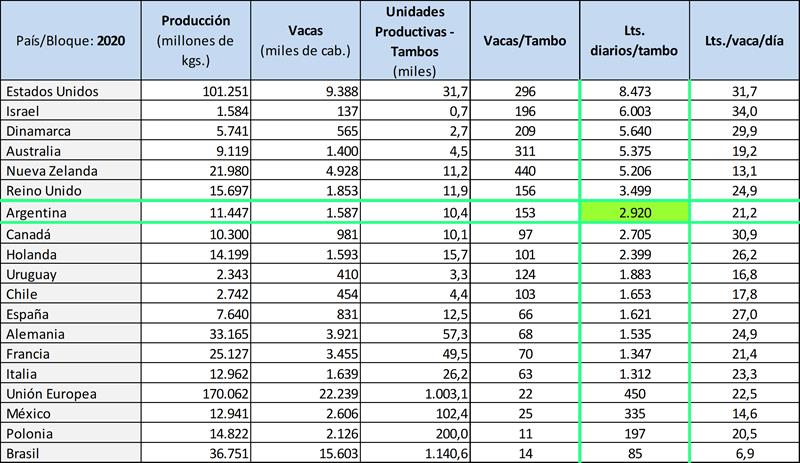

Estructura Comparativa de la producción primaria: países seleccionados

![]()

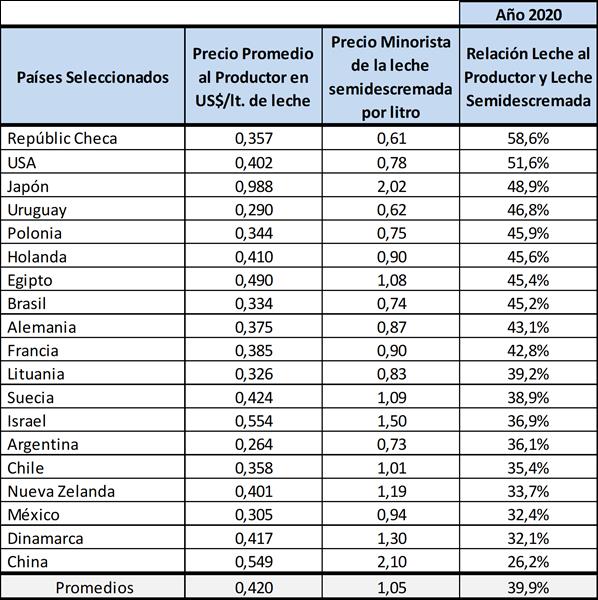

Precios de la leche al productor y precios minoristas de la leche UAT semidescremada

![]()

Es la relación directa entre el precio por litro de leche que recibe el productor y el precio que paga el consumidor por un litro de leche semidescremada. No se tiene en cuenta el Valor por Litro Equivalente (VLE), donde cuanto mayor composición de la leche, menor resultaría la participación del productor en el VLE ya que se genera mayor excedente de sólidos en la estandarización.

Tampoco se consideran las diferentes tasas de venta (IVA) que van del 0% al 27%, y que la leche fluida no es representativa del total del destino de la leche, donde los quesos y las leches en polvo tienen mayor participación relativa en el destino a productos. Además, cabe aclarar que la leche fluida es muchas veces utilizada por la distribución minorista como producto reclamo, oferta, gancho para atraer al consumidor y que los productores de esos países piden que esta situación se modifique (Ejemplo: España).

Top 20 Empresas Mundiales

![]()

elaborado por el OCLA con datos del World Dairy Situation 2021 de la Federación Internacional de Lecheria IDF/FIL