Informes noticias

-

Participación del Productor y la Industria en el Valor de la Cadena 29/3/2021

![]()

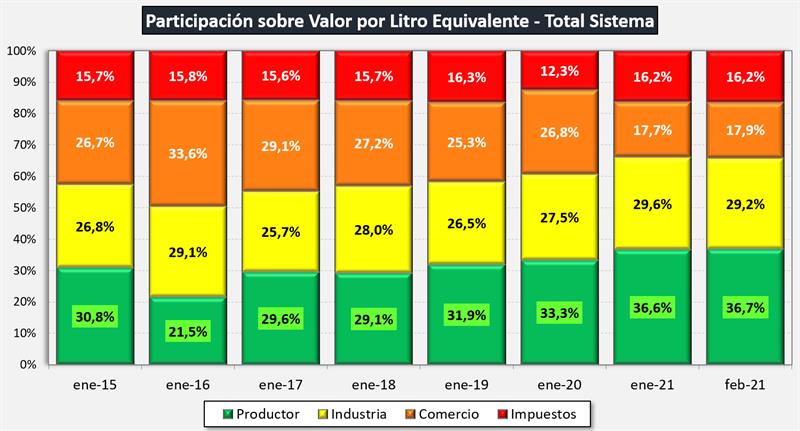

Sobre la base del análisis que mensualmente realiza el Instituto Argentino de Profesores Universitarios de Costos – IAPUCo que referencia la valorización en la cadena sobre el Valor por Litro de Leche Equivalente – VLE, se muestra en el siguiente gráfico el agregado de valor en cada etapa de la cadena en términos relativos de participación respecto al precio final total del sistema (mercado interno y exportación).

![]()

Participación del Sector Primario

![]()

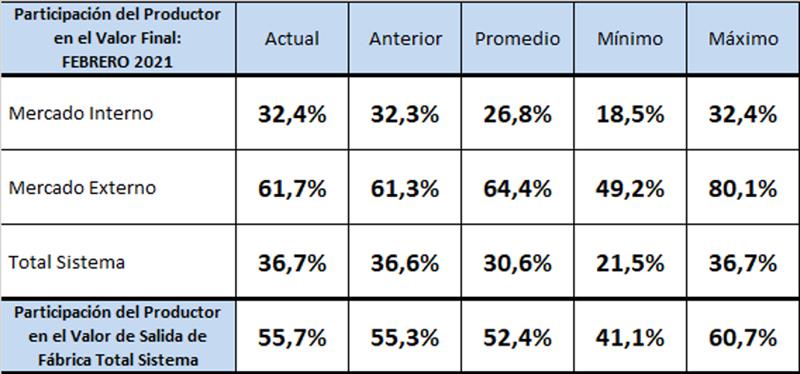

La participación del productor en el total del sistema fue para febrero del 2021 del 36,7%, 0,1 puntos por encima del mes anterior (es el valor máximo de participación del productor en la serie de 8 años) y bastante por encima de la media del 30,6%. Una suba en la participación en los valores finales de mercado interno (0,1 y llegando también al máximo de la serie) y un aumento de 0,4 puntos porcentuales en la participación de los valores de mercado externo. La participación del productor sobre el valor de salida de fábrica (precio al que vende la industria) fue de 55,7%, superior al mes anterior (0,4 puntos) y encima de la media de la serie disponible (52,4%). Cabe recordar que la serie histórica para los valores de salida de fábrica tiene una mayor extensión temporal que el resto.

Aquí queda claramente evidenciado, tanto en la participación del productor en el valor de mercado interno final, mercado externo o como en el valor de salida de fábrica, que no se trata de un problema de participación sino de un fuerte deterioro de los valores finales de los productos lácteos (retraso del 15 al 20% por precios máximos y precios cuidados y derechos de exportación entre 9 y 4,5%, con reintegros disminuidos). Las participaciones son altas, pero los VLE son bajos, lo que hace que el precio al productor no alcance el precio de equilibrio ni incluso el costo de producción como puede observarse en nuestro informe:

Participación del Sector Industrial

![]()

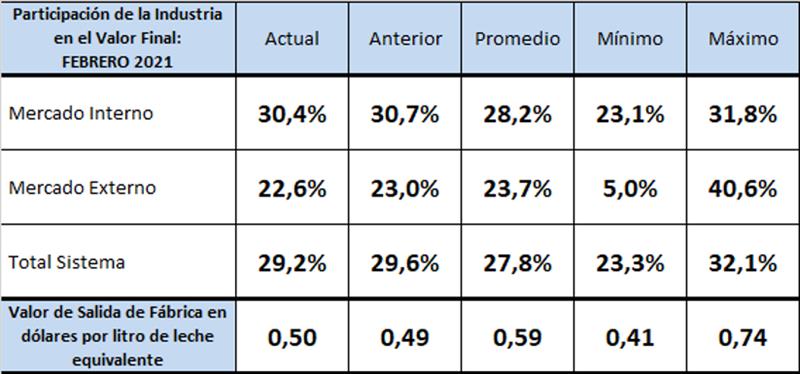

La industria cae en febrero del 2021; su performance de participación en el mercado interno, también cae en la participación en el mercado externo, todo ello hace caer la participación en el mix de ambos mercados. La facturación total de salida de fábrica por litro de leche equivalente estuvo en US$ 0,50 (+US$ 0,01 que el mes anterior), 9 centavos por litro por debajo del promedio y 24 centavos menos que el máximo logrado en mayo y octubre de 2013, lo cual evidencia los problemas de competitividad que enfrenta el sector, fundamentalmente por el comportamiento de las variables económicas.

Algunos comentarios sobre los análisis de participación

En los últimos tiempos han surgido diferentes análisis respecto a la participación del productor en el valor final de mercado, sobre lo cual queremos realizar algunos comentarios:

En uno de esos casos, donde se toma la participación del productor respecto a un litro de leche y concretamente refrigerada en sachet, existe a nuestro entender, dos situaciones que nos parecen fundamental comentar.

Cabe aclarar, antes de los comentarios, que el análisis aludido no tiene como objetivo evaluar la participación en la cadena de valor total de los distintos eslabones, sino que trata, junto con otros muchos productos analizados, brindarle una idea al consumidor de la situación de los principales productos de la canasta básica familiar. El error probablemente sea darle a ese dato un alcance que no es el pretendido por quienes lo elaboran. Vayamos a los comentarios:

1. La leche tal cual surge de la glándula mamaria y que es ordeñada para su remisión a la industria, tiene en Argentina una composición promedio de 3,64% de grasa butirosa y 3,36% de proteína (ponderado SIGLeA año 2020). Las leches fluidas, como por ejemplo la entera se estandariza al 3,00% de grasa butirosa y 2,80% de proteína, por lo que de ese proceso surgen subproductos como la crema que se destinan a otros productos con lo cual deben valorizarse e incorporar ese valor al precio de la leche fluida para luego compararlo con el precio de la leche cruda que se le paga al productor, de lo contrario se está sobrestimando la participación del productor. Ni que hablar en el caso de leches parcialmente descremada, descremadas, 0%, etc.

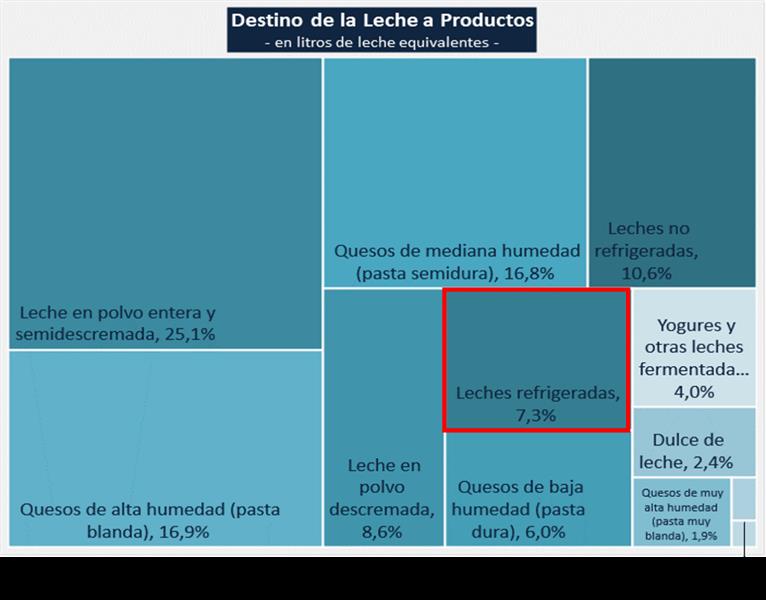

2. Determinar la participación del Productor tomando únicamente la leche fluida en sachet es un análisis muy parcial ya que sólo el 7,3% de la leche se destina a leches fluidas refrigeradas de las cuales no todas son en sachet, el otro 92,7% se destina a otros productos como leches no refrigeradas, quesos en todas sus pastas, leches en polvo, dulce de leche, yogures, postres, caseína, etc. y otros tantos subproductos como crema, manteca, quesos procesados, lactosa, WPC, etc. y a su vez esos productos se destinan al mercado interno o a la exportación. Ver cuadro de destino de la leche elaborado por la DNL-MAGyP en base a la Resolución 230/16 (representa entre el 85 y 90% de la producción total).

![]()

Por lo tanto, comparar la participación del productor en la leche fluida refrigerada (7%) con el valor por litro de leche equivalente destinada a todos los productos que elabora la industria (100%) y que se comercializa tanto en el mercado interno (75%) como en el internacional (25%), es incorrecto.

Al igual que el primer análisis descrito, existen otros trabajos que pretenden demostrar una menor participación del productor. El caso de un análisis que utilizando la estructura de consumo del año 2016 y valorizando los productos con precios de INDEC GBA y los coeficientes de conversión de la DNL arroja un VLE más alto y por ende una menor participación del productor.

Cabe mencionar que al margen de ser estos trabajos mucho más simplificados respecto al análisis de IAPUCo, presentan varias falencias ya que la estructura de consumo de 2016 ha variado significativamente respecto a hoy, creciendo los productos básicos (leches no refrigeradas, quesos blandos y yogur bebible) en detrimento de los productos de mayor valor agregado (quesos duros, yogures, flanes, postres, leches saborizadas, etc.), con lo que el mix facturado por la cadena ha caída en forma muy importante.

Otro inconveniente no menor, son los precios que se toman ya que falta una porción significativa que son los del segmento pyme que se comercializan en autoservicios y almacenes (el 27% y el 16% de la venta minorista en el mercado interno se comercializa en estos canales, respectivamente), fundamentalmente quesos, donde los valores son ostensiblemente más bajos que los indicados por el promedio de INDEC, e incluso en la categoría yogures se toma el precio del yogur firme en pote, donde la preponderancia en esa categoría es de bebible de litro que tiene un valor de menos de un tercio del considerado en el análisis.

Ejemplo: para el mes de febrero 2021 figura en INDEC para el yogur firme por 195 cc un valor de $ 68,63 que llevado a litro implica $ 351,95 cuando el yogur para beber de 1000 grs. figura con un valor de $ 119,59 (relación 3 a 1). Obvio que el valor de la categoría no está en ninguno de esos extremos sino en un valor intermedio.

Información del Instituto Argentino de Profesores Universitarios de Costos – IAPUCo

El Observatorio de la Cadena Láctea Argentina – OCLA, perteneciente a la Fundación para la Promoción y el Desarrollo de la Cadena Láctea Argentina – FunPEL, utiliza la información de IAPUCo ya que la misma le genera absoluta confianza en su objetividad y profesionalidad de criterios. IAPUCo es una organización independiente formada por Profesores de Costos de las principales Facultades de Argentina, con profesionales de larguísima trayectoria, jefes de las Cátedras respectivas e incluso Decanos de Facultades con muchísimos trabajos y libros publicados y que han formado durante años a generaciones de profesionales de las Ciencias Económicas. Además, cabe mencionar que IAPUCo forma parte de instituciones de mayor grado a nivel internacional.

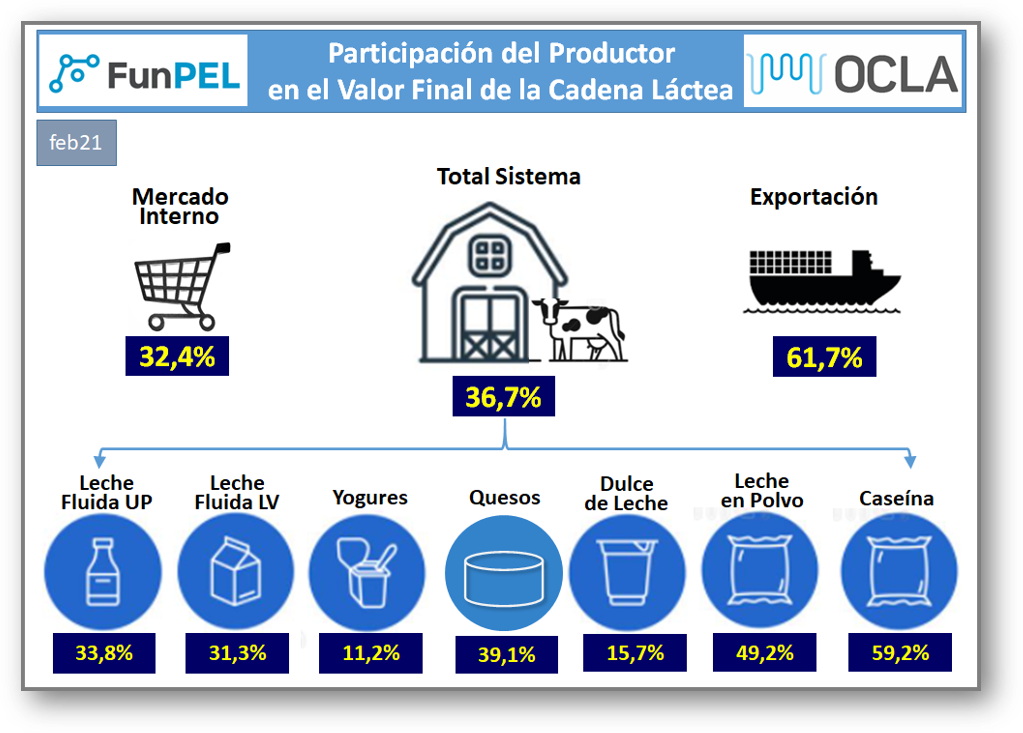

IAPUCo para la Cadena de Valor Láctea determina el Valor por Litro de Leche Equivalente – VLE que no es otra cosa que el Monto Total Calculado de Facturación de la Cadena a Consumidor Final en el Mercado Interno y Externo, dividido por los litros de leche necesarios para elaborar esos productos con lo cual se puede comparar ese VLE, con por ejemplo el Precio de la Leche Cruda al Productor: $ 24,67 precio al Productor Panel 18 de la Dirección Nacional Láctea – MAGyP / $ 67,14 de VLE Total= 36,7% de participación del Productor y es el valor indicado en el cuadro cuestionado.

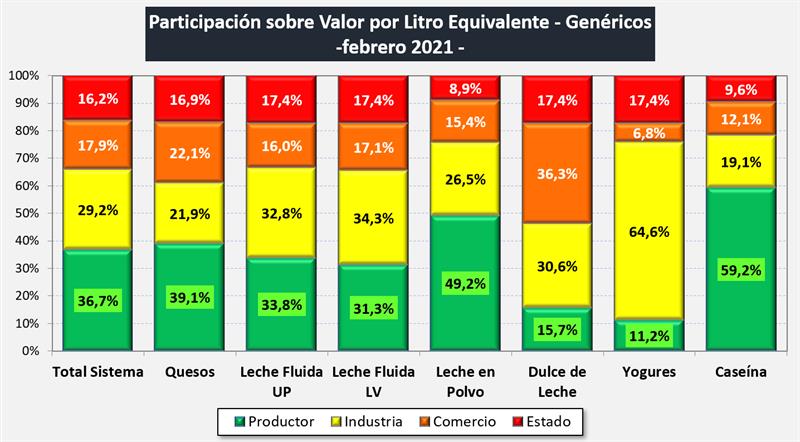

Pero a su vez IAPUCo diferencia por Productos Genéricos para determinar la participación del productor (información que también publica OCLA):

![]()

Como puede verse en leche fluida la participación es del 33,8%, incluso inferior al que arriban muchas veces los análisis alternativos, fundamentado en la razón que IAPUCo valoriza también los subproductos que surgen de la estandarización.

Además, cabe agregar como hicimos al principio, que la leche se destina a otros muchos productos como por ejemplo Leches en Polvo donde el productor participa con el 49,2% o Caseína donde la participación asciende al 59,2% y en productos de alto valor agregado donde la leche es un componente minoritario como los yogures la participación es del 11,2%.

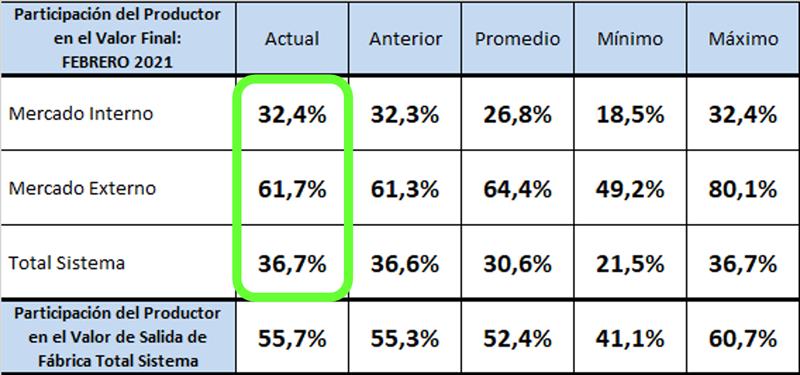

Y también la leche se destina tanto al mercado interno como a la exportación (75 % y 25% respectivamente en el año 2020), es por ello que también publicamos ese detalle, como puede observarse en el cuadro siguiente:

![]()

Aquí puede verse que el Productor participa con el 32,4% en el mercado interno, el 61,7% en la exportación, lo cual arroja un ponderado del 36,7%.

Mercado

VLE: $/litro

Participación Productor

Ventas por Mercado

Composición Precio al Productor

Mercado Interno

$ 76,12

32,4%

75,1%

$ 18,52

Mercado Externo

$ 40,01

61,7%

24,9%

$ 6,15

Ambos Mercados

$ 67,14

36,7%

100%

$ 24,67

Reflexiones Finales:

Bajo ningún punto de vista objetamos la generación de información similar a la que genera IAPUCo y que nosotros publicamos en OCLA, lo que sí queremos enfatizar que la información errónea o correcta pero parcial comparada con información integral, lamentablemente genera grandes confusiones en el público no especializado y muchas veces se las utiliza en redes sociales o medios de comunicación por lo estético de las infografías, más que por la calidad/claridad de su contenido, que como queda perfectamente demostrado, es impreciso. De más está decir que este tipo de información, basada en metodología al menos incompletas y con datos parciales, son carentes de utilidad en un ámbito de debate sectorial institucionalizado serio.

elaborado por el OCLA con información de IAPUCo