Actualidad noticias

-

BRASIL: AgroInfo - Lácteos 24/3/2021

![]()

Incertidumbres mayores de lo esperado

En relación a la pandemia, Brasil cierra el primer trimestre contra el mundo. Si bien la tendencia global es que la curva de contagio se enfríe, internamente la situación de salud sigue deteriorándose y es probable que marzo y abril marquen la fase más aguda de la crisis, con incrementos sucesivos en el número de nuevas muertes y en el uso de camas de UCI. Como consecuencia, debemos ver el mantenimiento o incluso el endurecimiento de las restricciones de movimiento entrando en el segundo trimestre, mientras que la velocidad de vacunación no alcance los niveles necesarios para aliviar los sistemas de salud. Nuestras proyecciones apuntan a un crecimiento del PIB del 3,2% en 2021 y del 2,2% en 2022. La recuperación económica en el segundo semestre de 2020 fue robusta y provocó que la caída de la producción brasileña no alcanzara la estimada inicialmente. Sin embargo, el agravamiento de la pandemia a principios de año y las nuevas medidas de aislamiento social pesarán sobre la recuperación de la economía en el primer semestre. A partir de la segunda mitad del año, esperamos una mejora en la tasa de vacunación, dejando espacio para un crecimiento más vigoroso, a pesar del panorama aún complicado en el mercado laboral.

Para la inflación, estimamos el IPCA en 3.9% en 2021 y en 3.5% en 2022. Las presiones sobre los precios de los bienes transables, que surgen de la combinación de la moneda devaluada y el aumento de los precios de las materias primas, han demostrado ser más persistentes de lo esperado, incluso en medio de una alta inactividad en el mercado laboral.

![]()

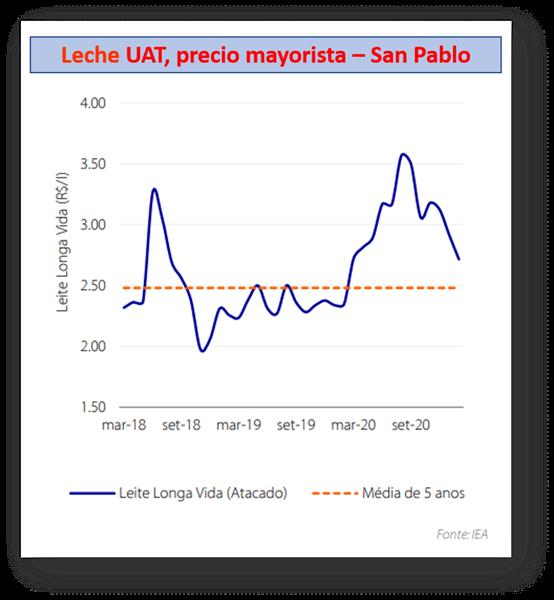

Empeora la demanda y altos costos

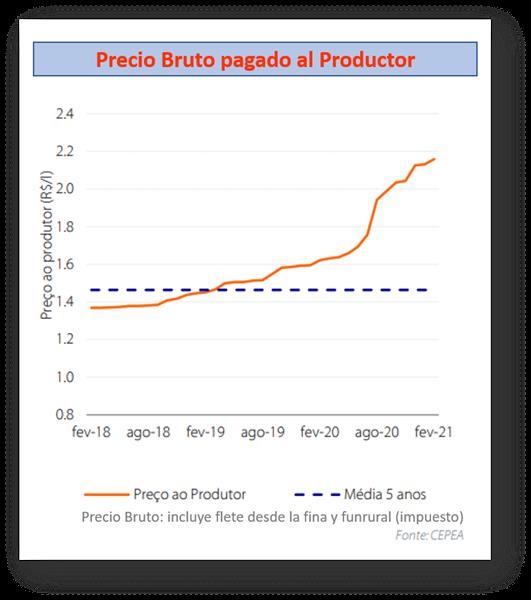

La producción de leche en Brasil perdió fuerza en el cuarto trimestre de 2020 y avanzó solo 0,6% en comparación con el último trimestre de 2019. El significativo aumento de los costos de producción, con el maíz y la soja que alcanzaron niveles récord en Brasil en los últimos meses, está limitando el crecimiento de la oferta en el campo. Las perspectivas para el primer semestre de 2021 siguen siendo de oferta lenta, dado que los márgenes de los productores continúan sufriendo por la estabilidad de los precios y el aumento de los costos de los alimentos.

En cuanto a la demanda de lácteos en Brasil, el fin de las ayudas de emergencia en diciembre de 2020, tuvo un impacto negativo significativo en el consumo en el primer trimestre de 2021. La inflación de alimentos se acerca al 20% en doce meses, y se suma al aumento del desempleo a 14 %, el consumidor sintió un fuerte impacto con el final del pago de la ayuda. Las empresas lácteas reportan ventas inferiores a las esperadas para febrero y marzo, con un debilitamiento del poder adquisitivo de los consumidores y también sienten presión sobre los márgenes con una feroz competencia de precios.

El anuncio de una extensión de las ayudas de emergencia a partir de abril de 2021, puede traer cierta recuperación de la demanda en el segundo trimestre, pero también dependerá del ritmo de la economía. El importante agravamiento de la pandemia en marzo en Brasil genera incertidumbre sobre cómo se comportará la economía en la primera mitad del año en su conjunto, ya que la vacunación avanza a un ritmo lento y el alto nivel de infecciones ha obligado a nuevas medidas de restricción y cierre de comercio en todos los estados.

Se espera que el alto nivel de los precios internacionales de los productos lácteos continúe hasta al menos el tercer trimestre del año, según estimaciones de Rabobank. La recuperación de la demanda en China y en los países exportadores de petróleo, sumada a la menor oferta en varias regiones que están sintiendo el repunte global de los cereales, limitan la oferta internacional. Los altos precios y un real devaluado abren una ventana para aumentar las exportaciones brasileñas en las próximas semanas.

![]()

![]()

traducido y extractado por el OCLA de Rabobank AgroInfo – marzo 2021