Actualidad noticias

-

RABOBANK: el tibio crecimiento de la oferta aguarda un impulso para la demanda 9/12/2020

![]()

• La recuperación económica y las vacunas podrían inyectar confianza al consumidor, compensando la reducción del apoyo gubernamental e impulsando la demanda en el primer semestre de 2021. Un dólar estadounidense más débil puede respaldar las compras de las regiones deficitarias en 2021, al tiempo que ejerce presión a la baja sobre los precios de los productos denominados en euros.

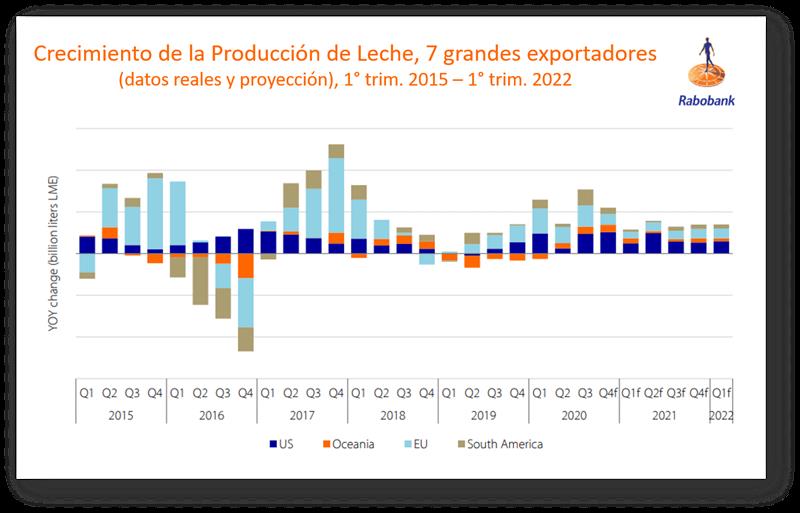

• Se prevé que el crecimiento en la producción de leche para los 7 grandes exportadores se moderen en 2021, después de un sólido 2020. Rabobank proyecta un crecimiento de la oferta de leche de casi 2.700 millones de litros en el nuevo año, en comparación con los 4.500 millones de litros en 2020.

• Una segunda ola de Covid-19 está afectando la recuperación del servicio de alimentos en mercados clave, con muchos países aumentando las restricciones de movilidad que retrasarán la recuperación en el canal de servicio de alimentos.

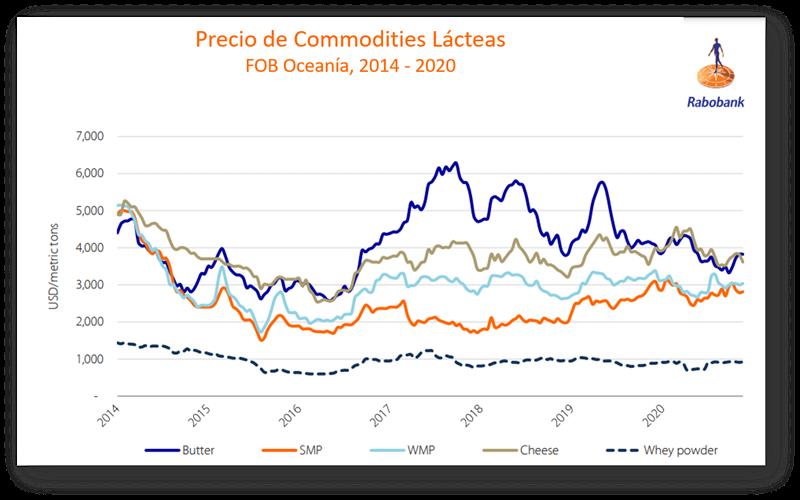

• Los precios de las materias primas se mantienen elevados después de los repuntes del segundo y tercer trimestre, a pesar de del pico de producción estacional de Oceanía, debido a la firme demanda de importaciones asiáticas en los mercados que han controlado con éxito Covid-19 y están experimentando un crecimiento económico.

• Los menores inventarios en Europa y EE. UU. son positivos para los precios, ya que más producto ha llegado a los canales comerciales. El programa europeo de ayuda al almacenamiento privado ha experimentado una disminución en las existencias de queso (43%) y LPD (56%) hasta octubre.

• Se prevé que las importaciones chinas disminuyan en 2021, dado que se prevé que la producción de leche aumente a un sólido 6% el próximo año, con una reducción de ganado limitada en el segundo semestre de 2020. Se espera una caída de dos dígitos en el equivalente de leche líquida (LME) de las importaciones en 2021, junto con la proyección de crecimiento de la demanda que se desacelerará de un aumento del 9% en el 1° semestre de 2021 (frente a un mínimo comparable del 1° semestre del 2020), 3% interanual en el segundo semestre de 2021. Por supuesto, la competitividad de los precios de los productos lácteos importados frente a la oferta nacional puede respaldar las importaciones, como ha sido el caso en los últimos meses.

![]()

Mercados lácteos regionales

Estados Unidos

La oferta sigue creciendo, mientras que la mayoría de las existencias de productos lácteos han vuelto a niveles normales. La volatilidad de los precios se mantiene y es probable que continúe en el primer trimestre de 202.

Unión Europea

La segunda ola de Covid-19 y el Brexit son problemas que podrían afectar a los mercados lácteos de la UE en el primer trimestre. Sin embargo, las existencias más bajas muestran un mercado equilibrado.

Nueva Zelanda

Se espera que la producción de leche aumente un 1,5% esta temporada interanual, mientras que un comercio más sólido ha elevado el precio de la leche previsto a 6,90 / kgMS.

Australia

Los aumentos generalizados de la producción de leche en Australia esta temporada estarán limitados debido al número limitado de vacas.

Sudamerica

Los precios de los cereales siguen subiendo y reduciendo los márgenes. Sin embargo, los precios de la leche divergentes alteran la rentabilidad en cada país.

China

Una mayor producción de leche y un crecimiento moderado de la demanda sugieren importaciones de lácteos más débiles en 2021. Un mayor inventario nacional también podría limitar el comercio.

![]()

Resumen global

A medida que finaliza un 2020 desafiante, proyecciones más optimistas marcan el tono para 2021. Varios factores en 2021 ayudan a la confianza positiva del consumidor en los mercados lácteos clave, incluidos los estados avanzados de varias vacunas Covid-19, menos incertidumbre política después de las elecciones de EE. UU., Un dólar estadounidense más débil que respalda los precios de las materias primas y pronostica el crecimiento económico en la mayoría de las regiones después de la recesión de 2020.

El crecimiento de la oferta se está desacelerando en las principales regiones de exportación. Los aumentos de la producción de leche en los 7 grandes exportadores de lácteos del mundo sorprendieron en 2020, con un crecimiento en su nivel más alto desde 2017 (4.500 millones de litros).

Sin embargo, Rabobank proyecta una tasa de crecimiento más moderada en 2021, aunque positiva en todas las regiones, por un total de 2.700 millones de litros.

La duración de la segunda ola de Covid-19 y la llegada de las vacunas son clave para estabilizar la demanda del primer trimestre de 2021 en los canales de servicios de alimentos. Mientras

hay optimismo con respecto a las vacunas y el control gradual de la pandemia, hay crecientes restricciones en los puntos de venta de servicios de alimentos, ya que los casos de Covid-19 están aumentando en Europa, Estados Unidos y América del Sur. Las ventas minoristas deberían fortalecerse aún más a medida que se consumen más comidas en el hogar. No obstante, una recuperación total de la demanda de lácteos depende de que se alcancen las ventas de productos anteriores a Covid19.

El impacto de menos intervenciones gubernamentales podría ser significativo en el primer semestre. Una razón clave para la fuerte demanda y el comercio saludable durante el la pandemia de Covid-19 ha sido la acción gubernamental tomada en muchos países durante 2020. Es probable que las restricciones fiscales impulsen los gobiernos reduzcan las compras de productos lácteos y los pagos en efectivo a los consumidores en 2021. Esto podría limitar el crecimiento de la demanda e impactar los precios globales en 2021 si la recuperación económica no se materializa.

El equilibrio entre la oferta y la demanda de China podría desinflar el optimismo del mercado. Rabobank estima que la producción de leche china en 2021 crecerá un 6% en comparación con 2020, superando ligeramente el crecimiento de la demanda. Las existencias de fin de año 2020 se estiman por encima del nivel del año pasado. Como resultado, la necesidad de reducción de ganado podría reducir las importaciones desde los elevados niveles de 2020 y limitar las ganancias en los precios de los productos lácteos.

A medida que China intente ser más autosuficiente, otros mercados jugarán un papel comercial más importante.

El comercio mundial de productos lácteos aumentó en 2020, con un aumento moderado de la demanda de importaciones en el año hasta octubre y aumentos de volumen año tras año para la leche entera en polvo (WMP), el suero seco y la mantequilla. Como 2021 apunta a disminuciones en las importaciones chinas y un crecimiento moderado en la oferta mundial, la dinámica del mercado interno en los 7 grandes exportadores de lácteos y la demanda de importaciones en mercados deficitarios como el norte de África, México y el sudeste asiático, podría inclinar el equilibrio oferta / demanda hacia un déficit o superávit, ayudado por los cambios en los precios del petróleo y las valoraciones de las divisas.

Argentina

La producción está perdiendo impulso. Después de un sólido segundo trimestre, con un crecimiento del 10%, la producción de leche ha estado perdiendo impulso en Argentina durante el segundo semestre de 2020. La producción aumentó un 5% en el tercer trimestre y se prevé que crezca solo un 2% en el cuarto trimestre de 2020.

Los precios de la leche en el campo se han estancado en las últimas semanas, ya que el gobierno obliga a todo el sector lácteo a reducir los aumentos de precios que deberían reflejar el aumento de la inflación y los costos de producción.

Los controles de precios artificiales han reducido la capacidad de la industria para pagar más por la leche, disminuyendo los márgenes de los agricultores. Los precios al productor en noviembre han estado en alrededor de AR$ 20/litro (US$ 0,25/litro), un nivel que deja a la mayoría de los agricultores con márgenes muy bajos.

Consumo constante, pero cambia la mezcla de productos. El embate de la pandemia Covid-19 ha sido severo para la economía argentina, y algunos economistas, incluido el FMI, pronostican una contracción del 12%. A pesar del severo impacto en los ingresos familiares de tal contracción económica, los subsidios del gobierno han ayudado a que el consumo de lácteos se mantenga en alrededor de 180 litros por persona en 2020, un nivel similar al registrado en 2019. Sin embargo, los consumidores han dejado atrás los productos lácteos frescos y quesos duros y semiduros a leche UHT y quesos frescos. Las fuertes exportaciones están ayudando a los procesadores, pero los tipos de cambio siguen siendo problemáticos.

El crecimiento en la producción de leche registrado en 2020 (Rabobank pronostica que la producción de leche aumentará un 6% a poco menos de 11 mil millones de litros) se ha destinado en gran parte a la exportación, ya que el consumo interno se ha estancado. Las exportaciones aumentaron un 35% durante los primeros nueve meses del año, en comparación con el mismo período de 2019, a 260.000 toneladas métricas. Sin embargo, a los exportadores se les sigue pagando al tipo de cambio oficial, que se fija artificialmente a un nivel más fuerte y reduce los ingresos.

Los altos precios de los cereales borran los márgenes de los agricultores. Al igual que en el vecino Brasil, los agricultores argentinos han visto los precios de los granos alcanzar niveles récord en los precios internos durante 2020. Con la moneda del país sufriendo frente al US$ y los altos precios denominados en dólares, la relación entre el maíz y la leche y la soja y la leche ha disminuido significativamente en meses, lo que significa que los productores de leche deben pagar más por el alimento en términos de su leche. Hace seis meses, 1 litro de leche compraba 2,2 kg de maíz y esa proporción se ha reducido a alrededor de 1,3 kg. Se prevé que la producción de leche disminuya en el primer trimestre de 2021.

El estancamiento de los precios de la leche en las explotaciones agrícolas y los altos costos de los concentrados inevitablemente le están quitando más fuerza a la producción de leche argentina. El patrón climático de La Niña también está trayendo un clima seco a las principales regiones productoras de leche en Santa Fe y Córdoba, causando más problemas para la producción a principios de 2021 y provocando una probable disminución en la producción a principios de 2021.

![]()

traducido y extractado por el OCLA del Global Dairy Quarterly – cuarto trimestre 2020 - Rabobank