Actualidad noticias

-

Situación de la Lechería Mundial – 7° parte 15/10/2019

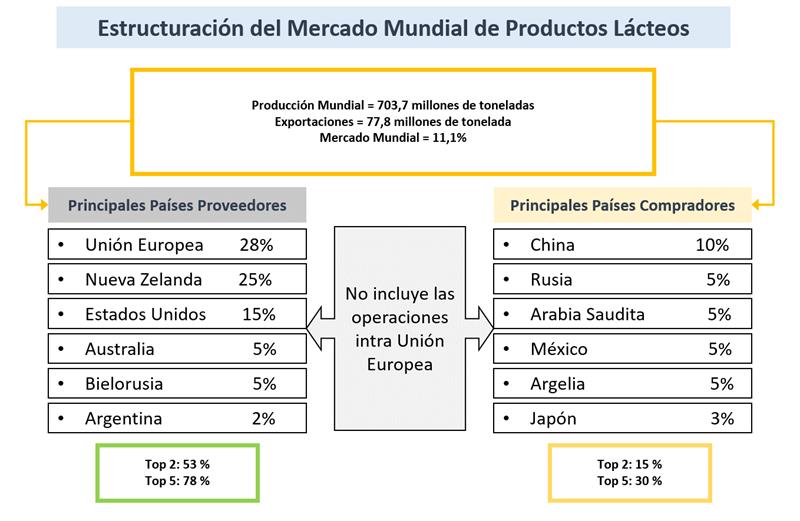

A pesar de tener la producción mundial de leche un volumen significativo, el comercio mundial de dicho producto es relativamente bajo en términos porcentuales. Se encuentra muy concentrada la oferta en pocos países/bloques y hay una cierta atomización en la demanda. Ese volumen pequeño, sumado a la alta relación que tiene con algunas variables de la economía mundial (precio del petróleo, valor del dólar, comportamiento del PBI, etc.), le dan al mercado lácteo mundial su propia característica de alta volatilidad y gran incertidumbre para todos los actores de la cadena de valor.

![]()

Comercio Mundial de Lácteos

![]()

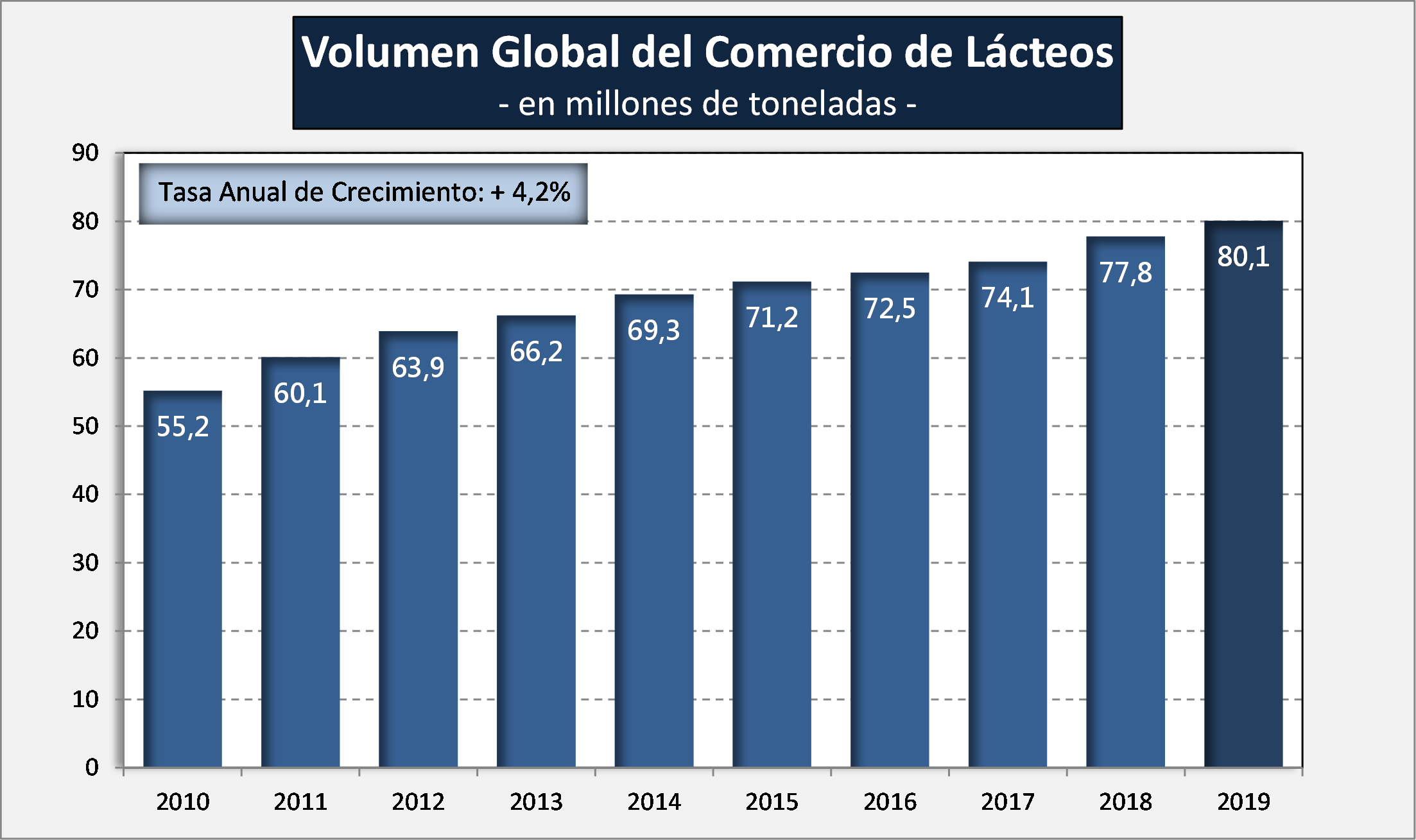

El comercio mundial se recupera, repunta de crecimiento con una importante tasa de largo plazo. En 2018, el comercio mundial de productos lácteos (excluido el comercio intracomunitario de la Unión Europea) se desarrolló bien, bajo la influencia de una buena disponibilidad general de leche en la mayoría de los principales países exportadores de productos lácteos y un clima económico global positivo, que apoyó la demanda en los mercados internacionales, especialmente de regiones con deficiencia de leche como África y Asia, es decir, China.

En consecuencia, el comercio mundial aumentó un 5%, a un volumen de aproximadamente 77,8 millones de toneladas en equivalentes de leche. Con eso, el crecimiento fue sustancialmente mayor que en los últimos años, lo que refleja una mayor recuperación de la tasa de crecimiento anual promedio a largo plazo, que fue del 4,4% entre 2010 y 2018. Como resultado, el volumen del comercio mundial se ha expandido en un 40% desde 2010. Esto representa un volumen de aproximadamente 22 millones de toneladas de equivalentes de leche. Se trata de la producción anual de leche de vaca de Nueva Zelanda, para ponerlo en perspectiva.

En 2018, el mercado de productos lácteos estuvo determinado en gran medida por los precios muy bajos de las proteínas. En Europa, los niveles de precios de la leche descremada en polvo (LPD) todavía se movieron bajo la influencia de una posible reducción de las grandes existencias de polvo de intervención de la UE. Al mismo tiempo, los precios de la grasa de la leche ya no alcanzaron los niveles altísimos vistos en 2017, aunque todavía se mueven a niveles muy superiores al promedio a largo plazo. En consecuencia, en promedio, los niveles generales de precios en 2018 fueron más bajos en comparación con 2017. Lógicamente, la persistente división de precios entre proteínas y grasas en el mercado, también en cierta medida determinó la producción y el enfoque comercial de las compañías lácteas de todo el mundo.

En general, la participación del comercio mundial en la producción mundial de leche es ahora de aproximadamente el 11%. Esta cifra modesta ilustra que la gran mayoría de la reserva mundial de leche se consume localmente sin cruzar fronteras.

Aún así, el comercio internacional sigue siendo esencial para la economía mundial de la leche. Esto se debe a que, a pesar de los continuos esfuerzos en el desarrollo de productos lácteos en todo el mundo, el comercio sigue desempeñando un papel necesario para llenar el vacío del desequilibrio geográfico entre la producción y el consumo de productos lácteos.

elaborado por el OCLA con información del World Dairy Situation 2019 de la FIL