Informes noticias

-

CHINA: importaciones de productos lácteos a enero-marzo de 2024 23/4/2024

![]()

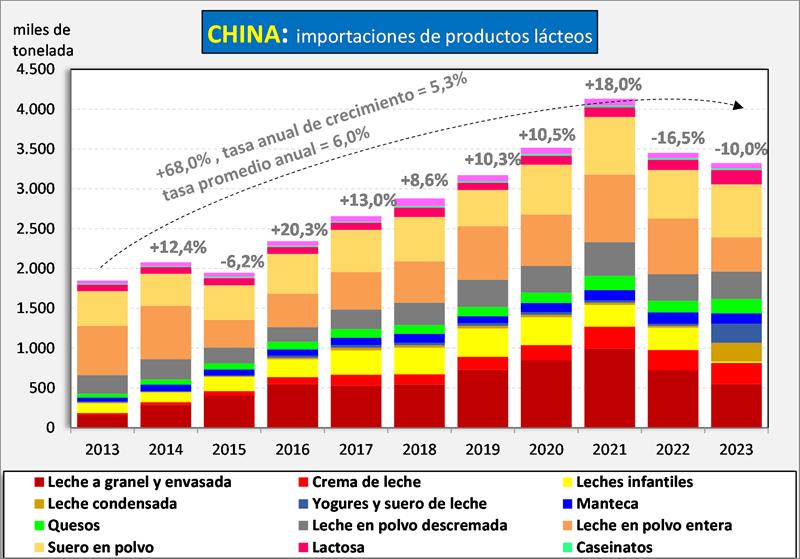

Las importaciones de productos lácteos de China venían creciendo significativamente entre 2013-2021 (salvo en la crisis de 2015) a una tasa acumulativa del 10,6% anual, con la caída del 16,5% en 2022 y del 10,0% en 2023, la tasa se redujo al 5,3% anual. De cualquier manera, sigue siendo China el gran motor de la demanda de lácteos en el mercado internacional.

![]()

Las compras de China en el mercado internacional ascendieron a unos 20.000 millones de litros de leche equivalentes en el año 2021, muy cercanas al 25% de lo que se comercializó en ese mercado (excluyendo las ventas intra Unión Europea), de allí que su comportamiento es muy relevante para la determinación de los precios. En el año 2022 una caída del 17,1% en las ventas mundiales en China, que tuvo en ese año el 18% de las compras (litros de leche equivalentes), implicó una baja de más del 3,4% del total mundial, cuando este mercado sube normalmente un 3% anual. Si vemos lo que ocurrió en el año 2023, como indicamos más arriba, las compras de China medidas en litros de leche equivalentes cayeron un 20,5% (las compras chinas representaron el 14% del mercado mundial), restándole por lo tanto a la demanda mundial unos 3,5 puntos porcentuales, que se enfrentaron con una producción mundial creciendo en torno al +1% y una demanda retraída en el consumo doméstico de los países exportadores, lo cual contribuyó como principal causa a la caída de precios observada durante casi todo el año 2023.

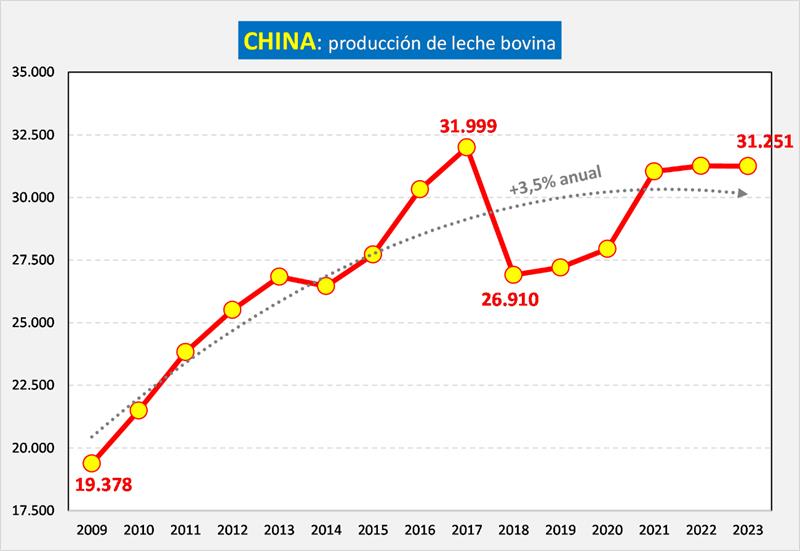

Estas bajas en las compras de China respondieron en principio, a una mayor producción local (ver gráfico siguiente), a altos stocks generados en las grandes compras de 2021, a las dificultades logísticas que implicaron el cierre de algunas ciudades por rebrotes de Covid, efectos colaterales de la Guerra en Ucrania y el proceso inflacionario que se viene dando en todas las economías mundiales con incidencias recesivas en la demanda. Se espera, como ocurrió durante todo 2023, que la situación se revierta en 2024, debido a menores stocks y fundamentalmente a la caída del precio de la leche producida localmente (de Euros 0,583/kg. en 2022 a Euros 0,503 en 2023, -14%), que desaliente la producción.

![]()

![]()

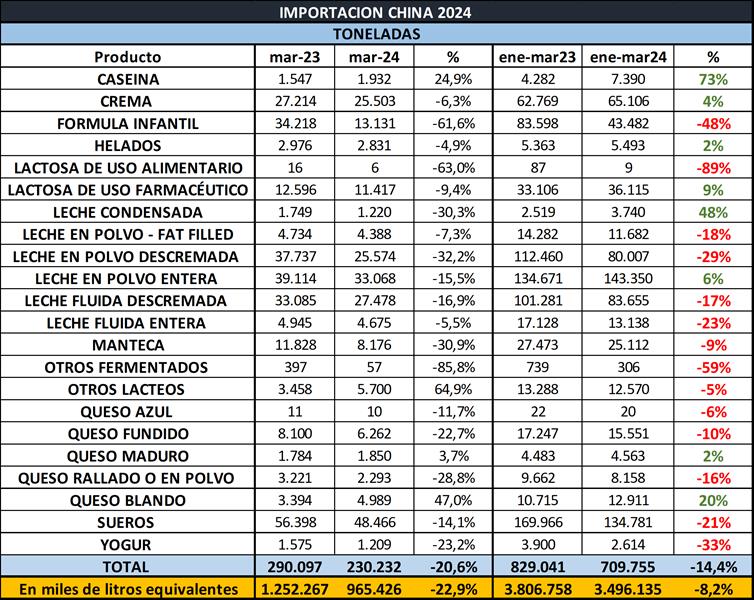

En el mes de marzo se dieron generalmente bajas de importaciones, con subas en productos de muy baja relevancia sobre el total importado. En el acumulado del primer bimestre del año, en su mayoría son bajas, sólo cabe como relevante que leches en polvo entera están en el cuadrante positivo con un incremento interanual del 6% y los sueros (insumo básico para la alimentación animal), siguen e incluso incrementan su tendencia negativa.

![]()

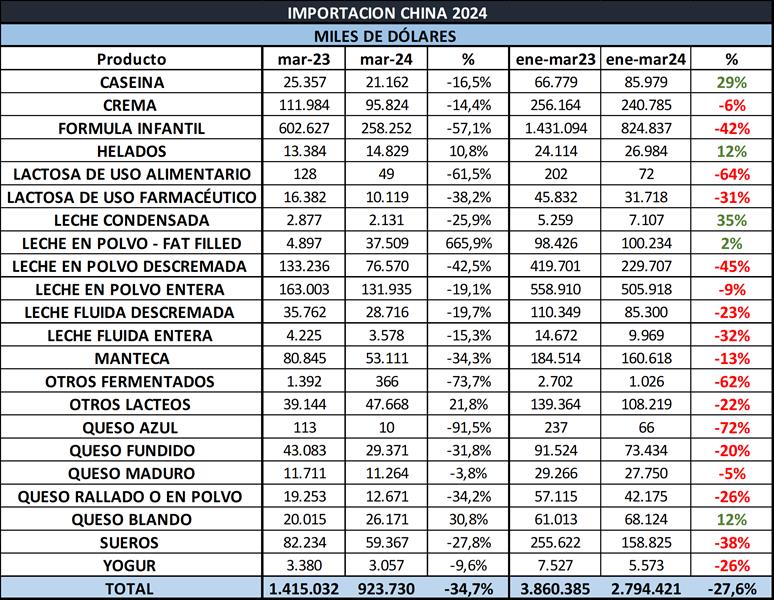

El monto total de importaciones en dólares en el primer trimestre del año fue un 27,6% inferior a igual período del año anterior y el importe promedio pasó de US$ 4.656/ton. a US$ 3.937/ton., un 15,4% menos, por lo que la caída fue más relevante por mix de precio que por volumen, que también cayo significativamente (-14,4%).

El Valor por Litro de Leche Equivalente de las importaciones de China en el período ene-mar 2024 fue de US$ 0,80 (cayendo un 21,2%), cuando el Valor por Litro Equivalente de las exportaciones totales de Argentina a todos los destinos para igual período, fue de US$ 0,53/litro.

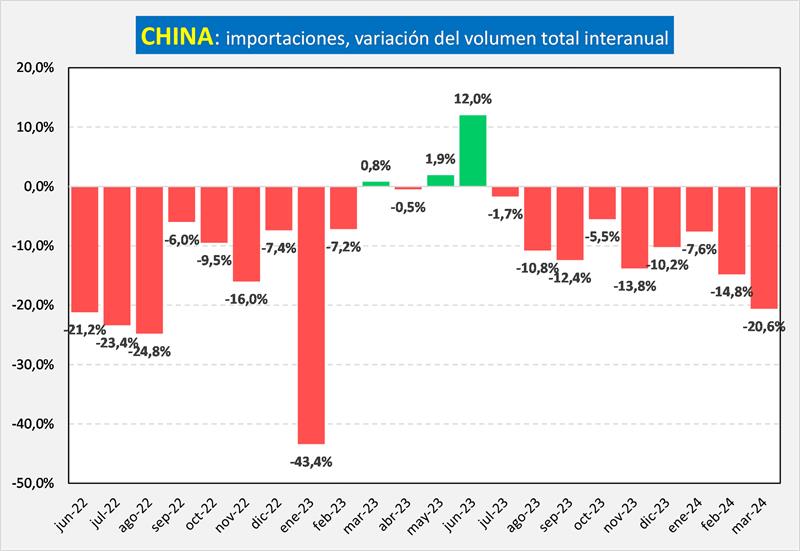

En el gráfico siguiente se pueden observar las tasas de variación de las importaciones de productos lácteos de China, con las importantes caídas en 2022 y principios de 2023, producto de los factores mencionados más arriba, y la tasa levemente positiva de marzo 2023, que vuelve a tornarse levemente negativa en abril y se comienza a recuperar en mayo de 2023 y con mucha mayor fuerza en junio próximo pasado, pero que vuelve a ser algo negativa en julio y con fuerte caída en agosto y septiembre, disminuyendo la tasa de decrecimiento interanual en octubre, una nueva caída importante en noviembre y diciembre próximo pasado y la continuidad acentuada del ciclo descendente entre enero y marzo de éste año.

![]()

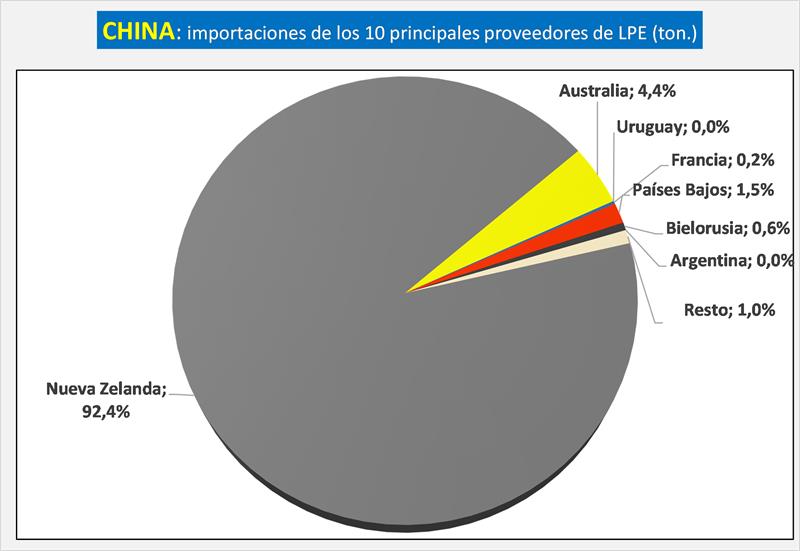

China es el principal importador de Leche en Polvo Entera y su principal proveedor es Nueva Zelanda quien ostentó el 92,4% de participación de ese producto en el gigante asiático en lo que va de 2024, casi idéntica a la participación del 2023 que fue del 92,2% para igual período.

![]()

![]()

elaborado por el OCLA sobre la base de información que publica Aduana de China