Actualidad noticias

-

BRASIL: Importaciones 11/7/2025

![]()

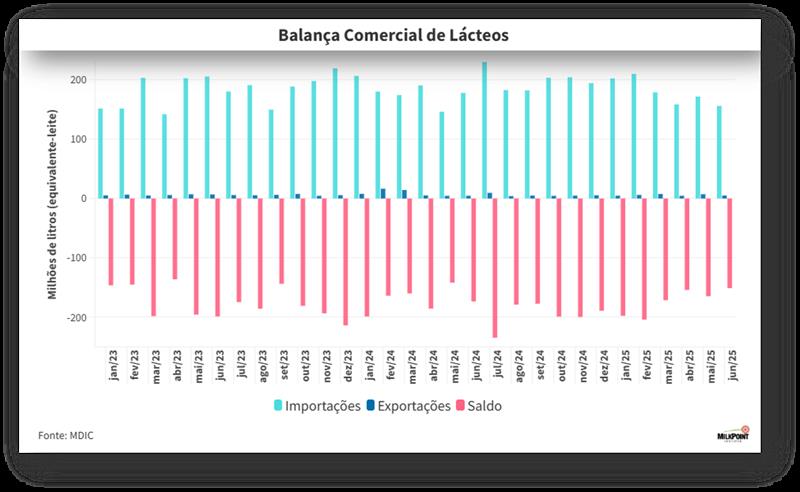

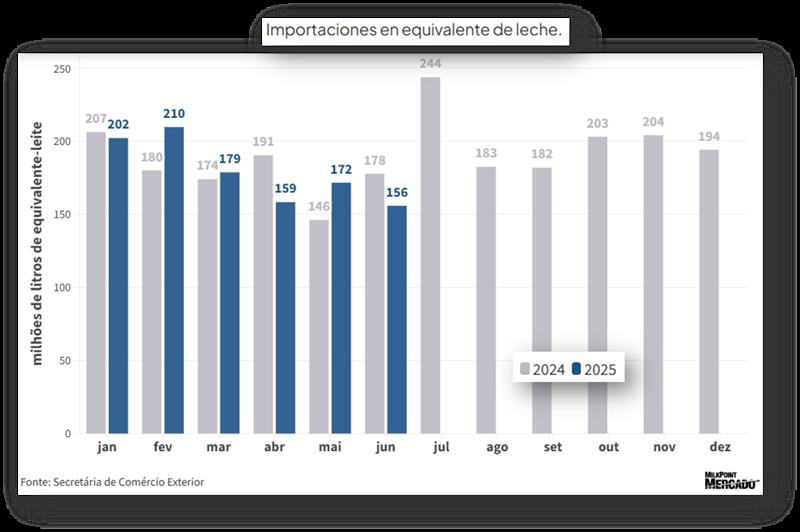

Según datos publicados por la Secretaría de Comercio Exterior (SECEX), la balanza comercial de productos lácteos en junio de 2025 fue de aproximadamente -151 millones de litros en equivalente de leche, lo que representa una reducción del déficit en comparación con los -165 millones de litros registrados en mayo. Esta mejora se debe a la reducción del ritmo de las importaciones, que se desaceleraron a lo largo del mes.

![]()

Las importaciones totalizaron aproximadamente 156 millones de litros en equivalente de leche, el menor volumen registrado desde mayo de 2024. Esto representa una disminución de aproximadamente 9% respecto a mayo y 12% por debajo del volumen importado en junio de 2024.

El principal incremento de las importaciones se registró en:

- Suero de leche: +231 toneladas

(+22,6%)

Mientras que los principales descensos se observaron en:

- Leche entera en polvo: -402

toneladas (-4%)

- Leche desnatada en polvo: -553

toneladas (-13%)

- Manteca: -80 toneladas (-30%)

¿Qué podemos esperar en los próximos meses?

La caída de las importaciones observada en junio refleja el escenario vigente en los últimos meses, marcado por altos precios internacionales, un tipo de cambio desfavorable para los importadores (real devaluado) y menor disponibilidad de productos en el Mercosur.

Comentario OCLA:

La menor disponibilidad de productos que se menciona en el artículo, no responde a una situación de materia prima disponible para elaborar esos productos, o por un cambio de destino a otros mercados, sino principalmente por condiciones competitivas desfavorables, fundamentalmente dadas por el tipo de cambio retrasado en Argentina y creemos ocurre algo similar en Uruguay.

traducido y extractado por el OCLA del newsletter de MilkPoint

- Suero de leche: +231 toneladas

(+22,6%)