Informes noticias

-

Panorama Lechero – diciembre 2019 - CAPROLECOBA 15/12/2019

![]()

CONDICIONES AGROCLIMÁTICAS

La persistente ausencia de lluvias acordes a la necesidad de los cultivos impacta tanto en los suelos como en el ánimo de los productores del Oeste. Aquí se recibieron apenas chaparrones discretos en la mayoría de los lugares en que se produjeron (porque en muchas zonas, ni eso). Y las lluvias cayeron en forma muy dispar, sobre suelos secos en superficie, y con las napas a diferentes profundidades, según la zona. En la Cuenca predominan hoy las áreas muy secas, y las mejores están ajustadas de humedad. ¿Y cómo sigue la película? Para lo inmediato, no se esperan lluvias consistentes o generalizadas hasta fin de año. Pero se prevé que puedan ir creciendo gradualmente, desde enero hasta mayo. Para el trimestre DIC-ENE-FEB, el SMN pronostica para el Oeste bonaerense y La Pampa: Lluvias inferiores a las normales y temperaturas superiores a las normales. ¡A prepararse!

PRODUCCIÓN Y PERSPECTIVAS

La sequía viene condicionando crecientemente a los tambos de nuestra Cuenca, y obligando a adaptar los esquemas de producción. Pasturas y cultivos de verano están sufriendo en diferente medida según la zona. Y no se ha podido sembrar todavía buena parte de los maíces para Silo. Aunque el pronóstico para el verano/otoño 2020, habilita buenas expectativas para los maíces de segunda. Y eso alienta. Como el aporte de las alfalfas que en años así, “cotizan” bien alto. Hacia adelante, se enciende un “alerta amarillo”, porque si la sequía no se corta, en los tambos ya se planifica qué animales, de qué categorías, se sacarán del tambo, para achicar/ajustar la carga.

EL ESCENARIO COMERCIAL

Noviembre: pequeñas subas, más alineadas con el dólar que con la inflación.

Un dólar estable, un mercado interno golpeado por la inflación, y una producción mediocre pero bastante sostenida, que no llega a darle rienda a las exportaciones, terminaron conduciendo en noviembre a una suba de precios pequeña para el productor. En la Cuenca Oeste el precio promedio creció (sobre octubre) 1,7% en $/litro y 2,4% en $/KSU. Expresados en dólares, los valores rondan los u$s 0,27/litro, y los u$s 3,86/KSU. ($60,86/u$s Márgenes Agropecuarios).

Diciembre: Mercado a la espera de las nuevas medidas económicas

![]()

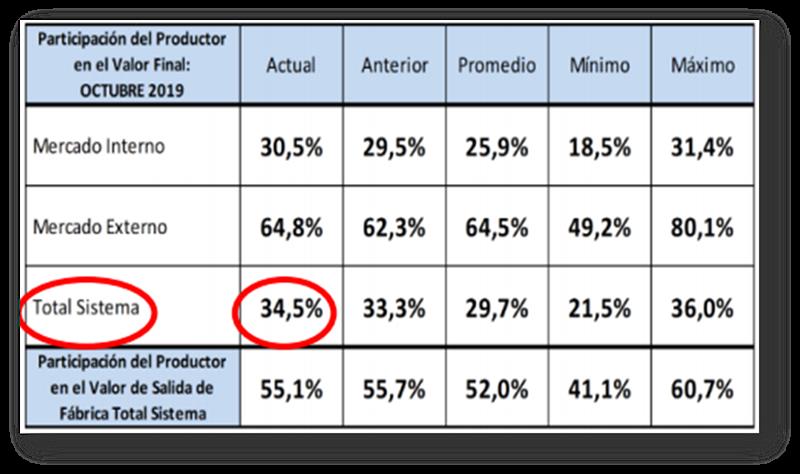

FUENTE: OCLA en base a información de IAPUCO.

En la conciencia de estar parados en un “punto de inflexión”, con una nueva etapa por delante, y sin saber demasiado sobre sus lineamientos concretos, o los interlocutores con los que deberemos dialogar, las empresas de la cadena láctea parecen haber coincidido en llamarse a la prudencia. Nadie quiere ni puede arriesgar mucho, hasta que las cosas estén más claras. Es a la vez un momento en el que la producción (34,5%) y la industria (28,1%) captan un porcentaje aceptable de participación en el valor final del litro equivalente del sistema total. Lo que suma otra explicación (además del conflicto de la industria con ATILRA y la sequía en muchos tambos) a cierto “impasse” en la comercialización y a la ralentización en la dinámica de los precios.

EL ESCENARIO INSTITUCIONAL

Una nueva etapa, el mismo desafío Se acerca el año nuevo y esta vez trae consigo un cambio de gobierno y la apertura de una nueva etapa, en el país y en el sector. Cada uno tendrá su opinión al respecto, y está bien. Pero todos seremos parte de los mismos hechos y no podremos eludir ocupar nuestro lugar y asumir nuestras responsabilidades. Porque el país no va a detenerse, y la lechería tampoco. Y allí adentro estamos todos. En los próximos días conoceremos los nombres y trayectorias de nuestros nuevos interlocutores en el área lechera del Ministerio Nacional y Provincial, y es posible que seamos convocados a algún encuentro en ambos ámbitos. Mientras eso llega, quisiéramos expresar a los nuevos funcionarios, que los actores de esta cadena hemos venido trabajando juntos desde hace tiempo con el objetivo central del desarrollo competitivo de nuestra lechería, que eso lo hicimos funcionando en Mesas que se reunieron con periodicidad, a las que encontramos de gran utilidad para el sector, que a su vez pudieron desarrollarse herramientas muy valiosas en el ámbito de la DNL, vinculadas a la registración de las operaciones comerciales que diariamente se realizan en la actividad (SIGLEA), y también a la recopilación, generación y distribución al sector de información relevante (OCLA). Hay más y falta más, pero estas dos herramientas, vinculadas a la información (transparencia), son nuestro “INDEC” lechero, que debemos cuidar y desarrollar. Porque iniciamos una nueva etapa, pero con el mismo desafío de siempre.

![]()

extractado por el OCLA del boletín de la CAPROLECOBA