Actualidad noticias

-

Precios en la Cadena de Valor 28/12/2018

Los análisis que realiza el Instituto Argentino de Profesores Universitarios de Costos - IAPUCO sobre la cadena de valor láctea están referidos al Valor por Litro de Leche Equivalente (VLE), que no es otra cosa que el valor que permite la comparabilidad entre la leche cruda tal cual (con todos los sólidos que incluye cuando sale de la vaca) y el valor que se obtendría con esa misma leche transformada en productos.

![]()

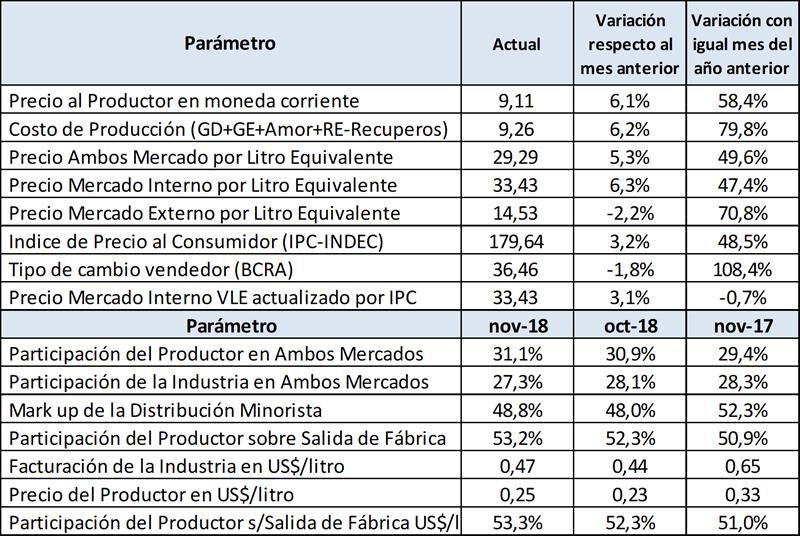

En el cuadro se puede observar que el precio al productor tuvo un incremento interanual del 58,4% que supera el índice minorista de precios (48,5%) pero como indicamos en nuestro informe de costos, no alcanza a cubrir el considerado precio de equilibrio (costo total de producción + rentabilidad del 5% al capital invertido) que para noviembre fue de $ 10,74/litro de leche.

El precio en el mercado interno del litro de leche equivalente no logra recuperar la inflación y aún presenta un deterioro mayor si se toma el valor alcanzado en los últimos 3 años, ya que a principios de 2014 el Valor por Litro Equivalente en el Mercado Interno actualizado por IPC era de $ 40,94/litros versus $ 33,43/litro actuales (-18%).

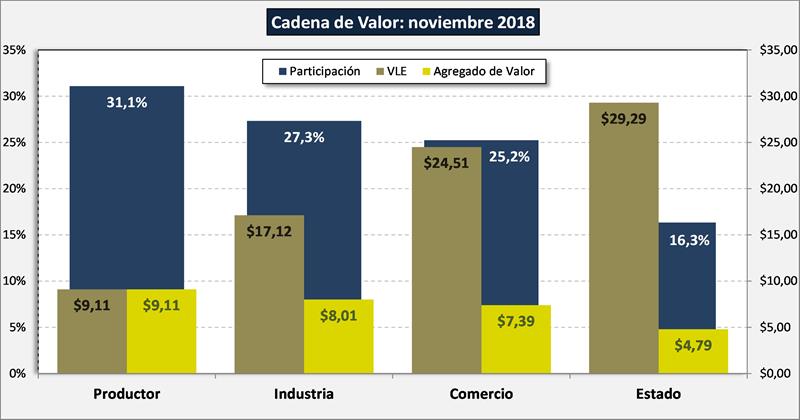

Mejora la participación del productor respecto al mes anterior y al año anterior y se observa un deterioro en la participación industrial, de todos modos el sector primario es quien se lleva los peores resultados acumulados de los últimos 3 años.

Mejora también la participación del productor en el valor de salida de fábrica (al que vende la industria), alcanzando el 53,2%. Y el margen entre el valor de salida de fábrica y el precio final que paga el consumidor en el mercado doméstico se redujo al 48,8% cuando un año atrás alcanzaba el 52,3% (mark up), donde cabe acotar que ese margen no es neto y además incluye costos de distribución y logística.

También se puede ver en el cuadro el deterioro en la facturación en dólares que logra la industria (US$ 0,47/litro) que para igual mes del año anterior fue de US$ 0,65/litro. Midiendo en esa moneda, la participación del productor mejoró del 51,0% al 53,3%, a pesar que el precio en dólares se encuentra lejos de los valores logrados a finales del año anterior (US$ 0,33).

Por último a modo de conclusión, podemos percibir una mejora necesaria pero no suficiente para el sector primario y un deterioro en los últimos meses del sector industrial. A pesar de que el consumidor paga altos precios por los productos en función a sus ingresos, estos precios no han capturado los incrementos inflacionarios y de costos, presentando un importante retraso (cercano al 20%). Por otra parte el menor valor del mix de mercado interno se debe a una composición de ventas de productos de menor valor unitario (menor agregación de valor) y el deterioro de las primeras marcas que tuvieron que ceder su lugar a segundas, terceras y marcas blancas.

En el plano de las exportaciones, y como ya lo hemos reiterado en varias oportunidades, la mejora significativa en el tipo de cambio, fue totalmente absorbida por la caída de los precios internacionales de las commodities lácteas (cercana al 20%), la reducción de los reintegros de impuestos internos y la implantación de derechos de exportación, que hicieron que el Valor por Litro Equivalente de Mercado Externo, sufra caídas consecutivas en los dos últimos meses.

![]()

Más información de los valores en la cadena: http://www.ocla.org.ar/contents/newschart/portfolio/?categoryid=7

elaborado por el OCLA con la información de IAPUCO