Actualidad noticias

-

El mercado doméstico 19/10/2018

Ventas de Productos Lácteos en el Mercado Interno

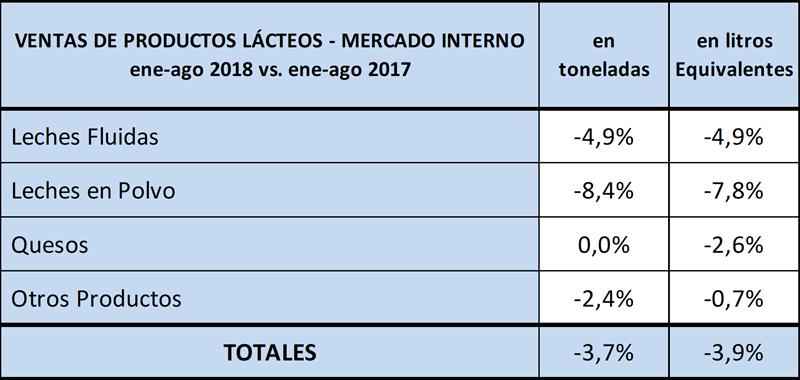

Los datos que se incluyen en el cuadro, provienen del Panel de industrias lácteas establecido a partir del relevamiento coyuntural de la Resolución 230/16 e información histórica de la Resolución 7/14, ambas de la SAGyP. Los valores se expresan en toneladas y miles de litros, dependiendo del tipo de producto. La conversión a litros de leche equivalente se realiza con los coeficientes disponibles en OCLA.

![]()

Cabe reiterar que los datos son una muestra de la población total, aproximadamente el 63% de las ventas totales de lácteos en el mercado doméstico. Puede observarse que para el período enero-agosto de 2018 las ventas internas cayeron un 3,7% en volumen y un 3,9% en litros de leche equivalentes respecto a igual período del año anterior. Las bajas más importantes fueron en leches refrigeradas y leches en polvo.

![]()

Agrupadas por grande rubros en el cuadro de arriba se observan las variaciones interanuales para el período mencionado.

Luego de la lectura de las consideraciones del mercado doméstico que se puede hacer más adelante, es importante, antes de emitir conclusiones categóricas, señalar que las primeras marcas y las ventas en las grandes cadenas, son las que mayor caída presentan a expensas de segundas y terceras marcas y de negocios de menor tamaño, aclarando que la muestra aquí presentada, responde fundamentalmente al sector de empresas de mayor tamaño y cuyo principal canal es el de la grandes cadenas.

Algunas consideraciones del Mercado Doméstico

En agosto, en el consumo masivo la canasta cayó algo por encima del 2%, similar a los 3 meses previos. Las variaciones de precios interanuales a agosto están muy por debajo de los índices de inflación, 27% vs. 34% y en lácteos la diferencia es mayor ya que subieron en el interanual alrededor del 21%.

El consumo cae en todo el país, aunque en el interior muestra un acumulado positivo, debido al crecimiento observado en el 1° semestre del año. Todos los rubros se muestran en baja, pero el sector de lácteos es donde se presenta una menor caída (-1% en los últimos 3 meses) y un acumulado interanual neutro.

Caen las unidades promedio por ticket con respecto al mes anterior (agosto vs. julio 2018), aunque se mantienen respecto a igual mes del año anterior. Las compras en super y tradicional son más pequeñas, se compra más seguido y en menos cantidades.

Las grandes cadenas de supermercados han decrecido, pero en menor medida que el mes anterior. Continúan las dinámicas comerciales de las cadenas. Caen también los autoservicios independientes y se consolida el crecimiento de los mayoristas.

Las primeras marcas pierden en casi todas las categorías del consumo masivo a expensas de las marcas propias y de las segundas y sobre todo terceras marcas.

Los consumidores perciben un deterioro de la situación económica y en consecuencia hay una contracción del gasto que genera cambios en los hábitos de compra con el fin de optimizar el rendimiento de sus ingresos.

Según las consultoras de mercado, el consumo masivo tendrá una caída acumulada anual del 2%. Para lácteos nuestra estimación es de 190 a 193 litros de leche equivalentes por habitante año para 2018 (197 litros en 2017).

El consumo masivo para el mes de septiembre 2018 arrojó una variación negativa -3,7% respecto al mismo mes del año anterior, siendo el acumulado anual -0,8%. Se repite el escenario en el que los Autoservicios Independientes performan de manera más negativa que las Cadenas de Supermercados (-6,1 y -1,7 respectivamente).

Las principales razones de esta diferencia en la caída de ambos canales continúan siendo las mismas:

· Las dinámicas comerciales de las Cadenas continúan siendo valoradas por los compradores.

· En ambos canales el Interior sufre más que Gran Buenos Aires. En Septiembre 18, la caída del consumo masivo en el Interior (-4,4%) fue significativamente mayor que en en el Área Metropolitana de Buenos Aires (-2,8%) vs. Septiembre ´17.

· En las categorías de Desayuno y Merienda, el consumo en volumen acumulado ene-sept 18 vs. ene-sept 17 cayó -1,2%; mientras que sept 18 vs. sept 17 se registró una caída de -5,9%. En este sector están nucleadas gran parte de las categorías de lácteos.

· El ticket promedio en valores crece un 29,4% sep 18 vs. sept 17. Los comercios de proximidad lo hacen en mayor medida que las grandes superficies.

· Comienzan a notarse los efectos de la devaluación en los precios, con un incremento interanual de 35,2% de este indicador.

· En el Total Nacional Grandes Superficies + Proximidad, las unidades promedio por Ticket: 9 unidades y el valor del ticket promedio sep 18 fue $459.

elaborado por el OCLA de fuentes industriales, comerciales y DNL-Agroindustria