Actualidad noticias

-

Análisis de la Cadena de Valor Láctea 2/7/2018

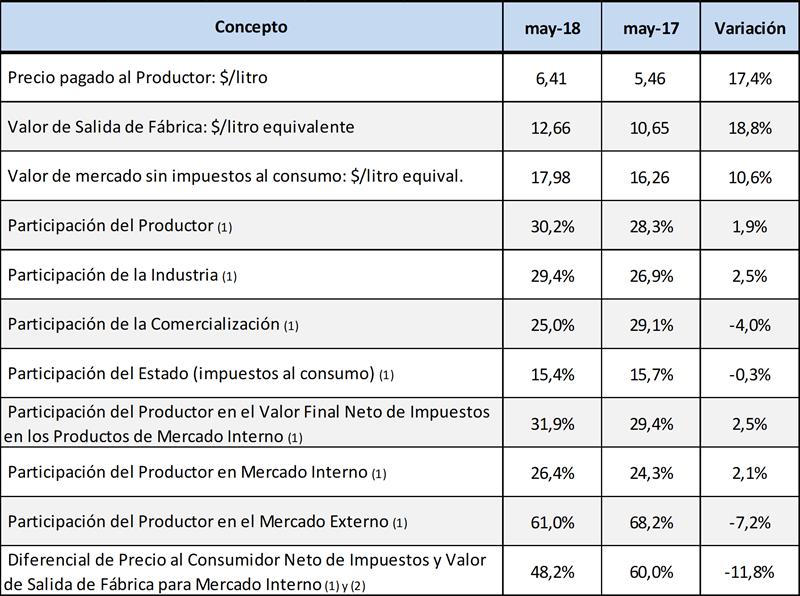

El cuadro siguiente resume la situación de los principales valores de la cadena:

![]()

El incremento en el valor de salida de fábrica fue levemente superior al incremento del precio al productor en la comparación interanual (+18,8% vs. 17,4% respectivamente). Ambos muy por encima del incremento del valor de mercado al consumidor neto de impuestos (+10,6%).

Se observa un aumento en la participación del productor (1,9%) y aún mayor de la industria (2,5%), ambos en detrimento de la participación del sector comercial (-4,0%). Es por ello que el mark up o margen respecto al valor de salida de fábrica neto de impuestos a la venta, cayó de 60,0% en mayo de 2017 a 48,2% en mayo actual.

Valores de Salida de Fábrica

![]()

Los valores a salida de fábrica para el mercado interno, muestran un retraso del 7,6% respecto a mayo del año pasado cuando se los ajusta por IPC y del 23,0% cuando se los mide en dólares. El Valor Neto de la Cadena como venimos mencionando en informes anteriores presenta cifras negativas (aún no tenemos los valores a mayo 2018), sobre todo en el sector primario, y aunque hay mejoras en la participación en el precio del productor estas son insuficientes para cubrir costos promedios por encima del precio y los efectos inflacionarios y devaluatorios, que se acrecentaron más aún en junio.

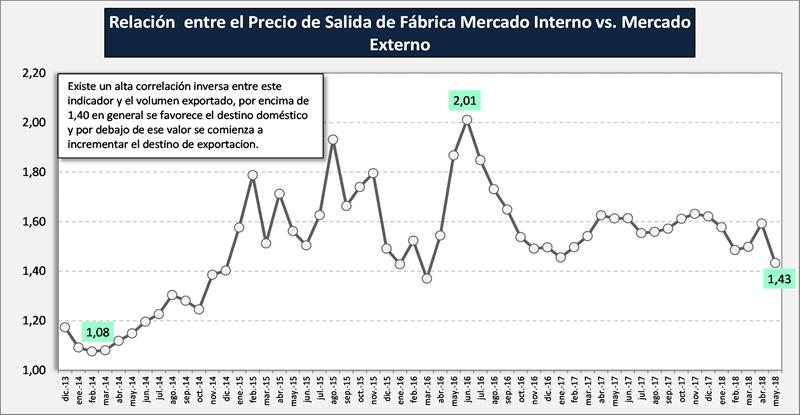

Priorización de Mercados

![]()

Ya en mayo próximo pasado el indicador de priorización de mercado, se acercaba a 1,40 que es donde comienza a resultar más atractivo el mercado externo que el doméstico y que se evidenció en un incremento interanual del 43,6% en volumen y 31,4% en valor en las exportaciones.

Para junio, prevemos que el indicador perfore la barrera de 1,40 ubicándose en aproximadamente 1,32 y allí es factible un mayor destino de la leche al mercado externo y una descompresión de la oferta doméstica que podría mejorar los precios internos, sobre todo en una menor participación de promociones y ofertas. Además, todo ello podría permitir recomponer en cierta medida los números industriales y sobre todo del sector primario (esto último más esperable para entrado julio).

elaborado por el OCLA en base al Informe mensual IAPUCO