Actualidad noticias

-

Brasil: momento de la información y las expectativas en el mercado lácteo 30/6/2017

Esta época del año es pródiga en informaciones y expectativas disonantes en la cadena láctea brasileña. Por un lado, hay una gran expectativa, por parte de los productores, de una suba en los precios pagados por la leche, al final estamos en plena entrezafra del Sudeste y del Centro Oeste y apenas comenzando la cosecha de los estados del sur del país. Esta expectativa es reforzada por el momento de las informaciones del mercado: hasta que no se tenga el indicador de precios de junio, el mercado trabaja con la última información disponible, que es de entrezafra que provoca algún aumento de precios y expectativa de nuevas subas.

Por otro lado, la industria, "enchufada" en negociaciones semanales que muestran precios en caída al por mayor por sus principales productos (principalmente la leche UHT, que tuvo pico de precios en abril y desde entonces, viene cayendo al por mayor), quiere, al mismo tiempo, preservar volúmenes de compra de leche de productores directos y transferir a los proveedores la baja que viene por su producto hace casi 2 meses.

Se crea entonces una enorme incomodidad entre industrias y productores: uno está viendo el mercado subir, soportado por el indicador de precios del mercado, que refleja una leche entregada el mes anterior. Para el otro, la realidad es muy diferente y las señales son de claro debilitamiento del mercado.

Este es un serio problema que aún persiste en la cadena láctea brasileña: muchas veces el flujo y el "timing" de las informaciones divulgadas son diferentes para los diferentes agentes. Este desaliento viene de la propia estructura de funcionamiento del mercado: la leche suministrada durante el mes de mayo (hace casi 2 meses!) Se paga durante el mes de junio (a principios de mes para algunas empresas, pero al final del mes para muchas de ellas ). En función de este plazo de pago (que puede llegar a casi "25 días fuera de mes", utilizando el lenguaje del mercado), los indicadores de precio referentes a la leche suministrada en el mes de mayo sólo pueden ser cerrados y divulgados a finales de junio/ comienzo de julio. ¡Está, pues, establecida la confusión!

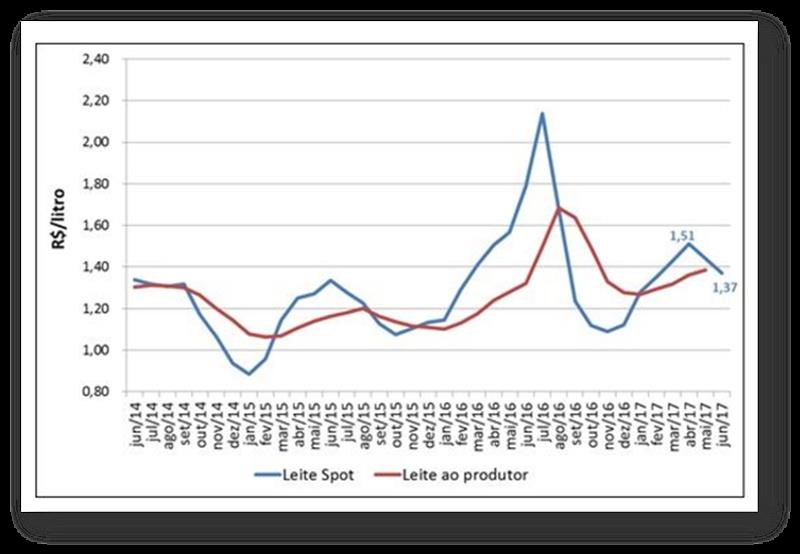

En este punto, es interesante observar el gráfico 1, que muestra la evolución de los precios de la leche en el mercado spot (promedio Brasil, según los datos obtenidos aquí por el MilkPoint Mercado) y los precios brutos medios Brasil, divulgados por el Cepea.

Gráfico 1. Precios de leche fresca media Brasil - mercado spot y al productor

![]()

Además de indicaciones interesantes como el hecho de que la leche spot tiene variaciones (hacia arriba y hacia abajo!) Mucho más fuertes que la leche al productor (cuando baja, la leche spot llega a ser más barata que la leche al productor, por más extraño que esto pueda parecer...!) Y la constatación de que hay una correlación no despreciable entre estos precios a lo largo del tiempo, se verifica que hay un intervalo, de 1 a 2 meses, entre la caída en el spot (que, por regla general, ocurre antes) y el inicio de la caída de los precios al productor.

Considerando que, según el levantamiento del MilkPoint Mercado, el spot empezó a caer en la primera quincena de mayo (hace 4 quincenas!), Se puede entonces considerar probable un inicio de retroceso en los precios medios a los productores en el pago de junio (por leche suministrada en mayo). Es decir, el promedio Cepea de junio debe venir con una baja de precios o, en el mejor de los casos, con valores estables en relación a mayo.

Es claro que, como dice el dicho, "expectativa y equipo de fútbol, cada uno tiene suyo", pero es importante entender las informaciones del mercado y, principalmente, su "timing". Ciertamente ayudará en las ya no fáciles relaciones entre productores de leche y las industrias procesadoras.

traducido por el OCLA del MilkPoint por Valter Bertini Galan