Actualidad noticias

-

BRASIL: el sector lácteo está marcado por precios altos y baja rentabilidad en 2021 30/12/2021

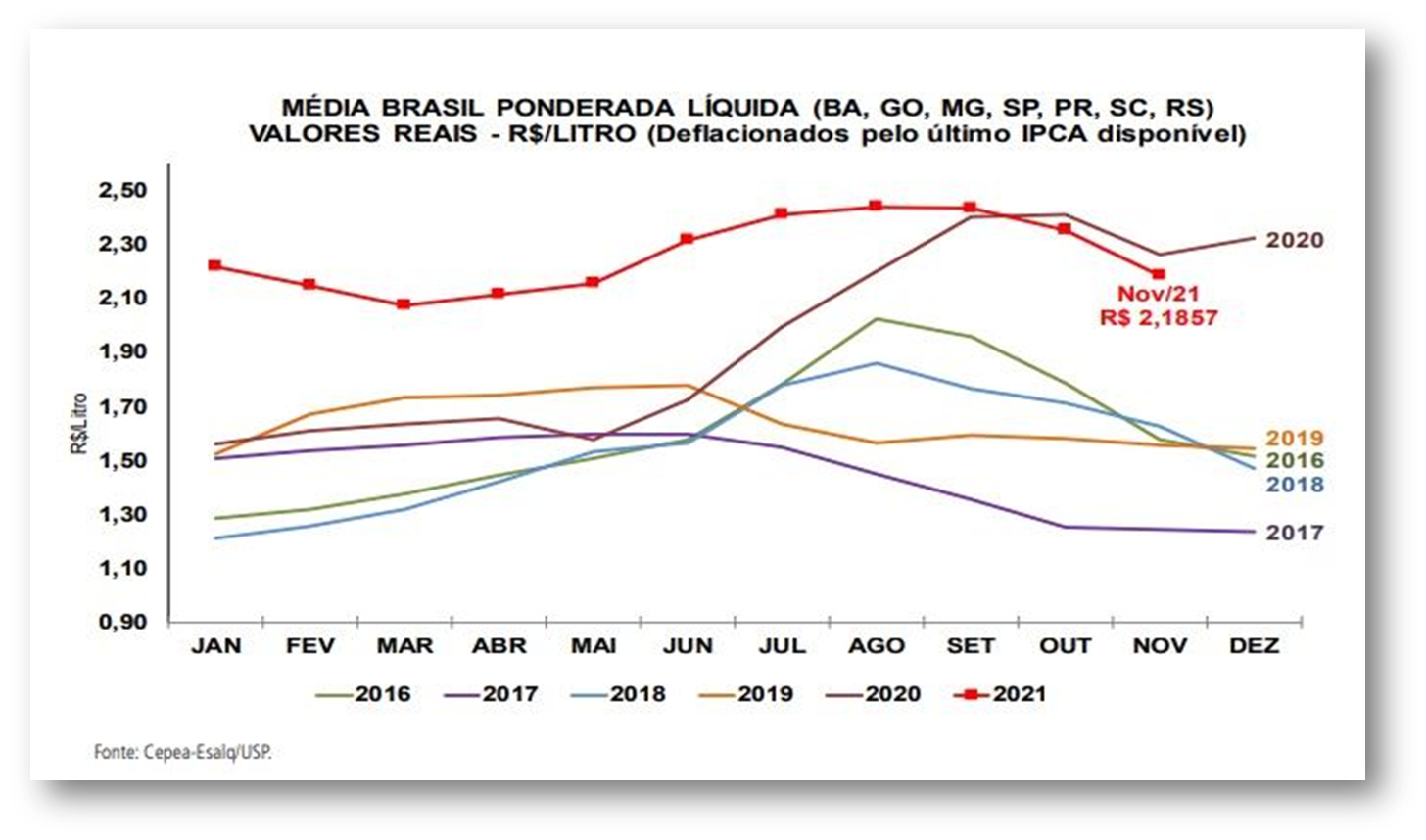

Cepea-Esalq/USP dio a conocer el precio de la leche recolectada en noviembre y pagada en diciembre, en el “Media Brasil” Neto, que fue de R$ 2,1210/litro (US$ 0,375/litro), una caída de 6,5 centavos por litro en comparación con el promedio de los precios pagados en noviembre, para la leche de octubre.

Gráfico - Serie de precios medios recibidos por el productor (neto), en valores reales.

![]()

La investigación de Cepea muestra que, en el "promedio de Brasil ", el precio de la leche a los productores de enero a noviembre de 2021 fue de R$ 2,2596/litro, un 18,1% superior al promedio del mismo período de 2020, en términos reales (datos deflactados por el IPCA del 21 / nov.). Estos valores se sostuvieron principalmente por condiciones climáticas adversas y altos costos de producción, que desalentaron la producción y redujeron la oferta. El índice de captura de productos lácteos (ICAP-L) cayó un 9,3% de enero a octubre.

Sin embargo, al mismo tiempo que limitaron la producción y mantuvieron los precios al productor, el mal tiempo afectó los cultivos de cereales y, en consecuencia, aumentó considerablemente el costo de alimentación del rebaño, reduciendo en gran medida los márgenes de ganancia de la actividad .

Considerando solo maíz, hubo un incremento de 48,8% en el promedio del Indicador ESALQ / BM & FBovespa. Así, el productor necesitó, en promedio, 42,6 litros de leche para adquirir un saco de maíz de 60 kg en 2021 (1,41 leche/maíz), frente a los 33,9 litros del año anterior (1,77 leche/maíz), una caída superior al 20% en el poder adquisitivo, según la Cepea.

Según el equipo de MilkPoint Mercado, el escenario de mercado en la segunda mitad de 2021 fue de caída de la producción en comparación con el mismo período de 2020 (caída que se percibe que se aceleró al final del semestre) y de importaciones en una caída brusca también.

Por otro lado, los volúmenes de demanda también son menores que en 2020 (debido a la mala situación económica del país), es decir, vivimos en una realidad de mala demanda y peor oferta. Desde el punto de vista de la producción, la tendencia es a una reducción de los volúmenes a principios de 2022, fuera de temporada en el sur y declive estacional en el sureste y medio oeste.

Debido a los altos precios internacionales y al alto tipo de cambio, las importaciones también serán menos competitivas y, por el contrario, nuestros volúmenes de exportación deberían aumentar.

Por lo tanto, si hay alguna reacción de la demanda a principios de 2022 (ya sea por mejores condiciones económicas o incluso por medidas para aumentar el consumo por parte del gobierno), deberíamos tener una reversión en el escenario de precios y una tendencia alcista en los precios, ya que el mercado estará muy poco abastecido.

traducido por el OCLA del newsletter de MilkPoint